6.12.2013 | 21:50

Fitch Rating telur skuldalækkun til handa heimilum, fljótt á litið ekki ógna stöðu íslenska ríkisins!

Greiningu Fitch má finna á þeirra eigin heimasíðu: Iceland Debt Relief Programme Appears Fiscally Neutral. En einnig á vef Reuters: Iceland Debt Relief Programme Appears Fiscally Neutral. Starfsmenn Fitch eru ekkert að álykta sterkt - - þetta virðist vera þeirra fyrsta athugun á málinu.

Starfsmenn Fitch telja sig sjá bæði hugsanlega kosti og hugsanlega galla!

Þeir telja að lækkun skulda heimila geta haft jákvæðar afleiðingar.

En á móti geti fjármögnunarleiðin - skattur á þrotabú gömlu bankanna, haft neikvæðar afleiðingar.

----------------------

Fitch Ratings-London-06 December 2013: Iceland's proposals to relieve household debt via mortgage write-offs and tax-exempt private pension scheme savings appear consistent with the authorities' stated commitment to fiscal consolidation, Fitch Ratings says. However, another round of write-downs may dent investor perceptions of Iceland's business environment, and the prospect of foreign bank creditors in the failed banks bearing most of the cost may make it more difficult to remove capital controls.

----------------------

Mér finnst nú að óttinn við áhrif skattsins á afstöðu fjárfesta til landsins sé full mikill. En þ.e. órökrétt að ætla að þeir aðilar geti losað sitt fé héðan taplaust - - sem dæmi ekki til gjaldeyrir til þess að hleypa því út án mikils gengisfalls.

Sem þíðir að þeir mundu fá mun minna fyrir það fé, en skráð gengi dagsins í dag segir til um.

Það má þannig séð vel hugsa sér að hluti af þeirra tapi sé skattlagt fyrirfram.

Það þarf alls ekki að þíða að líklegt tap þeirra aukist!

Þannig að mér finnst einnig óþarfi að álykta að líklega geti þetta skaðað aðgerðir til að losa höft.

----------------------

The government aims to fully finance the plan, via as-yet-unspecified budget adjustments, and tax increases - primarily an increase in the levy on Icelandic banks' balance sheets from 0.145% of total outstanding debt to 0.366%. This bank tax is levied on Iceland's new banks as well as on its failed banks, Kaupthing Bank, Glitnir Bank, and Landsbanki Islands, through their winding up committees.

Það er einmitt málið, að þetta prógramm á að fullfjármagna, án þess að skuldsetning ríkisins sé aukin.

----------------------

Announcing a fully financed programme that is not expected to involve additional borrowing suggests the authorities have avoided a weakening of their commitment to fiscal consolidation. When we affirmed Iceland's 'BBB' Foreign Currency IDR in October, we identified as a rating sensitivity any weakening of this commitment that caused the pace of the government debt ratio reduction to slow.

----------------------

Mér virðist röksemdafærsla starfsm. Fitch benda til þess að þeir meti aðgerðina "Rating neutral" þ.e. hvorki með skaðleg né gagnleg áhrif á lánshæfi.

----------------------

By reducing household debt, the programme may have a positive impact on the Icelandic economy, where the private sector debt overhang has weighed on consumption.

----------------------

Það er auðvitað rétt að reikna með einhverri aukningu á neyslu. Þ.s. aðgerðin lækkar vaxtagjöld húsnæðislána almennings, því verður meira eftir í veskinu per mánuð.

----------------------

However, by increasing the financial institution tax (including on Iceland's failed banks, which remain disproportionally large) it reduces the amount of money that the failed banks' foreign creditors can ultimately collect and may further dent international investor sentiment towards Iceland. This could have a negative impact on investment, growth, and external finances, and may make it even more challenging to unwind capital controls in an orderly fashion.

----------------------

Það er gersamlega augljóst að þegar greitt verður út - þegar þrotabúin loks eru gerð upp. Þá eðlilega mun gengið síga heilmikið. Þannig að fjárfestarnir standa frammi fyrir tapi.

Ég efa að þessi skattur skaði stöðu mála gagnvart fjárfestum, þarna er einfaldlega hluti af líklegu tapi þeirra hirtur af skattyfirvöldum.

----------------------

Another risk is that customers of Iceland's Housing Financing Fund (HFF) may attempt to take advantage of the debt relief by refinancing their HFF mortgages and moving to other lenders. The HFF is already subject to substantial refinancing risk, as borrowers can prepay HFF loans, while HFF bonds are not callable. An increase in mortgage repayments would increase this risk, meaning recapitalisation needs could exceed the relatively modest level in our current assumptions. These assumptions see HFF recapitalisation adding around 0.2pp to the public debt to GDP ratio per year. Safeguards restricting refinancing are under discussion, and the Icelandic authorities are currently assuming that ISK5-10bn will have to be put aside as a cushion for the potential effects of higher prepayments.

----------------------

Ég bendi á að ríkið mun ekki greiða allt féð út - undir eins. Heldur er greiðslum dreift yfir kjörtímabilið.

Að auki er fyrirkomulagið þannig að sérhver sem óskar eftir að taka þátt í prógramminu, tekur á sig sjálfskuldar-ábyrgð á "leiðréttingarláninu" sem til verður: Ríkið mun ekki borga 80ma.kr. leiðréttingu eins og sumir halda fram!.

Sú sjálfskuldarábyrgð þíðir að lánstraust viðkomandi batnar ekki strax, heldur einungis í þeim skrefum sem ríkið greiðir inn á "leiðréttingarlánið."

Þetta atriði ætti til muna að letja fólk til að skuldabreyta eða færa sig til - a.m.k. ætti það ekki að gerast fyrr en undir lok kjörtímabilsins. En þá fyrst verður búið að greiða alla leiðréttinguna.

Þangað til hefur ríkisstjórnin einhvern tíma, til að finna leið til að auka hagvöxt og þannig tekjur ríkisins, þannig að það verði ágætlega fært um að mæta slíkum hugsanlegum framtíðar áföllum.

----------------------

Iceland's coalition government said over the weekend that inflation-linked mortgages would be written down, or borrowers incentivised to repay them, in a programme worth about ISK150bn (around 8.5% of GDP).

----------------------

Það er ágætt að fá þessa stærð 8,5% af þjóðarframleiðslu.

Þetta er í reynd ekki svo lítið.

----------------------

The proposal still has to be approved by the Icelandic parliament, and so is subject to amendments. It also remains to be seen if Iceland's new banks or its legacy bank resolution committees may challenge the increase in the bank levy.

----------------------

Það er auðvitað hugsanlegt að skilanefndirnar kæri málið fyrir Hæstarétti.

Niðurstaða

Mér virðist fyrstu viðbrögð erlendis frá - - góð. Það er rétt að enn er til staðar nokkur óvissa. Þar sem enn á eftir að afgreiða málið á Alþingi, og skilanefndirnar geta átt eftir að kæra hina fyrirhuguðu álagningu skatts fyrir Hæstarétti.

Ég tel að meint neikvæð áhrif á erlenda fjárfesta, séu ekki skaðleg í líkingu við þ.s. starfsm. Fitch telja hugsanlegt.

Né tel ég að líkur þess að almenningur fari á nýtt lánafyllerí séu umtalsverðar.

Tek undir að bæting kjara almennings sé líkleg að auka neyslu og þannig mældan hagvöxt.

Það sem ekki kemur fram, að með þessu getur einnig komið til bætt sátt í samfélaginu hérlendis, það er erfitt að mæla slíkt í peningum. En það skiptir örugglega máli.

Kv.

Það er eiginlega fremur magnað að lesa greiningu Seðlabanka Evrópu á ástandinu á evrusvæði, en "ECB" skv. virðist ekki telja nokkra umtalsverða hættu á verðhjöðnunarspíral sambærilegan við þann sem skók Japan á 10. áratugnum.

Ég verð að segja, að mér virðist orðalag greiningarinnar, benda til þess að menn geti verið "værukærir" gagnvart þeirri hættu.

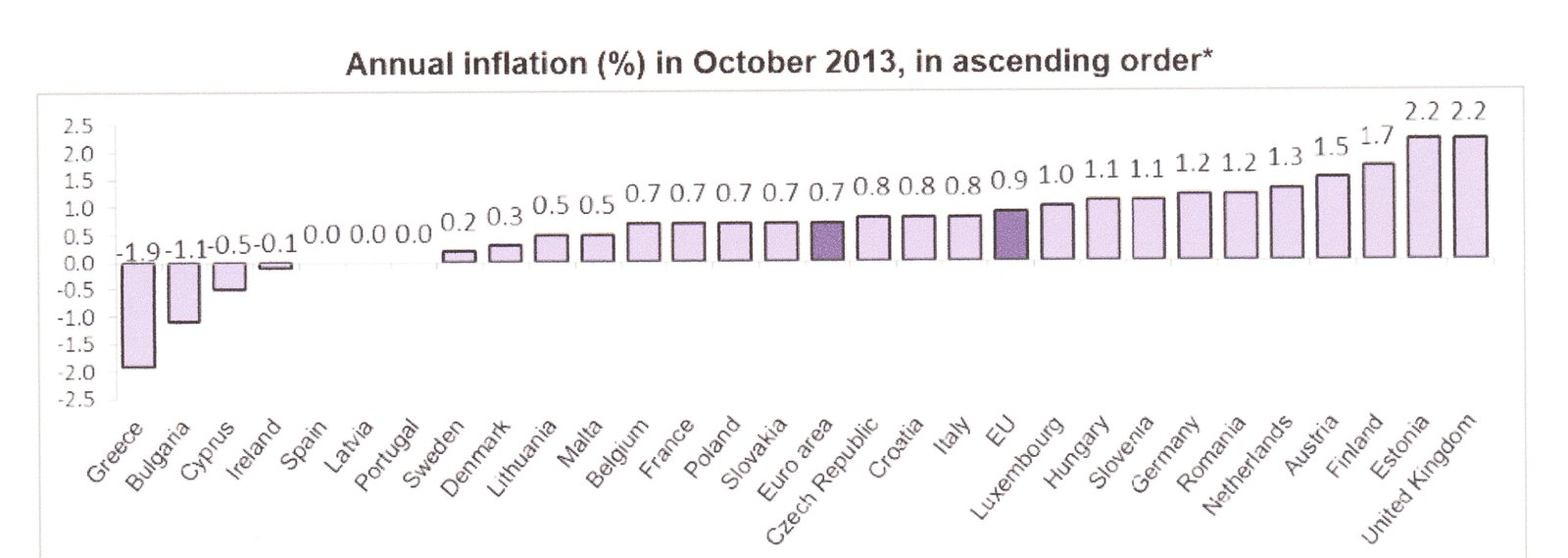

Bendi á mynd að neðan er sýnir verðbólgu á evrusvæði í Október!

Eins og sést eru nokkur ríki einmitt í ástandi verðhjöðnunar, og þ.s. er áhugavert - - að löndin á Íberíuskaga, Spánn og Portúgal, mælast einungis í 0%.

Ný vaxtaákvörðun Seðlabanka Evrópu - vextir óbreyttir!

Mario Draghi, President of the ECB, Frankfurt am Main, 5 December 2013

- "Underlying price pressures in the euro area are expected to remain subdued over the medium term."

- "At the same time, inflation expectations for the euro area over the medium to long term continue to be firmly anchored in line with our aim of maintaining inflation rates below, but close to, 2%."

Það sem þetta segir er - - að verðbólga í náinni framtíð verði mjög lág, en til lengri tíma verði hún í takt við markmið Seðlabanka Evrópu.

Skv. því virðist Bankaráð Seðlabanka Evrópu vera að senda þau skilaboð, að tal manna um hættu á verðhjöðnun sé misskilið - í gangi sé einungis skammtíma ástand. Sem muni leiðréttast af sjálfur sér, þegar hagkerfi evrusvæðis taki betur við sér.

Enn virðist meirihluti Bankaráðsins vera þeirrar skoðunar að stefnan sé rétt, hún sé að virka - - og muni skila auknum hagvexti í framtíðinni. Sú uppsveifla sé rétt handan við hornið.

Sú uppsveiflan muni eyða verðhjöðnunardraugnum án þess að til nokkurra viðbótar aðgerða þurfi að grípa.

- "Developments in survey-based confidence indicators up to November are consistent with a positive growth rate also in the fourth quarter of the year. "

- "This assessment is also reflected in the December 2013 Eurosystem staff macroeconomic projections for the euro area, which foresee annual real GDP declining by 0.4% in 2013 before increasing by 1.1% in 2014 and 1.5% in 2015."

Það verður áhugavert að sjá hvort þetta rætist, en kannski er það rétt að heildarhagkerfi evrusvæðis muni enda árið í rétt svo mælanlegum hagvexti, á síðasta ársfjórðungi var hann 0,1%.

Síðan telja þeir að hin eiginlega uppsveifla sé að hefjast 2014. Þeir eru ekkert að spá sérlega hröðum hagvexti, enda erfitt að sjá hvernig hann gæti komið til.

En einhvern veginn hef ég þann grun, að þessar tölur séu ívið bjartsýnar!

En ég er handviss að "ECB" er núna að vanmeta hættu á verðhjöðnun, evran er núna rúmlega 1,37 móti dollar, nú þegar ljóst er að "ECB" hefur ekki gripið til neinna viðbótar aðgerða til að stemma stigu við "hættu á verðhjöðnun" - - getur vel verið að markaðurinn, veðji á hækkun evrunnar.

Ef hún nær 1,4 móti dollar, óttast margir að það mundi örugglega íta S-Evr. dýpra inn í verðhjöðnunarspíral.

Það á þó eftir að koma fram hvort þessar vangaveltur sumra fréttaskýrenda eru á rökum reist.

- "According to Eurostat’s flash estimate, euro area annual HICP inflation increased in November 2013 to 0.9%, from 0.7% in October."

- "Eurosystem staff macroeconomic projections for the euro area foresee annual HICP inflation at 1.4% in 2013, at 1.1% in 2014 and at 1.3% in 2015. "

Verðbólga mældist í október 0,9% sem er ofan við þau 0,7% er hún mældist í september, þessi 0,2% hækkun virðist hafa - - dregið úr stuðningi innan Bankaráðsins við þá skoðun, að þörf væri frekari aðgerða till að berja á "verðhjöðnunarhættunni."

Ef markaðurinn nú í kjölfar þess að nú er í ljós komið að "ECB"ætlar ekki að gera neitt frekar - a.m.k. á næstunni; hækkar evruna - - þá gæti næsta verðbólgumæling reynst mjög áhugaverð.

Að auki, mundi frekari gengishækkun evrunnar, draga úr hugsanlegum hagvexti - jafnvel geta ítt S-Evr. aftur í átt að dýpkandi kreppuástandi. Í stað þess að það hefur virst í rénun síðan sl. sumar.

Þetta kemur í ljós.

- "The annual rate of change of loans to non-financial corporations (adjusted for loan sales and securitisation) was -2.9% in October, following -2.8% in September and -2.9% in August."

- "Annual growth in M3 moderated to 1.4% in October, from 2.0% in September...Net capital inflows into the euro area continued to be the main factor supporting annual M3 growth,"

Enn heldur samdráttur í lánveitingum til fyrirtækja áfram - - haldið til haga að sá samdráttur er mestur í S-Evrópu, en þ.e. mikið af smáum fyrirtækjum - á Spáni og Ítalíu virðast þau sjá yfir helmingi vinnumarkaðarins fyrir vinnu. Það kvá víst einna helst vera slík fyrirtæki, sem eiga í vandræðum með fjármögnun.

Svo er áhugavert að aukning peningamagns, er ekki til komin vegna aukningar í innra hagkerfi evrusvæðis, heldur vegna þess að - af völdum samdrætti í eftirspurn innan hagkerfa evrusvæðis er evrusvæði nú sem heild með viðskipta-afgang.

Það er örugglega sá sem býr til þessa litlu aukningu á M3.

Að öðru leiti sé hagkerfið í svefni.

Niðurstaða

Jæja, það fór þá ekki þannig að Mario Draghi gripi til rótækra aðgerða til að fást við verðhjöðnunardrauginn innan evrusvæðis. Síðan blæs Draghi á það að evrusvæði sé í japanskri þróun sbr. áhugavert svar hans við spurningu blaðamanns:

"Draghi...I think that the situation in the euro area is quite different from what it was in Japan...

- The first...we have taken decisive monetary policy measures of great significance at a very early stage, even when, as a matter of fact, inflation was not at the levels at which it is today...

- The second reason why – by the way...We are in the process of doing the asset quality review. You are aware that the situation in Japan lasted much longer than it should have because the balance sheets of the banking system and the private sector were burdened, and had to be deleveraged and the action to induce this deleveraging lacked for many years. The review is expected to, produce this action. And as a matter of fact, this action has already started, and is actually underway right now. Much of it, well, some of it, is actually taking place even before the review is being implemented...

- The third reason is that the situation of the private sector balance sheets is not at all comparable in the euro area. It is not at all comparable with what it was in Japan at that time...

- The fourth reason is that the countries in the euro area have made significant progress in addressing their structural weaknesses...

- But there is a fifth reason. As a matter of fact, if you look at the inflation expectations in the euro area and the corresponding inflation rates you would see that in Japan the inflation expectations were dis-anchored quite significantly, and for a long period of time, which is not something we are seeing here."

Tja, vandinn við þetta er: að þær aðgerðir sem hann vísar til í fyrsta lið, hafa alls ekki bundið enda á það "credit crunch" sem er viðvarandi í S-Evrópu. Þær aðgerðir hafa hjálpar bönkum að haldast á floti sannarlega, en þeir hafa ekki verið að auka útlán heldur þvert á móti eru enn að draga úr þeim.

Að stórum hluta er það líklega vegna þrýstingsins frá yfirvöldum innan Framkvæmdastjórnar ESB og frá Seðlabanka Evrópu, að bankar lagfæri sín eignasöfn. Sem þíði, að þeir afskrifi slæm lán í auknum mæli. Af hverju eykur það "credit crunch"? Þ.e. vegna þess, að þrýstingurinn kallar á auknar afskriftir bankanna, sem þíðir að þeir þurfa að sanka að sér fjármagni - sem þíðir að þeir halda að sér höndum með lánveitingar, innkalla lán frekar en hitt. Áhugavert að Mario Draghi skuli ekki sjá, hvernig krafan til bankanna, er einmitt að stuðla að minnkun efnahagsumsvifa í S-Evrópu og auknu atvinnuleysi. Þannig að þær aðgerðir eru einmitt að magna hættu á þróun yfir í verðhjöðnun! Og stóra bankaprófið sem "ECB" ætlar að keyra á nk. ári, getur kallað fram enn frekari afskriftaþörf og því ýtt enn undir þetta "credit crunch" og þar með, magnað enn enn frekar hættuna á verðhjöðnun.

Síðan varðandi 4. atriðið, þá hafa þjóðirnar verið að lagfæra sína "veikleika" með þeim hætti, sem einmitt eykur líkur á verðhjöðnun þ.e. - - með niðurskurði, með launalækkunum, með auknu atvinnuleysi, með því að pína niður innanlands eftirspurn.

Svo bendir hann á væntingar markaðarins um verðbólgu á evrusvæði - - tja, þó svo það sé sennilega rétt að markaðurinn a.m.k. ekki enn, sé að veðja á verðhjöðnun. Þá getur markaðurinn leiðrétt þá sýn mjög hratt, ef þróun reynist önnur en sú sem hann telur akkúrat núna líklegasta.

------------------------------

Með öðrum orðum, er Draghi segir að Evrópa sé ekki í hættu á verðhjöðnun vegna þess að ólíkt Japan sé Evrópa að taka á sínum málum, þá er Draghi alfarið að missa af "punktinum."

Því einmitt þær aðgerðir óhjákvæmilega hafa bælandi áhrif - - þó það sé ekki útilokað gersamlega að á lengri tíma skili þær sér í hagvexti. Þá bæla þær aðgerðir í skemmri tíma séð a.m.k.

Það getur vel verið þegar tekið er tillit til skuldaspíralsins sem löndin í S-Evr. eru föst í, að til samans þá kæfi hvort tveggja þann litla hagvöxt sem t.d. hefur verið að sjást einhver teikn til á Spáni nú í haust.

Kv.

Bloggfærslur 6. desember 2013

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (28.9.): 0

- Sl. sólarhring: 6

- Sl. viku: 37

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 30

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar