20.10.2013 | 23:04

Evrópusambandið að leika sér að eldinum?

Það hafa borist fréttir yfir helgina af áhugaverðu bréfi sem Mario Draghi Seðlabankastjóri Evrópu - eins og hann er gjarnan titlaður, sendi sl. júlí til samkeppnisstjóra Framkvæmdastjórnar Evrópusambandsins, Joaquin Almunia.

Fyrst núna er þetta að berast út - ítalskt blað var fyrst með fréttina.

Draghi asked EU to keep state aid rules for banks flexible

Brussels stands ground against Mario Draghi over bailout curbs

Verður bankakrísa í ESB á næsta ári?

- Fyrsta vandamálið eru eru nýjar reglur sem banna að stjórnvöld hjálpi við endurfjármögnun banka, nema að fyrst hafi verið gengið að - eigendum ótryggðra skulda viðkomandi bankastofnunar. Þær taka formlega gildi 30. júlí nk.

- Annað vandamálið er að á næstunni stendur til af hálfu Seðlabanka Evrópu að standa fyrir ströngum "stress" prófum, þ.s. geta bankanna til að standast - áföll. Verður prófuð.

- Í þriðja lagi hafa kröfur um eigið fé verið hertar, og skal það að lágmarki vera 8%. Áður var krafan um 5% að lágmarki.

- Búist er við því að "stress" prófin leiði í ljós - holur í bókhaldi einhvers fjölda bankastofnana innan ESB. En þessi próf kvá vera töluvert strangari en fyrri sambærileg próf áður framkvæmd. En Seðlabanki Evrópu er að notfæra sér það, að vera taka yfir eftirlit með bönkum innan Evrópu. Að framkvæma samræmd "stress" próf. Án þess að þau séu útvötnuð af innanlands pólitík hinna ýmsu landa, eins og fyrri stress próf eru sökuð um að hafa verið.

- Þess vegna er reiknað með því skv. frétt af Seðlabanka Evrópu, að bókhaldsholur muni koma fram í dagsljósið.

- Þannig að einhver óþekktur fj. bankastofnana muni þurfa að afla sér nýs fjármagns, til að uppfylla skilyrði.

- Hingað til hefur Seðlabanki Evrópu veitt bankastofnunum a.m.k. 6 mánaða frest, til að uppfylla skilyrði um eigið fé og/eða óbundið lausafé.

- Því er það ekki ólíklegt, að ofangreind regla - muni vera búin að taka gildi.

Í þessu samhengi þarf að skilja aðvaranir Draghi:

----------------------------------------

"Banks that are still viable but need state aid to boost their capital base should be allowed to receive help without inflicting losses on their junior bondholders, European Central Bank President Mario Draghi told the European Commission."

"Draghi said imposing losses on junior creditors in the context of such "precautionary recapitalisations" could hurt subordinated bank bonds..."

"He said “improperly strict” interpretation “may well destroy the very confidence in the euro area banks that we all intend to restore”."

""By structurally impairing the subordinated debt market, it could lead to a flight of investors out of the European banking market, which would further hamper banks' funding going forward," Draghi said in the letter seen by Reuters."

----------------------------------------

Hann virðist með öðrum orðum, óttast að nýju reglunum verði fylgt stíft fram - - þannig að bankar sem annaðhvort uppfylla reglur um eigið fé eða eru mjög nærri því að uppfylla reglur um eigið fé, en vantar töluvert upp á að uppfylla skilyrði um lausafé.

Þurfa því að afla sér viðbótar fjármagns, geti lent í vandræðum með þá fjármögnun - - eftir að nýju reglurnar hafa tekið gildi.

Það sem mig grunar, er að Draghi hafi áhyggjur af hugsanlegri myndun - - > Óttabylgju.

- Þ.e. nýju reglurnar hugsanlega fæli fjárfesta frá því að leggja bönkunum til nýtt fé - - vegna þess að þeir óttist að tapa því frekar, eftir gildistöku nýju reglanna.

- Sem leiði til vandræða þeirra banka við nauðsynlega endurfjármögnun.

Ef slíkar tafir virðast ætla að eiga sér stað hjá einhverjum fj. banka, gæti slík óttabylgja myndast - - og hratt fjarað undan þeim bönkum. Sbr. "self fulfilling prophecy."

- Þá gæti hratt vaxandi ótti um hrun þeirra, skapað að auki óróa meðal innistæðueigenda - - en hvað gerðist á Kýpur er að sjálfsögðu ekki gleymt.

Það er að auki mun líklegra en ekki, að bankar í S-Evrópu lendi í slíkum vanda en í N-Evrópu.

Ekki síst er rétt að muna:

- Að ef fj. banka er að selja eignir á sama tíma, geti það haft neikvæð áhrif á verðmyndun á dæmigerðum eignum þeirra.

- Svo má ekki gleyma áhrifum á lánveitingar - - en ein leiðin til að afla sér fjár, er að skrúfa fyrir lánveitingar og síðan "innkalla lán."

----------------------------------------

"Mr Almunia has so far stood his ground. Even at banks reaching their regulatory minimum, “subordinated debt must be converted into equity before state aid is granted”, the commission said in informal guidance issued last week. "

"“A stress test revealing a capital shortfall is as such not relevant for state aid control,” - “State aid control would only become relevant when the private means to raise capital had been exhausted and a bank would need to resort to public resources to fill the gap. In these cases, the bank’s soundness becomes doubtful.”"

"In a nod to Mr Draghi’s concerns, the commission highlighted that under its rules exceptions can be made “when the implementation of writing down or conversion of subordinated creditors would lead to disproportionate results or would endanger financial stability”. "

----------------------------------------

Það má velta því fyrir sér - - hvort að "case by case" undanþágur, geti dugað til að forða þeirri hættu, sem Draghi telur sig sjá?

En mig grunar að Framkvæmdastjórnin gæti hugsanlega reynst ekki vera nægilega snör í snúningum, en óttabylgja getur hlaðist upp - - hratt.

Menn gætu því misst stjórn á rás atburða. Ef viðbrögð eiga að vera "case by case" en ekki almenn, eins og Draghi óskar eftir.

Niðurstaða

Það stefnir í að Evrópusambandið standi fyrir áhugaverðri tilraun á nk. ári. En nýjar reglur sem kveða á um það, að stjórnvöldum sé óheimilt að endurfjármagna banka fyrr en fyrst hefur verið gengið að eigendum ótryggðra skulda viðkomandi banka. Þær taka gildi nk. sumar.

Á næstunni mun "ECB" standa fyrir ströngum stress prófum, og reiknað með því að margir bankar muni þurfa að - - afla sér aukins fjármagns.

Mario Draghi virðist telja að þetta samhengi geti framkallað umtalsverðar hræringar innan fjármálakerfis Evrópu - óttabylgja ekki útilokuð.

Er Framkvæmdastjórn ESB að leika sér að eldinum?

Kv.

Stjórnmál og samfélag | Breytt 21.10.2013 kl. 21:58 | Slóð | Facebook | Athugasemdir (2)

Stjórnmál og samfélag | Breytt 21.10.2013 kl. 21:58 | Slóð | Facebook | Athugasemdir (2)

20.10.2013 | 02:55

Er Írland virkilega úr hættu?

Ef maður skoðar álit markaða, má ætla að svo sé. En vaxtakrafa fyrir 10. ára ríkisbréf Írlands, er komin niður fyrir 5%. Líklega er það ívið hagstæðara en Ísland getur fengið.

Það hefur nú mælst hagvöxtur á Írlandi síðan 2012, ekki mikill þó. En þ.e. þó betra en samdrátturinn sem enn er í S-Evrópu.

Erlend fjárfesting hefur aukist verið að skila sér nokkuð til baka á þessu ári, vísbending um aukna tiltrú alþjóðafyrirtækja á stöðu landsins.

Launakostnaður per vinnustund hefur lækkað nokkuð á Írlandi. Írland sjaldgæft dæmi um það, að tekist hafi virkilega að lækka laun að einhverju ráði.

Afgangur hefur verið samfellt af utanríkisviðskiptum síðan 2010. Sem er hagstæðari staða en í S-Evr. en þ.e. ekki fyrr en á þessu ári, sem t.d. Spáni tókst að hefja viðskiptajöfnuð upp í jafnvægi jafnvel smávægilegan afgang.

Sjá umfjöllun The Economist:

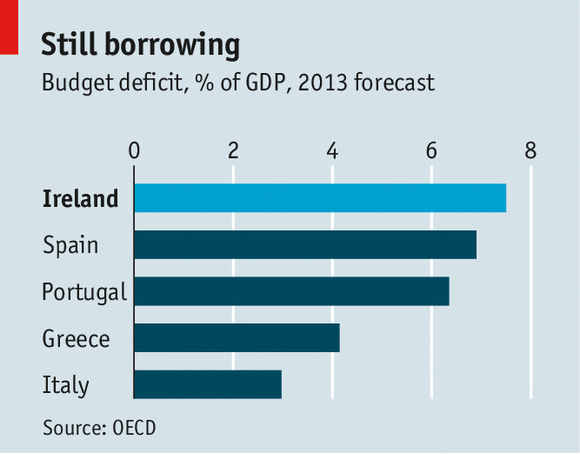

En það eru fleiri hliðar á stöðu Írlands!

Eins og sést á myndinni fyrir ofan, er Írland enn með mjög umtalsverðan hallarekstur á ríkinu, og það þrátt fyrir að írska ríkið hafi samtals skorið niður 28ma.€ af ríkisútgjöldum eða 17% af þjóðarframleiðslu. Sem er ekkert smáræði!

Það þíðir auðvitað að skuldir Írlands sem í dag mælast yfir 120% - miðað við landsframleiðslu mælikvarða.

Að auki skuldar almenningur rúmlega 200% af landsframleiðslu "GDP" í húsnæðislánum - - og um 17% þeirra lána eru í vandræðum. Skuldavandi heimila á Írlandi er enn í aukningu - vegna þess að tekjur almennings eru enn í hnignun.

- Síðan er landsframleiðsla töluvert villandi mæling fyrir Írland, en það stafar af því hve hátt hlutfall atvinnulífs á Írlandi er rekið af stórum alþjóða fyrirtækjum.

- En sá mælikvarði dregur ekki frá "hagnað" þeirra fyrirtækja sem sendur er úr landi, og er því í reynd ekki hluti af skattastofni þeim sem ríkið notar til að standa undir sínum skuldum.

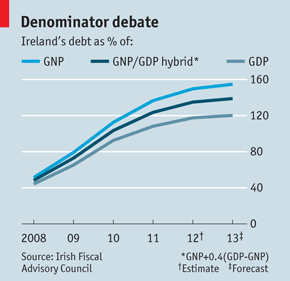

Margir telja því að annar mælikvarði sé raunhæfari mælikvarði fyrir Írland, þ.e. þjóðarframleiðsla "GNP."

En þá er hagnaður erlendra fyrirtækja, ekki talinn með.

Gapið milli landsframleiðslu og þjóðarframleiðslu hefur farið stækkandi.

- "Irish GNP is lower than GDP because of the big profits made by foreign firms."

- "The gap between the two has been widening, from 14% in 2007 to 20% in 2011."

Það er ekkert smáræðismunur - - og það þíðir að mæling á skuldastöðu landsins eftir því hvor mælikvarðinn er notaður. Skilar töluvert ólíkri niðurstöðu.

- Takið eftir að í staðinn fyrir að Írland skuldi rúmlega 120% mælist skuldahlutfallið í staðinn tæplega 160%.

Þetta finnst reyndar sumum hagfræðingum ganga of langt, og vilja þess í stað blanda mælikvörðunum saman.

- "The Irish Fiscal Advisory Council, a watchdog, has suggested a hybrid measure in which 40% of the excess of GDP over GNP is added to GNP."

- "This offers a better gauge of fiscal sustainability for the Irish economy, says John McHale, who chairs the council."

- "On this basis, the debt burden, which is expected to peak in 2013 at around 120% of GDP, would really be close to 140% (see chart)."

Hafandi þetta í huga, og einnig það að enn er ríkishalli Írlands ca. 7,7% - sem þíðir að skuldirnar eru enn í vexti. Og miðað við það hve hægur vöxtur landsins er og líklega áfram næstu árin.

Hef ég efasemdir um sjálfbærni skulda Írlands.

Einst og sést á myndinni að ofan tekin af vef Central Statistics Office. Þá eru bersýnilega umtalsverðar sveiflur á þjóðarframleiðslunni, mun meiri en á landsframleiðslumælikvarðanum.

Niðurstaða

Það er alltaf góð spurning hvernig á að skilgreina - árangur. Írland er auðvitað í miklu betri stöðu en aðildarþjóðir evrusvæðis í S-Evrópu. Samt verð ég að segja. Að ég hef efasemdir um sjálfbærni skulda Írlands. Í ljósi þess að mjög líklega vanmetur landsframleiðslumælikvarðinn sem almennt er notaður í ESB skuldastöðu Írlands. Nær sé að tala um 140% eða 160%. Og enn vaxandi.

Enn er staða heimila gríðarlega þung og versnandi. Vegna ótrúlegrar skuldastöðu írskra heimila. En þau skulda bersýnilega umtalsvert meir en ísl. heimili miðað við þjóðarframleiðslu. Man ekki nákvæmlega töluna fyrir Ísland. En ef ég man rétt, er sambærilegt hlutfall fyrir Ísland rétt neðan við 90%.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:42 | Slóð | Facebook | Athugasemdir (0)

Bloggfærslur 20. október 2013

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

- Talið af sérfræðingum, verðfall á ríkisskuldabréfum Bandaríkj...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (28.9.): 0

- Sl. sólarhring: 6

- Sl. viku: 37

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 30

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar