22.6.2012 | 21:17

Hvað kostar að halda evrusvæði gangandi út 2014?

Þetta er einna stærsta spurningin uppi núna. En ég er að tala í reynd um, hvað kostar að halda Ítalíu + Spáni uppi, t.d. með þeirri aðferð sem Mario Monti hefur stungið upp á.

Ég bendi á mjög áhugaverða: Some unpleasant eurozone arithmetic

Gavyn Davies fjallar þar á bloggi sínu um vanda Spánar og Ítalíu.

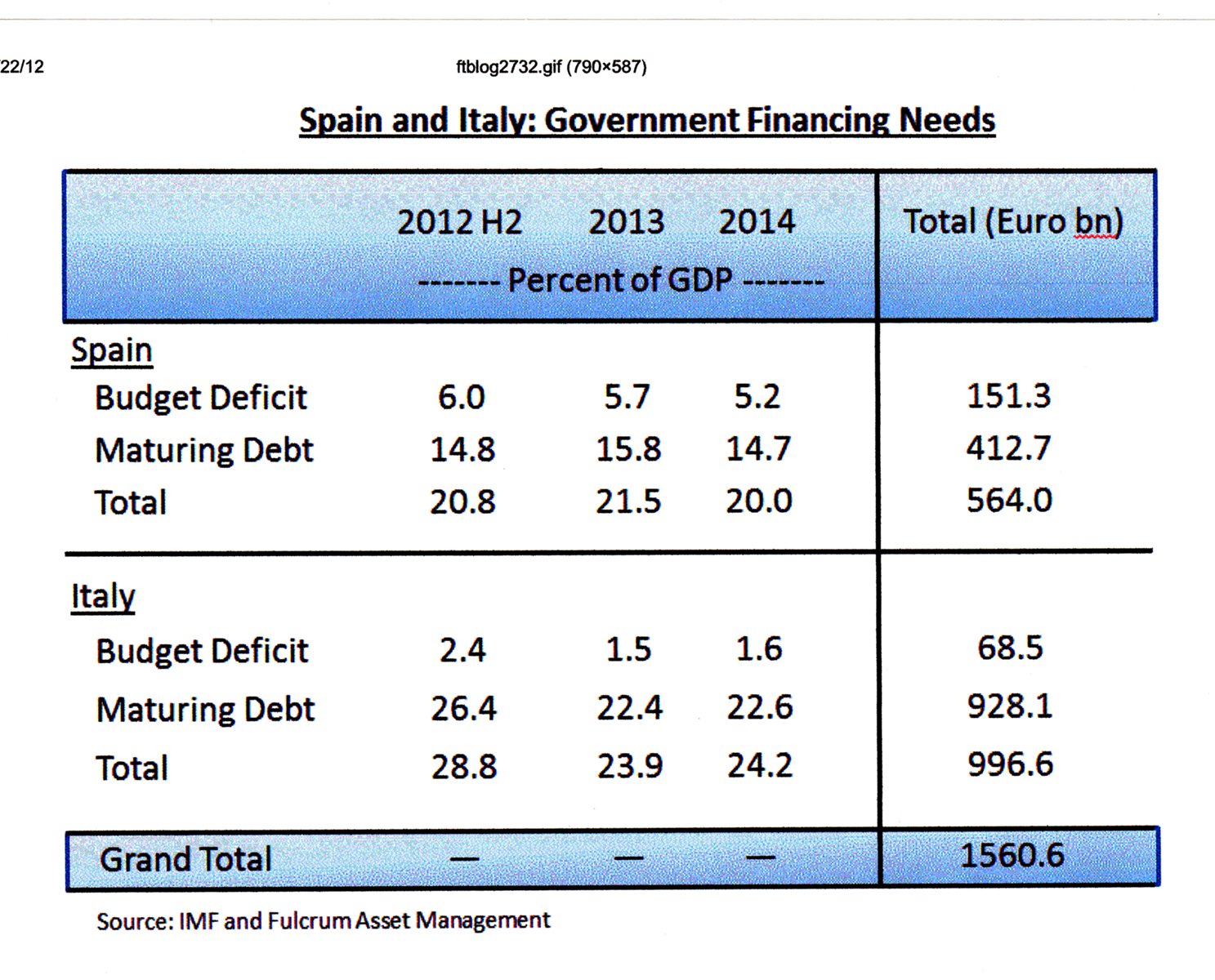

Og hann birtir þessa mjög svo áhugaverðu mynd!

Valkostirnir: Sameiginlegt ríki eða hrun!

Ég geri ráð fyrir að, það verði ekki farin svokölluð VERÐBÓLGULEIÐ!

En mjög mikil andstaða virðist fyrir hendi í N-Evrópu fyrir verðbólgu.

Þannig að það sennilega útilokar verðbólguleið, þó það sé ekki endilega svo - að hún sé óhugsandi.

En til þess að sú leið verði ofan á, þurfa einhvern veginn S-Evrópuþjóðir að ná tökum á Seðlabanka Evrópu. En staðar þjóðverja er mjög sterk innan hans, ekki síst vegna þess að þ.e. í reynd "Bundesbank" eða Seðlabanki Þýskalands starfandi sem eining innan Seðlabanka Evrópu, sem heldur uppi svokölluðu "Target2" lausafjármögnunarkerfi Seðlabanka Evrópu. En það kerfi mjög líklega hefur komið í veg fyrir að evran væri þegar búin að hrynja - fyrir heilum misserum. En lönd í vanda, geta sókt sér lausafjárlán í gegnum það, en þá lánar sá Seðlabanki starfandi innan ECB sem hefur fé aflögu, færi í staðinn skuldabréf á það ríki sem sækir sér fé með þessum hætti í gegnum seðlabankann sinn sem einnig starfar sem eining innan ECB.

"Bundesbank" hefur útvegað megnið af slíku fjármagni síðan evrukrýsan hófst - í dag er það komið í 27% af þjóðarframleiðslu Þýskalands, sem Þýskaland hefur þannig lánað.

Það gerir litla 634ma.€

Meðan Seðlabankakerfi evrunnar stendur, þá er þetta fé á ábyrgð allra aðildarlandanna.

En uppbrot evrunnar getur leitt til þess, að það fé í megni til falli á Þýskaland.

Að vera lausafjárlind evrusvæðis - veitir "Bundesbank" nánast neitunarvald á tilteknar lykilákvarðanir Seðlabanka Evrópu.

Svo mjög ólíklegt er að seðlaprentun verði heimiluð gegn andstöðu þjóðverja.

Þó fræðilega geti Frakkland + Ítalía + Spánn, hugsanlega nurlað saman nægilegum fj. atkvæða í bankaráði Seðlabanka Evrópu. Ef þau væru virkilega til í að skeyta að sköpuðu, með það í hve mikla fýlu þjóðverjar gætu farið.

En þá þarf sennilega örvæntingarstigið að verða nokkru meira en - enn er það orðið.

--------------------------------

Svo ég set valkostina fram sem "sambandsríki" vs. "hrun."

En ef verðbólguleið er tekin út, þarf sennilega að ganga alla leið og búa til Bandaríki Evrópu.

Samkvæmt myndinni að ofan - kostar út 2014 uppihald:

- Spánar......564ma.€

- Ítalíu.........996,6 ma.€

- Samtals...1.560,6ma.€

Þetta er stór hluti þess verðmiða sem kostar að halda uppi evrunni!

Því hrun þessara landa, tekur hana örugglega niður.

Þessi tvö lönd mega ekki hrynja.

Auðvitað eru þarna inni Grikkland, Portúgal og Írland.

En þau lagt saman, er minni peningur en Spánn einn og sér, þó svo Kýpur sé bætt við.

Allt í allt getum við verið að tala um kostnað í kringum: 2.000ma.€

Þetta er auðvitað mjög mikill peningur!

Heildar þjóðarframleiðsla Þýskalands skv. Wikipedia: 2.570ma.€ árið 2011.

Skv. Eurostat er þjóðarframleiðsla evrusvæðis: 9.410,73ma.€ 2011.

Mælt skv. þjóðarframleiðslu Þýskalands, er upphæð af þessu tagi gersamlega óviðráðanleg, en miðað við evrusvæðið í heild, er kostnaðurinn kringum 20% af þjóðarframleiðslu sl. árs.

Skv. Seðlabanka Evrópu er heildarskuld evrusvæðis miðað við þjóðarframleiðslu, ef það væri ríki: 87,3%.

Hækkun um 20% er auðvitað ekki lítið - og þ.s. verra er, að svæðið er í kreppu þannig að þjóðarframleiðsla þess sem heild er að skreppa saman, fræðilega getum við verið að tala um að hún fari upp í um eða rétt yfir 110%.

- Fræðilega séð, er þetta þó viðráðanlegt - fyrir evrusvæði séð sem eitt heildarhagkerfi.

- Ef það fær alvöru miðstjórn eins og í Washington DC, með fjárlög a.m.k. 10-15% af heildarþjóðarframleiðslu, þ.e. 10 föld núverandi.

- Og rétt þann sem alríkisstj. bandar. hefur til að gefa út skuldir á eigin vegum.

En þá þurfa aðildarríkin þar á meðal Þýskaland, að gefa að fullu og öllu eftir sjálfstæði sitt!

En hugsanlegt, er að breyta skuldinni í langtímalán - bendi á að Bretar hafa þrisvar gefið út 100 ára skuldabréf - fyrsta sinn eftir svokallað "South Sea Bubble."

Þetta virðist hafa verið svakalegt fjárhagl. áfall fyrir ríkissjóð Bretlands, því hluti af skuldinni var endurnýjaður með öðrum 100 ára skuldabréfum seint á 19. öld. Svo Bretar voru vel rýflega 100 ár að koma allri þessari skuld í lóg.

Það kom ekki í veg fyrir að breska heimsveldið væri að vaxa jafnt og þétt allan tímann.

Bendi samt á að, kreppan á evrusvæði heldur samt áfram!

Þó svo að gripið sé til aðferðar Mario Monti, og löndum í vanda haldið á floti - með því að björgunarsjóður evrusvæðis væri látinn kaupa öll útgefin ríkisbréf þeirra landa. Þannig væri þeim stöðugt jafnt og þétt lánað eftir þörfum, á kjörum sem væru viðráðanleg fyrir þau.

Þá er samt áfram efnahagskreppan í gangi - en þeim væri þá haldið uppi meðan að þau væru að framkvæma innri aðlögun þ.e. lækkun launa, endurskipulagningu atvinnulífs og ríkiskerfis.

Gert væri ráð fyrir að það taki a.m.k. 3 ár. En hugsanlegt er að það taki lengri tíma.

Það er ekkert útilokað gersamlega - ræði ekki um líkur, að Suður Evrópa myndi geta framkvæmt slíka innri aðlögun, ef hún fær aðstoð af þessu tagi.

En það getur verið að þjóðir S-Evr. muni ekki alveg ráða samt nægilega fram úr vanda sínum, án beinnar efnahags aðstoðar - þannig að aðrar aðildarþjóðir evrusvæðis, fjármagni í ofanálag fjárfestingar t.d. í samgöngukerfum, en einnig atvinnuuppbyggingu.

Maður getur ímyndað sér, að það kosti: 1.000ma.€

Þá væri kostnaður rúml. 30% af þjóðarframleiðslu heildar. En ég geri ráð fyrir, að þessar skuldir verði teknar á sameiginlega ábyrgð.

Að auki er hugsanlegt að lána þurfi löndum í vanda í lengri tíma en 3 ár, sem getur bætt við öðrum 1.000ma.€ eða jafnvel upp í 2.000ma.€.

Þá getum við verið að tala um kostnað allt að 50% af heildarþjóðarframleiðslunni.

Þó ætti heildarskuld ekki að ná alveg því að verða eins há, og mér skilst að skuldastaða breska heimsveldisins hafi verið eftir Fyrri Heimsstyrrjöld, eða um 160%.

Breska heimsveldið varð ekki gjaldþrota - en þessi skuldastaða var örugglega stór hluti af ástæðu þess, að því veldi hnignaði mjög eftir Fyrra Stríð.

- Nota má trixið sem Bretar hafa beitt, þ.e. 100 ára skuldabréf.

- Þannig, að jafnvel í skuldastöðunnni 160%, þarf ekki dæmið að verða gjaldþrota.

------------------------------------------

Á hinn bóginn, er útkoman líklegast -> (þá gef ég mér að dæmið gangi upp með þessari leið, það verði ekki farin verðbólguleið heldur innri aðlögun þ.e. verðhjöðnun, en með mikilli aðstoð hafi S-Evr. það af, en kostnaðurinn leggist á sameiginlega sjóði sem verði fyrir rest mjög skuldugir) <- japönsk stöðnun.

Þetta sé "besta" útkoma sem hafi einhver umtalsverð líkindi. Ef við gerum ráð fyrir því, að N-Evr. þjóðirnar fái því ráðið, að verðbólguleið verði ekki farin - heldur farin ofangreind leið, sem felur í sér mjög líklega verulega verðhjöðnun, eins og Japan fór í gegnum.

Eins og Japan hefur Evrópa mjög takmarkaða hagvaxtarmöguleika sbr. stefnir í fólksfækkun eins og er í Japan, eins og Japan er Evrópa fullbyggð og fullþróuð, það er því ekki mikil þörf fyrir nýjar brýr - vegi eða byggingar á næstu árum jafnvel áratugum, á sama tíma eins og í Japan er samfélagið mjög að eldast - - svo verður komin há til mjög há skuldsetning eins og í Japan.

Miðað við svo takmarkaða vaxtarmöguleika - er ólíklegt að Evrópa myndi sigla út úr þessari skuldastöðu, þegar loks er þangað komið; nema hugsanlega á mjög löngum tíma.

Ekki sem sagt í lífi nokkurs sem nú er lifandi.

--------------------------------------

Ég er á því að verðbólguleið myndi skila "skárri" útkomu - en þá í stað þess að fjármagna allar ofangreindar aðgerðir með skuldsetningu, væru þær sömu fjármagnaðar með prentun.

Kostnaður liggur þá í umtalsverðri verðbólgu - hugsanlega að meðaltali allt að 20-30%. Og þannig myndi hún geta staðið um eitthvert árabil. Síðan hjaðna, þegar hagkerfin byrja að rétta úr kútnum.

Væri því endurtekning svokallaðs "stagflation" tímabils.

Ég er þeirrar skoðunar, að sú verðbólguleið sem farin var á 8. áratugnum, hafi mildað mjög kreppuna sem þá skall á, og að auki skilað vægari eftirköstum.

Þeir sem eru móti slíkri leið benda á lífskjaraskerðinguna sem bólgan veldur, en það þarf hvort eð er að skerða lífskjör. Annars geta hagkerfi S-Evr. ekki snúið til baka til hagvaxtar.

Að auki, myndi endanleg skuldastaða verða mun lægri, því hagvaxtargeta fyrir rest - þegar kreppa er afstaðin, meiri. Mun síður hætta á útkomunni - langvarandi stöðnun.

En sú stöðnun, mun einnig skerða lífskjör - þá á ég við "framtíðar."

En sú hagfræði sem ríkjandi er í N-Evr. er mjög uppsigað við verðbólgu, sem aðferð.

Stefnan að peningar eigi að hafa sem fastast virði - er ríkjandi.

Þá þarf auðvitað að taka allan kostnaðinn út, með beinni skuldsetningu og því, þeirri skertu hagvaxtargetu til langframa - sem mun fylgja ofurskuldsetningu sem mjög langan tíma líklega tekur að vinda ofan af.

Hinn valkosturinn!

Að þjóðverjum og bandamönnum þeirra, takist að blokkera verðbólguleið, og samtímis eru ekki til í að taka á sig þann kostnað sem til þarf ef bjarga á evrunni með öðrum hætti. Þá verður stór breyting, framtíð Evrópu verður verulega mikið önnur.

- Þá tekur Evrópa hrunið - evran hættir að vera til.

- S-Evrópa verður gjaldþrota, en líka nokkur fj. annarra aðildarlanda þ.e. Frakkl. og Belgía a.m.k.

- Væntanlega verður einhvern tíma, framkv. alþjóðleg aðgerð eins og Bandaríkin gengust fyrir með svokölluðum "Brady Bonds" og Evrópuríki aðstoðuð við endurskipulagningu skulda.

- En Bandaríkin aðstoðuðu þannig S-Ameríkuríki í skuldavanda, og nokkur Afríkuríki, með mjög rausnarlegum hætti.

Ég á því ekki von á því, að skuldakreppan vari að eilífu í kjölfarið. En þó S-Ameríka hafi verið í vanda út 10. áratuginn, vandi sem hófst á seinni hl. 9 áratugarins. Þá hefur henni gengið vel eftir 2000.

Mín tilfinning er að hugsanlega a.m.k. rétti einstök Evrópuríki hraðar við sér - í þessari sviðsmynd.

Þ.e. með eigin gjaldmiðil - því með stórfellt meiri efnahagslegan sveigjanleika.

Eftir gjaldþrot, hluta-afskriftir skulda, og endurskipulagningu þeirra. Þá standa ríkin einnig eftir minna skuldsett, en sambandsríki væri skv. sviðsmyndinni fyrir ofan.

Á móti yrði mjög stórfellt efnahagslegt högg fyrir heimshagkerfið - í sviðsmyndinni "hrun."

Og það myndi geta tafið fyrir því, að þjóðirnar nái til baka í lífskjör nærri þeim núverandi.

Að auki, virðist mér ekki loku skotið fyrir að sjálft Þýskaland yrði meðal þeirra landa, sem myndi neyðast til að fá einhvers konar aðstoð síðar meir, vegna erfiðrar skuldastöðu - í þessari sviðsmynd.

- En þá fellur líklega megnið af þeim skuldabréfum sem Bundesbank hefur lánað í gegnum "Target2" kerfið á þýska skattgreiðendur.

- Sem þá eykur ríkisskuldir Þýskal. í 100% a.m.k.

- En auk þessa, myndi þýska hagkerfið dragast verulega saman, er eftirspurn í Evrópu eftir þýskum vörum skreppur verulega saman - sem þá hækkar skuldahlutfallið enn meir.

- Í ofanálag, er líklegt að þýska ríkisstj. myndi þurfa að aðstoða eigið bankakerfi - taka líklega marga þeirra jafnvel flesta yfir, með gríðarl. kostnaði fyrir skattgreiðendur.

- Það myndi geta lyft skuldsetningu í 140-160%.

En slík ofurskuldsetning myndi vera mjög íþyngjandi fyrir þýska hagkerfið, sem er í fólksfækkun fyrir utan aðflutning fólks annars staðar frá.

Og í slíku ástandi, myndi ekki veita af því að leita hófana við kröfuhafa, um lagfæringu á lánskjörum. T.d. að fá lánalengingar. En það myndi líklega duga - en þarna geri ég ráð fyrir að metnaður þjóðverja sé slíkur, þeir vilji ekki festast í japanskri stöðnun. Það væri þá nauðasamningar.

Til lengri tíma litið, þá njóta þjóðverjar þess að hafa sitt sterka framleiðsluhagkerfi.

Og eftir skuldbreytingu ættu þeir að standa samt bærilega vel miðað við aðrar Evrópuþjóðir - þrátt fyrir áfallið af hruninu.

Einhverntíma réttir heimshagkerfið við sér á ný, og þá standa þeir vel að vígi með sitt framleiðsluhagkerfi.

En mig grunar, að í þessari sviðsmynd muni þjóðverjar verða kumpánlegir við rússa - (en sviðsmyndin gerir ráð fyrir að ESB hafi ekki framtíð eftir hrun) - en Rússland er eftir allt saman fjölmennt land og stór markaður. En ég sé fræðilegan hag fyrir bæði lönd, fyrir þjóðverja væri það bættur aðgangur að stórum markaði tiltölulega nærri þeim. Fyrir rússa væri það, aðgangur að fjárfestingu og hugsanlega einnig tækni þjóðverja. Efling hagkerfis, sem myndi bæta stöðu Rússland gagnvart Kína.

En mig grunar að heimshagkerfið muni nokkuð brotna niður í kreppunni, ekki þó alveg endilega í ástandi 4. áratugarins. Þýskaland muni þá spila úr sínum spilum í Evrópu. Kína gera það sama í Asíu.

Frakkland verði sennilega ekki lengur megin bandamaður Þýskalands, eins og nú er. Heldur leiðtogi S-Evrópu. En mig grunar að S-Evr. myndi bregðast við bandal. rússa og þjóðv. með bandal. v. tyrki.

Skandinavía mig grunar, myndi ekki sjá hag af bandalagi við þjóðv. á sama tíma, og þeir væri nánir v. rússa. Þá eiga þau lönd fyrst og fremst valkosti, að vera í bandal. v. Breta og Bandaríkin.

Evrópa verði því 3 ríkjahópar. Atlantshafshópurinn smæstur.

Helsta hættan á spennu væri milli Norðurs vs. Suðurs. Á þó ekki von á þróun í átt að stríði.

En hrunið tel ég muni skapa mjög verulegan pirring milli Norðurs og Suðurs - sem væri ástæða þess að ESB myndi hætta að vera til í kjölfarið. Kreppan í suðrinu verði þá mjög djúp, hyldjúp - algerlega sambærileg við 4. áratuginn. Það muni skapa pólitík reiðinnar í S-Evr. Sem sagt, líklega frekar stæka þjóðernisstefnu. Dýrin í skóginum verði ekki lengur vinir.

En þau einnig ættu að ná sér á strik, þegar heimshagkerfið bærir við sér á ný. En samkeppnisstaða t.d. Spánar, Ítalíu og Frakklands - ætti að vera góð eftir hrunið. Svo að, um leið og fallið í heimshagkerfinu er búið. Ættu þau að byrja að ná sér á strik.

En það mun þó líklega þurfa flr. ár í hagvexti, áður en fólk fer að upplifa að góðir tímar séu komnir á ný. Svo stórt verði fallið.

Niðurstaða

Ég hef aðeins fjallað um þá valkosti sem evrusvæði stendur frammi fyrir. Þeir eru ekki fallegir. Allir meö tölu eru þeir mjög kostnaðarsamir. Þó hvernig sá kostnaður kemur fram, sé ólíkt eftir því hvaða leið væri farin. Að auki skilar leiðirnar verulega ólíkri framtíð.

Fræðilega getur verðbólguleið sem dæmi virkað án þess að evrusvæði sé gert að sambandsríki. En þá getur það verið, að ESB klofni í tvö megin gjaldmiðilssvæði. Að N-Evr. þjóðirnar kljúfi sig frá evrunni og myndi nýtt gjaldmiðilssvæði. Það er sennilega besta mögulega sviðsmyndin. Að S-Evr. þjóðirnar knýgji fram verðbólguleið með einhvers konar hallarbyltingu innan Seðlabanka Evrópu. Þá fari N-Evr. þjóðirnar í fýlu, og stofni nýjan gjaldmiðil. Eina mögulega sviðsmyndin þ.s. ESB heldur áfram með öllum núverandi ríkjum innanborðs.

Að gera evrusvæði að Bandaríkjum Evrópu, myndi fæla frá sum af núverandi aðildarríkjum ESB. Bretland er öruggt að myndi hætta í ESB, í þeirri sviðsmynd. Það getur meira að segja verið, að það yrði ekkert ESB. Heldur stækkað EES svæði. Einhver núverandi meðlimaríkja sem ekki eru enn inni í evru, myndi þó líklega kjósa að gerast fylki í hinum nýgju Bandaríkjum. Þetta myndi gera framtíðar valkosti mjög skýra.

Hrun væri alveg ný framtíð, þá leggur samrunaferlið sjálft upp laupana. Evrópa snír til baka í ástand, nærri því eins og að ef, aldrei hefði verið neitt samrunaferli. Því fylgir heimskreppa, veruleg skerðing lífskjara; en einhverntíma fer heimshagkerfið að rétta við sér.

Það myndi þó falla hressilega saman í framhaldinu af hruninu í Evrópu. Síðan hægt og rólega fara að rétta við sér. Þá hefst hagvöxtur fyrir alla, í umtalsvert lægri stöðu.

------------------------------------------

PS: Smá aukaglaðningur. Þetta hefur verið svo niðurdrepandi. Að ég ákvað að lyfta fólki aðeins upp með þessu myndbandi. Það er þó fyrst og fremst áhugavert fyrir bílaáhugamenn :)

Pagani Huayra (2012) supercar CAR video review

Þá geta menn látið sig dreyma, að verða ríkir olíubarónar :)

Kv.

22.6.2012 | 02:05

Spænskir bankar taldir þurfa 62 milljarða evra endurfjármögnun!

Niðurstaða tveggja óháðra matsaðila á gæðum eignasafna helstu spænskra banka er nú komin inn, og var niðurstaða mataðilanna annars vegar 62ma.€ og hins vegar 51,8ma.€. Nokkru munar greinilega á þessu mati. En þ.e. ekki endilega undarlegt þ.e. virði eigna fer svo mikið eftir því hvaða forsendur eru gefnar, fyrir framvindu efnahagsmála á Spáni.

Talið að Spánn muni óska eftir láni á föstudag!

Spain to seek bank aid as borrowing costs soar

Spain’s Banks Need Up to $78 Billion, Report Shows

Spanish borrowing costs soar despite fresh audit putting pressure on eurogroup

"To pave the way, the leaders of Germany, Italy, France and Spain will meet in Rome on Friday."

Talið er líklegt að formleg ósk um lán fyrir þessum kostnaði muni koma frá ríkisstjórn Spánar, á fundinum á föstudag.

Sú niðurstaða er fram komin, að peningarnir muni koma frá ESFS eða núverandi neyðarlánssjóði evrusvæðis. En staðfestingarferli ESM eða framtíða neyðarlánasjóðs evrusvæðis sem taka á við af fyrri sjóðnum, taka yfir lán á þess vegum og skuldbindingar sem og eignir, er ekki lokið enn.

Ekki er ljóst hvenær verður lokið. En skv. fréttum hefur Stjórnarskrár Dómstóll Þýskalands óskað eftir að skoða ítarlega hvort nýi sjóðurinn stenst ákvæði þýsku stjórnarskrárinnar.

Germany Faces Delay in Ratifying Euro Rescue Fund

Þessi skoðun líklega mun tefja gildistöku ESM um einhvern tíma.

Seðlabanki Evrópu - ákveður að taka enn verra rusl!

Europe Central Bank Prepares to Relax Collateral Rules

Þetta er áhugaverð frétt, en ef af verður - er þetta ekki fysta sinn sem Seðlab.Evr. minnkar kröfur um gæði þeirra veða, sem bankar mega koma fram með á móti neyðarlánum frá Seðlab.Evr.

Ekki bara í annað sinn heldur - en áhyggjur hafa farið vaxandi að t.d. spænskir bankar eigi ekki lengur nægilegt framboð af fullnægjandi veðum.

Ein aðferð til að forða því að bankar fari í þrot því þeir eiga ekki lengur nothæf veð, er að slaka á reglunum um gæði veðanna.

Ég velti því fyrir mér hvort ECB eigi ekki að ganga alla leið - gera kröfuna um mótveð, eingöngu að formsatriði. Þannig að hvaða málamynda gang sem er, sé gilt veð.

AGS gagnrýnir stefnu Þýskalands!

Spanish Aid Plan Is Flawed, Says IMF

"The euro zone needs to quickly set up a mechanism that allows it to directly recapitalize weak banks, "in order to break the negative feedback loop that we have between banks and sovereigns,""

"Ms. Lagarde also called for "creative and inventive" measures from the European Central Bank, suggesting that the bank could restart its bond-buying program to keep struggling countries' funding costs in check or further cut already-low interest rates."

AGS hefur ítrekað áður óskað eftir því, að evrusvæði beiti Seðlabanka Evrópu í mun meira mæli en gert er, og sérfræðingar AGS eru verulega frústreraðir á því - að margendurteknar ábendingar þeirra, séu látnar sem vindur um eyru þjóta.

AGS hefur einnig áður bent á þörfina fyrir að, aftengja fjármálakrýsuna á evrusvæði, og skuldakrýsu einstakra aðildarríkja. Þess vegna er AGS mjög á um, að tekið verði upp sameiginlegt innistæðutryggingakerfi, og að sameiginlegir sjóðir taki að sér að endurfjármagna mikilvæga banka.

En bankar séu í mörgum tilvikum það stórir, eða viðkomandi ríki sem ber ábyrgð á þeim það skuldugt fyrir, að viðkomandi ríki getur ekki staðið sjálft fyrir nægilegri endurfjármögnun.

-------------------------------

AGS hefur varað við þeirri leið, að lána einstökum aðildarríkjum - fyrir bankaendurfjármögnun sbr. lán sem stendur til að veita Spáni.

Því slík lánveiting, magni upp skuldakreppu ríkissjóðs í þessu tilviki Spánar, og þá aukist svartsýni markaðarins á getur hans til að standa undir eigin skuldum - - > vaxtakrafa ríkissjóðs Spánar hækkar, eins og við höfum séð gerast.

Það þíðir frekara verðfall skuldabréfa ríkissjóðs Spánar - og þar af leiðandi, að spænskir bankar tapi enn frekar á þeirri miklu eign sem þeir hafa einmitt í ríkisbréfum eigin lands.

Þannig víxlverkar skuldakrýsa ríkissjóðs og bankakrýsan.

En þjóðverjar hafa gersamlega verið ófáanlegir til að, lána án þess að viðkomandi rikissjóðir taki þá bankábyrgð á lánveitinunni - - sem þíðir lánveitingin gerir ekki það gagn sem hún á að gera.

Því eins og ég sagði, þá falla ríkisbréfin enn frekar - - og hola myndast á ný, í eignasafni bankanna. Þetta er svona eins og að hundur elti rófuna á sér.

Það kvá - eins og ég sagði - ríkja mikil frústrasjón ríkja meðal sérfræðinga AGS!

Markaðir féllu á fimmtudag, einna helst í Bandaríkjunum!

Wall Street suffers worst loss in three weeks

"Business activity across the euro zone shrank for a fifth straight month in June and Chinese manufacturing contracted, while weaker overseas demand slowed growth by U.S. factories."

Málið er að skýrar vísbendingar eru uppi, að óvissan í Evrópu sé farin að skaða verulega hagvöxt í heiminum - þetta sést á nýlegum tölum frá Kína, Indlandi, Bandar., Brasilíu og víðar.

Heimshagkerfið er farið að hægja á sér - mjög greinilega.

Niðurstaða

Evrukrýsan heldur áfram að gerjast. Meðan óveðursskýin hrannast upp í heimshagkerfinu. Rífast aðildarþjóðir evrusvæðis innbyrðir um framhaldið. Engin leið er að vita fyrirfram hvort einhvers konar redding sem nægilega er bitastæð mun koma fram á fundi leiðtoga ESB aðildarríkja 28/6 nk.

Þangað til, gerjast mál áfram.

Óvissan magnast.

Ef engin raunhæf lausn kemur fram á þeim fundi - þá mun líklega, upphaf endaloka evrunnar hefjast.

Það er mikið í húfi - hvort það verður hrun og heimskreppa eða ekki!

Á meðan heimurinn stendur með öndina í hálsinum - áhorfendur að sirkusnum!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 08:26 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt s.d. kl. 08:26 | Slóð | Facebook | Athugasemdir (0)

Bloggfærslur 22. júní 2012

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Nýjustu athugasemdir

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (29.9.): 168

- Sl. sólarhring: 181

- Sl. viku: 373

- Frá upphafi: 871880

Annað

- Innlit í dag: 156

- Innlit sl. viku: 347

- Gestir í dag: 150

- IP-tölur í dag: 150

Uppfært á 3 mín. fresti.

Skýringar