Það er mjög áhugavert fyrir okkur íslendinga, að fylgjast með hvernig hagkerfi Evrópu líður.

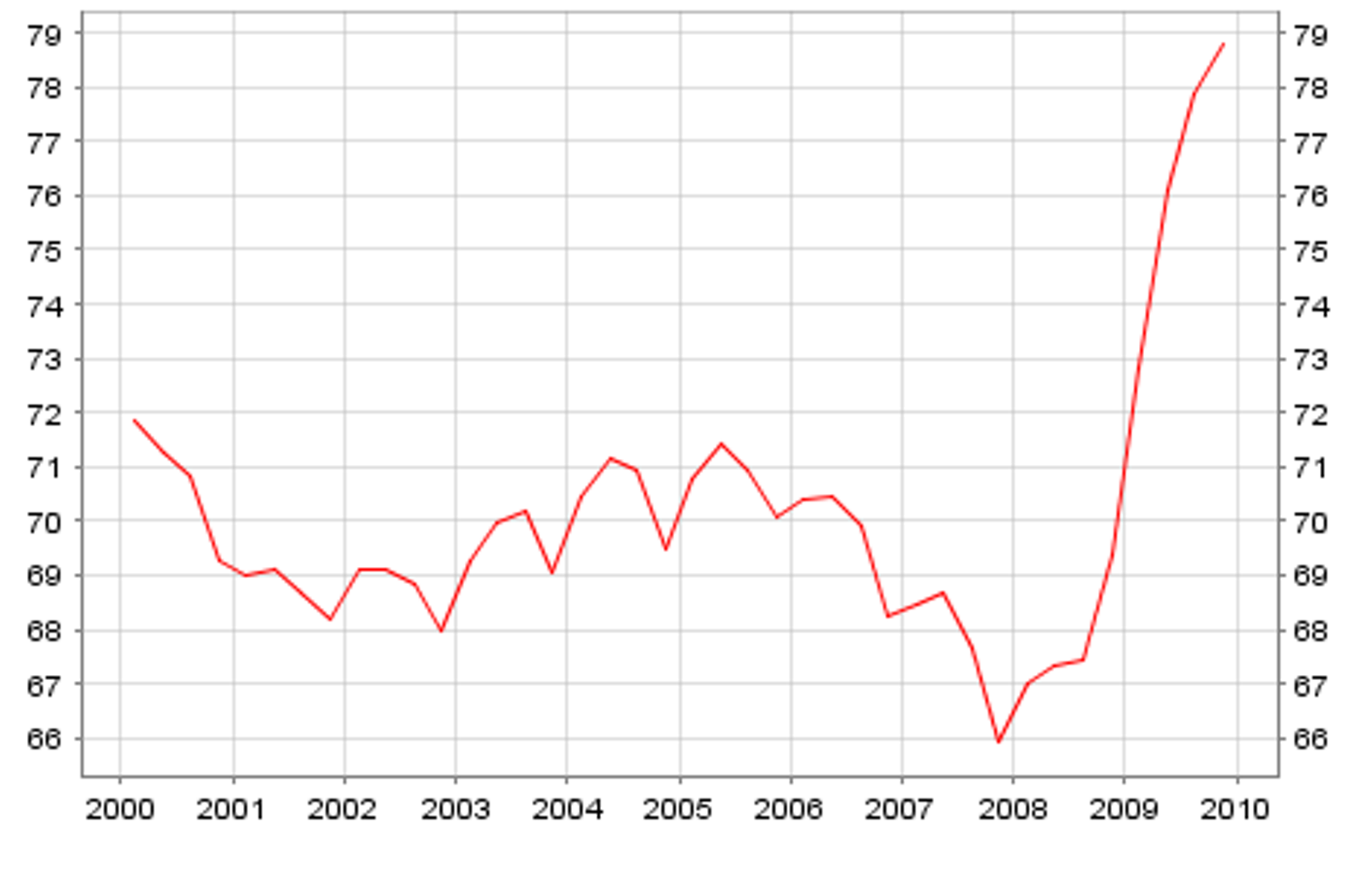

Hér fyrir neðan má sjá þróun meðalskuldabyrði ríkja Evrusvæðisins. Eins og sjá má, þá hafa skuldir vaxið mjög hröðum skrefum frá því að núverandi kreppa hófst. Hún er nú 78,8% af heildarframleiðslu.

Þessi mynd sýnir mjög greinilega hve hröð skulda-aukning síðan 2008 er algerlega út úr korti miðað við þróun áranna á undan.

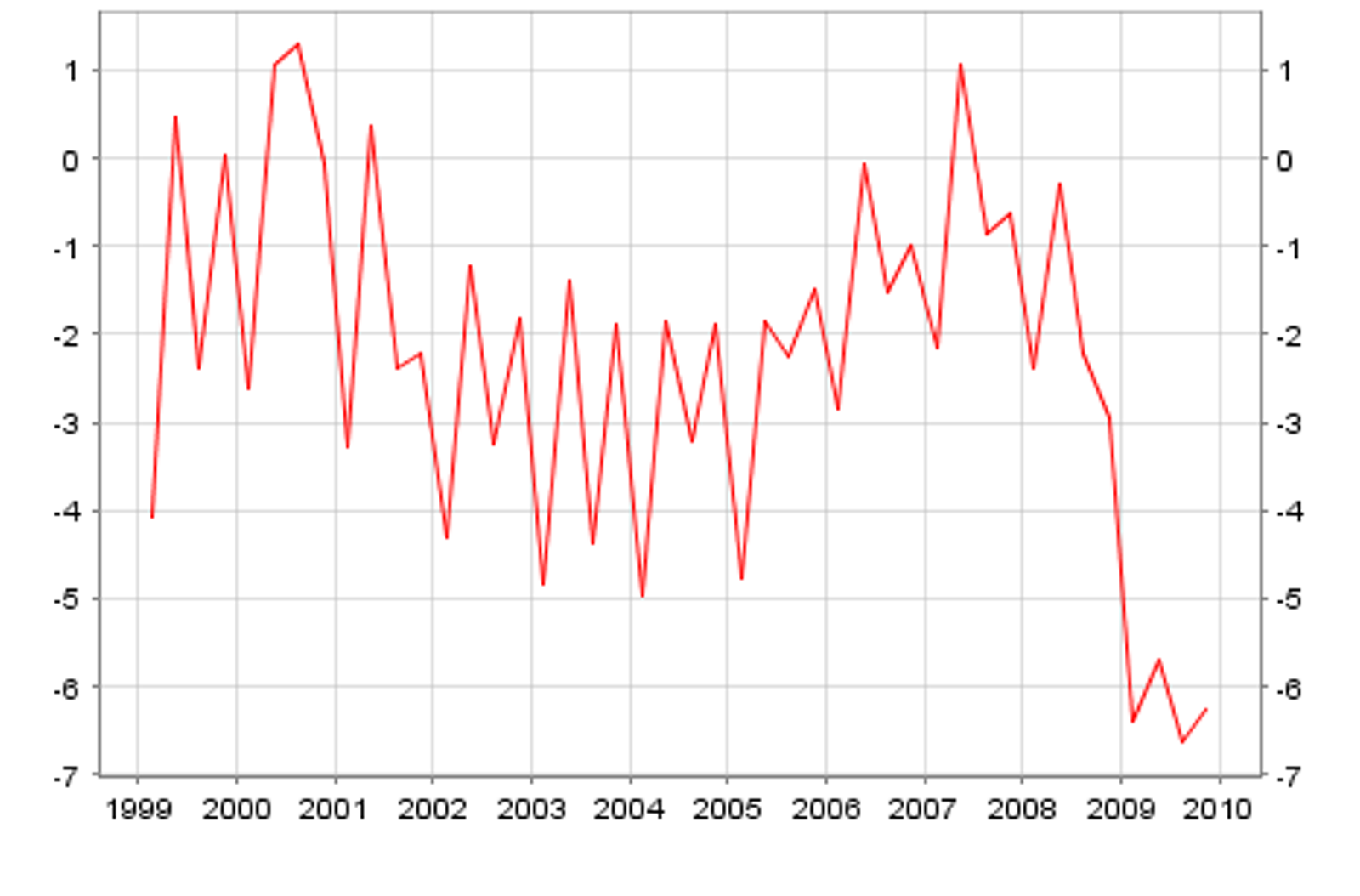

Myndin fyrir neðan sýnir þróun meðal halla ríkissjóða ríkja Evrusvæðisins og þróun. Hallinn er nú 6,3% að meðaltali.

Hafið í huga, að önnur 10 ár af svipuðum halla væri 63% viðbótar skuld við núverandi meðal 78,8% skuldastöðu.

Á sama tíma er vitað að næstu kynslóðir vinnandi handa verða færri en núverandi, sem mun minnka getu til hagvaxtar skv. tölum Evrópusambandsins, þegar frá og með 2020.

Þannig að Evrópu liggur frekar á, við það verk að snúa þessari öfugþróun við. En með minnkaða hagvaxtargetu framtíðarinnar, verða skuldamálin enn - enn erfiðari viðfangs.

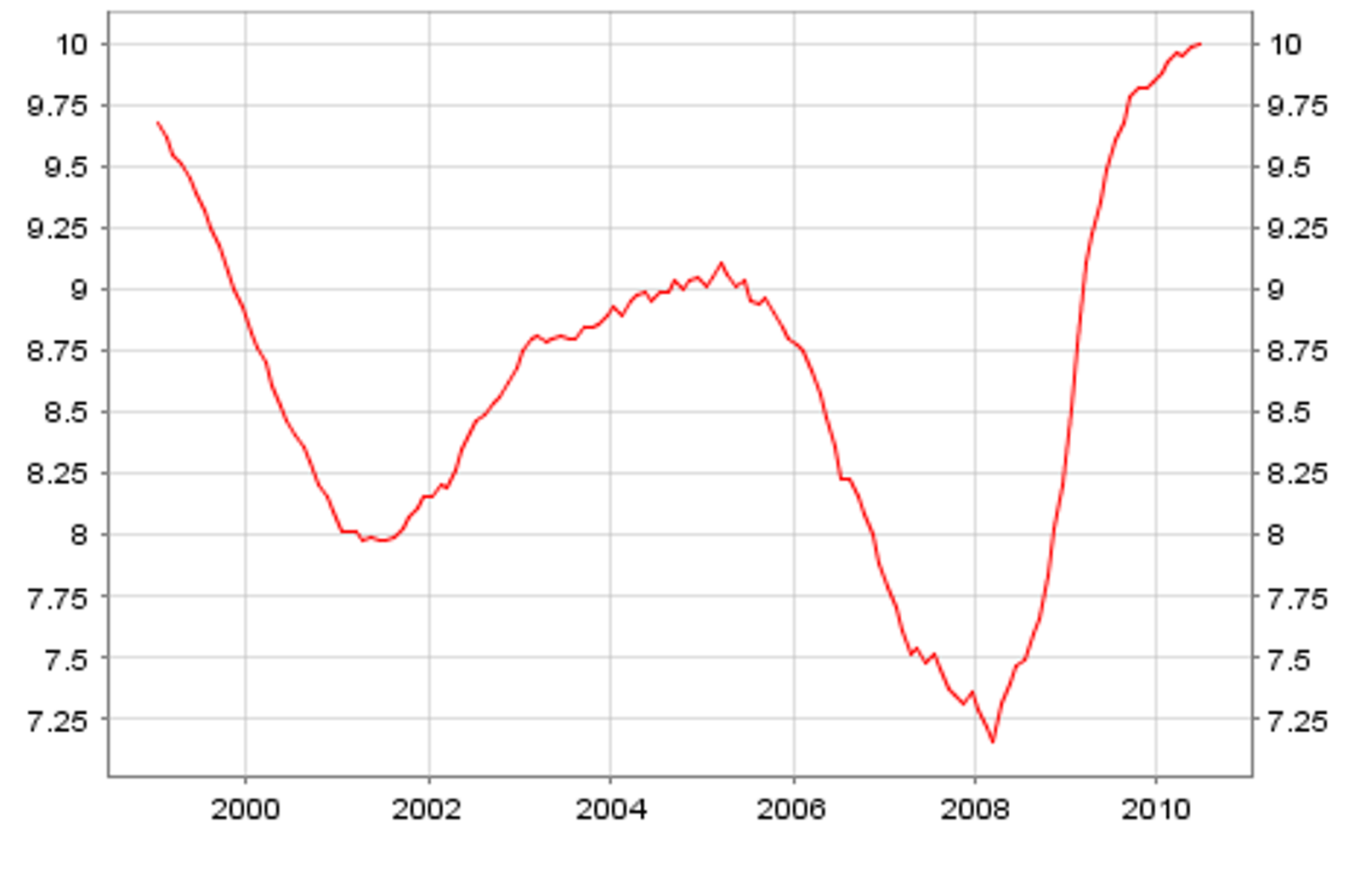

Myndin fyrir neðan sýnir þróun atvinnuleysis að meðaltali innan ríkja Evrusvæðisins í gegnum árin.

Á henni sést hvað kreppan hefur haft hröð neikvæð áhrif á atvinnuleysi. Þ.e. nú cirka 10% að meðaltali.

Vandi sem það skapar, er að það dregur úr getu hagkerfis til vaxtar, þ.s. alltaf eitthvert hlutfall atvinnulausra dettur varanlega af vinnumarkaðinum. Það tekur alltaf hagkerfi nokkur ár, að vinda ofan af þeim skaða, því lengur sem atvinnuleysið nær hærri tölum.

Skv. þróun þessa árs, virðist sem að hlutir hangi í ballance milli minnkunar atvinnuleysis í Þýskalandi, Hollandi og Austurríki á móti aukningu á Spáni, Ítalíu o.flr. löndum.

Enn eina ferðina er þýskaland mótorinn.

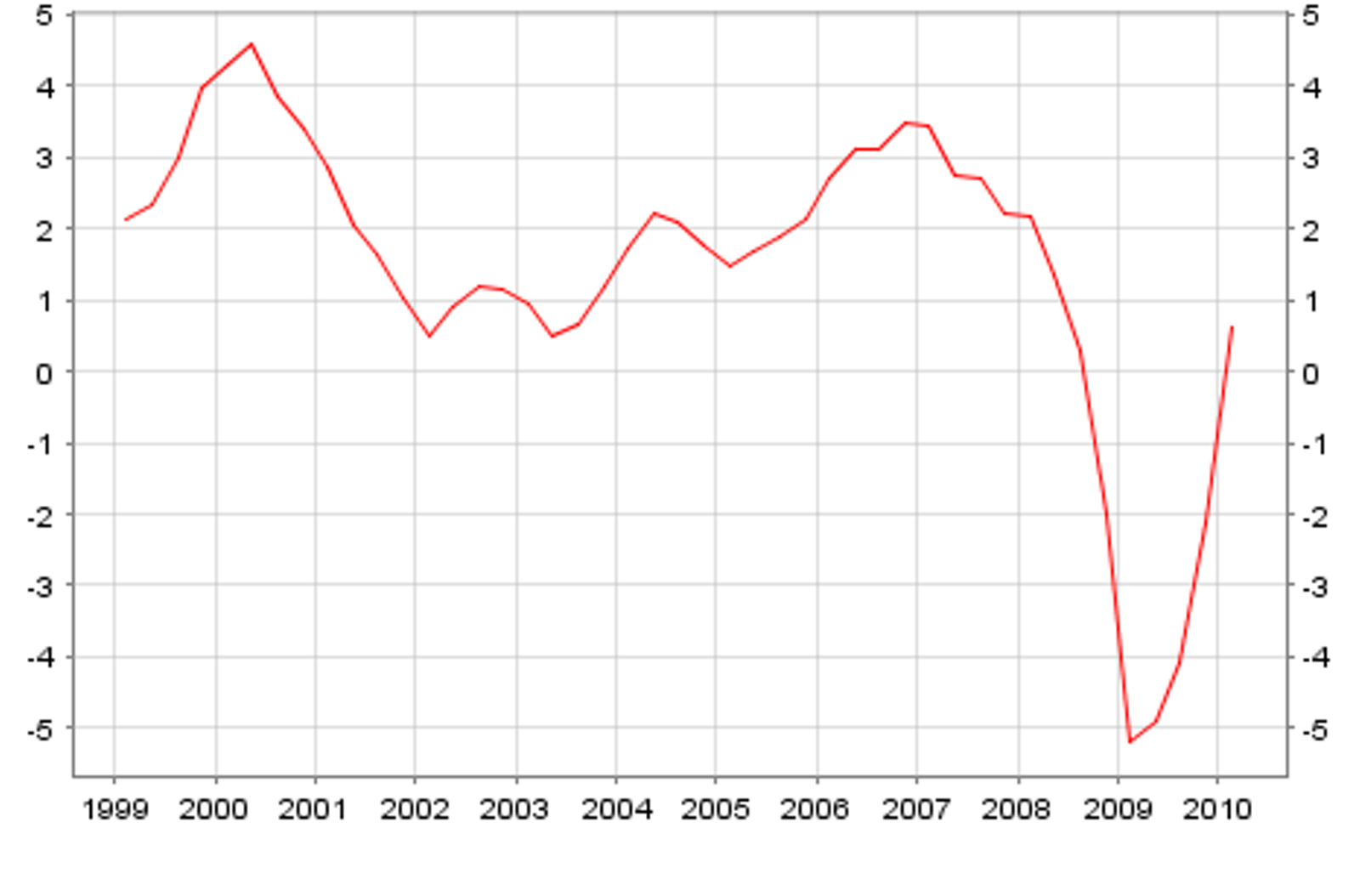

Myndin fyrir neðan sýnir þróun hagvaxtar á Evrusvæðinu í gegnum árin. Í augnablikinu er mældur vöxtur 0,6% sem verkast af hagvexti í Þýskalandi, Hollandi og Austurríki sérstaklega á móti því að t.d. á Spáni, Grikklandi og Ítalíu er enn samdráttur.

Nýjustu tölur benda til að fyrirtæki starfandi í Hollandi, Þýskalandi og Austurríki, séu að gera rífandi bissness, þ.e. nánar tiltekið þau sem starfa við útflutning.

Á sama tíma, ríkir annað hvort stöðnun eða samdráttur í innlendri eftirspurn, jafnvel í Þýskalandi.

Síðan koma þær slæmu fréttir, að á öðrum ársfjórðungi virðist vera að hægja á hagvexti í Japan, Kína og Bandar. - sem getur þítt að það muni á ný hægja á í Evrópu ef þær slæmu fréttir þíða minnkun á eftirspurn frá þeim hagkerfum eftir varningi frá Evrópu.

Myndin fyrir neðan sýnir þróun gengis Evrunnar á móti Bandar.dollar. Eins og sést, þá er nýjasta þróunin sú að Evran er að rísa á móti Dollarnum. En, fréttir þess efnis, að það sé að hægja á hagvexti í Bandar. fóru að berast út í mái og hefur Evran verið að rísa síðan.

En, á sama tíma hefur Evr. útfl. fengið búst m.a. frá lækkuðu gengi Evrunnar miðað við upphaf ársins á sama tíma og sterkur hagvöxtur í Kína hefur verið að keyra upp eftirspurn í Asíu framan af ári. En, nú virðist dampurinn eitthvað vera að detta úr þeim vexti, það sama er að gerast í Bandar.

Þetta getur þítt að jójóið milli dollars og Evru breytist enn á ný seinni hluta árs, ef minnkaður hagvöxtur í Asíu og Bandar. dregur úr eftirspurn eftir Evr. framleiðsluvörum.

En, það virðist einmitt vera útflutningur sem er helsti drifkraftur Evr. hagkerfisins í augnablikinu, innlend eftirspurn enn vera veik eða jafnvel enn að dragast saman í tilvikum.

Heimildir:

Statistical Data Warehouse ECB

German strength drives eurozone recovery

Eurozone inflation hits 20-month high

Profit Reports Indicate Europe's Recovery Is Still Fragile

Titanic-Style Problems for Euro Zone

Niðurstaða

Þ.s. er einkar hættulegt fyrir Evrópu er hinn mikli halli vs. skuldir sem þegar eru orðnar umtalsverðar vs. þá staðreynd að mjög skammt er í það, þ.e. frá og með næsta áratug; að geta Evrópu til hagvaxtar fer að minnka fyrir tilverknað fólksfjölda þróunar.

Hafandi þetta í huga, er tímasetning svona alvarlegrar kreppu áratuginn á undan alveg sérdeilis óheppileg.

Þar sem hagvöxtur er besta leiðin við það að koma þjóðfélögum úr skuldavandræðum, þá munu mál vandast mjög mikið næstu árin ef ekki tekst að ná öflugari viðsnúningi en nú þegar er reyndin.

Ef á hinn bóginn, vöxtur dettur alveg niður og kreppa knýr að dyrum á ný, verður vandséð að gjaldþrot nokkurra ríkja verði umflúið.

Kv.

Bloggfærslur 3. ágúst 2010

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (2.10.): 1

- Sl. sólarhring: 2

- Sl. viku: 372

- Frá upphafi: 871898

Annað

- Innlit í dag: 1

- Innlit sl. viku: 346

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar