26.8.2010 | 23:36

Evra eða króna?

Til skýringar minni afstöðu, þá var ég eftir hrunið 2008 og framan af ári 2009 þeirrar skoðunar, að heppilegt gæti verið að taka upp Evru eða Dollar hér einhliða. Það var meira að segja stofnaður félagsskapur áhugamanna um dollaravæðingu, sem ég kom smávegis nálægt á tímabili.

Síðan, hef ég smám saman fjarlægst hugmyndir um einhliða upptöku annars gjaldmiðils, en enn hélt ég áfram að samsinna því, að hugsanlega hefði verið betra fyrir okkur, að ef Ísland hefði gengið í ESB og tekið upp Evru á 10. áratugnum.

Þ.s. síðan olli straumhvörfum um afstöðu mína er tvennt, þ.e. koma nóbelsverðlaunahagfræðingsins Joseph Eugene Stiglitz hingað til lands fyrir um tæpu ári - hlustið endilega á hann hérna!. Hann ráðlagði eins og frægt var á sínum tíma okkur að halda krónunni. Seinni atburðurinn var þegar vandræðin hófust í Grikklandi, en í kjölfarið fór ég að kynna mér rót vandræða Grikklands með lestri erlendra hagfræðigreina, en ekki bara Grikklands heldur einnig skoðaði ég einnig greinar um vandræði Spánverja, greinar sem töldu að vandræði svokallaðra jaðarríkja ESB væri að mörgu leiti af sömu rótum spunninn.

Punkturinn er, að þau vandræði að mörgu leiti líkjast típískum ísl. efnahagsklúðrum. Þ.e. einmitt þ.s. ég áttaði mig á, sem að sjálfsögðu gerði mér ljóst að aðild að Evru væri engin vörn gegn því að slík klúður myndu verða framkvæmd af okkar mönnum síðar meir.

Síðan varð mér líka ljóst, af lestri allra þessara hagfræðigreina, að kostnaður þeirra aðildarríkja Evrunnar sem eru í verstu efnahags- og skuldavandræðunum, verður mjög sennilega umtalsvert meiri en okkar íslendinga, enmitt vegna þess að þau lönd eru með Evru.

Eftir að hafa áttað mig á þessu, þá skil ég í dag, að Evran einfaldega hentar hvorki ísl. hagkerfinu né þeim standard í efnahagsstj. sem tíðkast hér.

Líklegasta niðurstaðan myndi verða, að Ísland fyrir rest myndi lenda í enn verri kreppum en áður, þ.e. trámað myndi versna. Efnahagsklúður Írlands, Spánar og Grikklands - er eins og hér lentu í bóluhagerfum, myndi verða forskrift þeirra vegferðar er líklegust myndi verða.

Niðurstaðan, að Ísland verði að búa við eigin gjaldmiðil áfram - um langa hríð, því forsendur þess að skipta um gjaldmiðil séu:

- Íslenskir stjórnmálamenn læri loks hagstjórn.

- Að ísl. framleiðsluhagkerfið sé betrumbætt stórum.

Hvorugt tel ég vera hægt að laga með skjótum hætti!

Sé þetta sem 30 ára prógramm!

Efnahagskreppan í Evrópu var óhjákvæmileg!

Spurt er: Það er efnahagskreppa í hinum vestræna heimi og þannig hafa lönd með veikan og skuldsettan efnahag orðið illa úti. Það eru bæði lönd innan EB (eins og Grikkland, Spánn og Írland) og utan EB eins og okkar ástkæra ylhýra. Býst við að það sé ekkert endilega Evrunni að kenna.

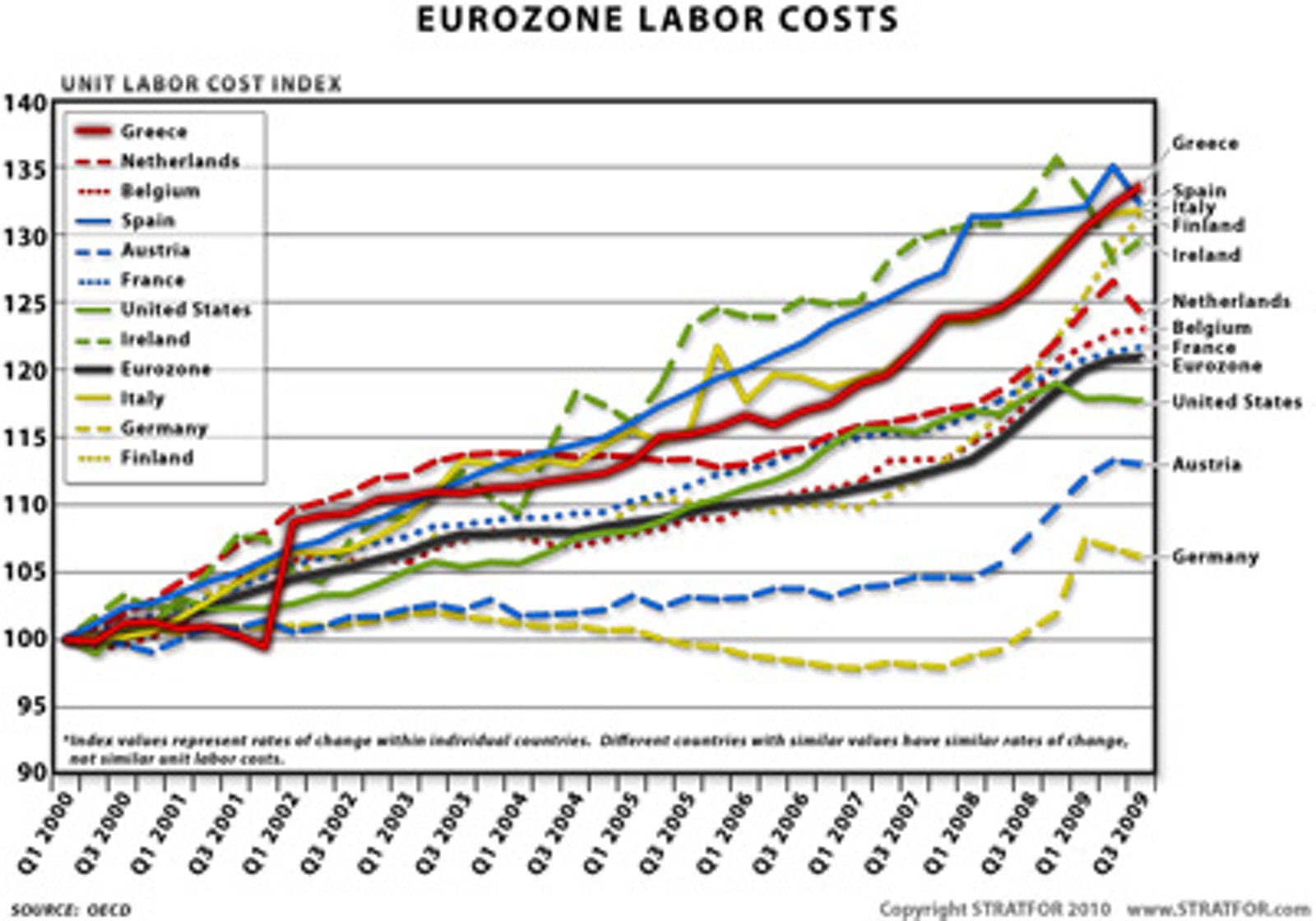

Sko vandinn er sumu leiti Evrunni að kenna. Alls ekki að öllu leiti. En málið er, að ef þú starfar innan Evrunnar þá verður þitt atvinnulíf að vera samkeppnishæft við atvinnulíf í Þýskalandi.

Takið eftir myndinni að ofan hvernig Þýskaland síðasta áratug hélt niðri launakostnaði heima fyrir. Þ.s. gerðist síðan í hinum löndunum, var að þeirra atvinnulíf varð í vaxandi mæli minna samkeppnishæft um verð við vöru framleidda í þýskalandi. Þetta leiddi til þess, að á síðasta áratug skapaðist viðskiptahalli milli margra ríkja Evrusvæðisins og Þýskalands.

Þetta er kallað "current account imballance" og að mati margra hagfræðinga er þetta ójafnvægi mjög alvarleg ógnun við tilvist Evrunnar -og stærsti orsakavaldur kreppunnar. Reyndar átti það einnig við Frakkland að þar skapaðist einnig sambærilegt ójafnvægi, en næst á eftir Þjóðverjum voru Frakkar með stærsta viðskiptahagnaðinn við önnur lönd Evrusvæðis.

Ástæðan kreppunnar er sú, að þegar þú ár eftir ár kaupir inn meira en þú selur, þá safnar þú skuldum. Þ.s. gerðist í reynd var að löndin með viðskiptahallann tóku lán fyrir hallanum í einna helst Frakklandi og Þýskalandi, en þeirra bankar voru einmitt fullir af peningum vegna þess að fé streymdi sífellt inn í Frakkland og Þýskaland.

Punkturinn er, að þegar annar aðilinn safnar bara skuldum og hinn aðilinn safnar bara eignum, þá er kreppa óhjákvæmileg fyrir rest. Hún hefði skollið óhjákvæmileg á seinna ef kreppan er hófst í Bandar. hefði ekki verið trigger moment.

Vandinn er ekki síst sá, að skuldir ríkjanna er skulda frökkum og þjóðverjum eftir áralöng viðskipti eru samanlagt nægilega miklar, til að setja bankakerfi hvors ríkis um sig algerlega á hliðina. Þær upphæðir eru mun stærri í sniðum en björgunarsjóður ESB sá hinn frægi.

Sá sjóður var ekki settur til að bjarga ríkjunum í suðri, heldur til að bjarga bönkunum í ríku ríkjunum í norðri.

Við þurfum að bæta lífskjör með því að auka verðmæti okkar útflutnings

Spurt er: Við getum hæglega orðið undir og lent í því að búa við léleg lífskjör. Launakjör hérlendis eru ekki með þeim betri.

Þannig að ef við viljum meira, þá þurfum við að auka innkomuna.

Lágt verðmætastig okkar útflutnings er hluti af ástæðu þess að erfitt verður fyrir okkur að búa við annan gjaldmiðil en okkar eigin!

Spurt er: Einar skil ég þig rétt að þú telur að íslenska krónan geti vel gagnast okkur í framtíðinn að gefinni þeirri forsendu að ríkisfjármál séu í lagi ?

Akkúrat og að auki mín rökstudda skoðun er að það geri hagstjórn erfiðari að búa við annan gjaldmiðil en okkar eigin. Þannig, að það sé frumforsenda þess að annar gjaldmiðill komi til greina, það sé góð hagstj.

Reyndar, tel ég fleiri atriði þurfa að koma til - en, mér sýnist einnig vera erfitt samkeppnisumhverfi innan Evrusvæðis fyrir okkur, meðan aðalútflutningur okkar heldur áfram að vera nær eingöngu fiskur.

Þetta kemur til vegna þess, að þ.s. þær vörur hafa tiltölulega lág verð þá styður sú framleiðsla treglega mjög há laun. Þ.s. við þurfum er framleiðsla er hefur hærri virðisauka og styður því hærra launastig.

Ástæðan þess að þetta er vandkvæði tengt spurningunni um krónu vs. Evru er sú, þ.s. framleiðsla okkar er tiltölulega lág virðisauka þá skiptir verðið á gjaldmiðlinum tiltölulega miklu máli fyrir það hvort við erum samkeppnishæf um verð, það að svo er sést hve sögulega séð okkar útflutningi hefur ítrekað hnignað hratt í hvert sinn sem verðgildi krónunnar hefur rokið upp fyrir þolmörk útflutningsins. Þessu hefur hingað til alltaf verið hægt að kippa í liðinn með gengisfellingu.

Ef við aftur á móti værum með hávirðisauka framleiðslu eins og t.d. þýskaland hefur, þá er verðið á gjaldmiðlinum minna hlutfall heildarverðs fyrir vöruna og þá valda verðveiflur á gjaldmiðlinum minna tjóni á útflutningnum, þá á ég helst við verðsveiflur upp á við.

Þannig, að hávirðisauka útflutningur myndi einnig auðvelda okkur mjög að búa við annan gjaldmiðil en krónu.

Er krónan of lítil til að geta þrifist sem sjálfstæð eining á markaði?

Spurt er: Ef gengið verður aftur gefið frjálst, þá er þetta það lítill gjaldmiðill að sæmilega stór gjaldeyrirspekúlant (vogunarsjóður o.a.) úti í heimi geta ruglað gengi ísl kr upp og niður.

Varðandi þ.s. þú sagðir um krónuna, þá verð ég eiginlega að setja hlutina í annað samhengi. En, ef við ímyndum okkur að þú og vinur þinn eigið sitthvort fyrirtækið. Þitt hefur skilað góðu milliuppgjöri og hefur nýverið gert hagkvæmann sölusaming. Á meðan fyrirtækið í eigu vinar þíns, skilaði lakara milliuppgjöri þ.s. það varð undir í samkeppninni um samninginn.

Nú ímyndum okkur að vogunarsjóður sé að skoða markaðinn, en bæði fyrirtæki eru skráð á markaði, þá hvort fyrirtæki myndu þeir sennilega veðja á að þess bréf myndu lækka?

Þetta hið sama á við um ríki eins og um fyrirtæki, en líta má á gjaldmiðil sem hlutabréf, þ.e. hann hækkar í verði þegar vel árar en lækkar þegar ílla. Allt skv. eðlilegum markaðslögmálum.

Nú sjóðir eins og þú íjaðir að, þeir eru alltaf á höttunum eftir þeim, sem virðast að þeirra mati vera ofmetnir að markaðsvirði, þannig að þeir geti grætt á að veðja á fall þeirra bréfa eða gjaldmiðla í verðgildi.

Þetta er í raun og veru nákvæmlega sama umhverfið óháð skala. Stæðrin hefur ekkert með það að gera, hvort A eða B hafi betri tilvistargrundvöll alveg með sama hætti og smá fyrirtæki halda áfram að vera til innan um risana.

----------------------

Lykilinn að góðu gengi snýst um góðann rekstur, þannig að uppgjörin og framtíðarforsendur séu alltaf góðar.

Þá sér enginn hag í því að veðja á fall, því einhver annar mun þá veita því athygli að viðkomandi gjaldmiðill eða hlutir eru undirverðlagðir og veðja þá þess í stað á að þeir hækki. En slík veðmál tíðkast líka.

Niðurstaða

Byggjum upp okkar útflutningshagkerfi, en þ.e. þ.s. raunverulega stendur undir öllu hérna, hvort sem þ.e. ríkið og laun greidd þar, eða atvinnulífinu - launum greiddum þar.

Þetta er sára einfalt, ef við getum umbreytt okkar útflutningi smám saman yfir í það að við flytjum út dýran, eftirsóttann varning - þá um leið munum við geta borgað fyrir aukna þjónustu við okkur sjálf þ.e. almenning og að auki hærri laun.

Þetta hefur ekkert með spurninguna með gjaldmiðla að gera, heldur þau grunnverðmæti sem hér eru sköpuð.

Á sama tíma þurfum við að bæta hér hagstjórn, svo að hagstjórnin raunverulega tempri sveiflur - þannig að reglulegar gengisfellingar verði smám saman eitthvað sem gerðist í fortíðinni - en ekki lengur.

Þessa þætti verðum við að lagfæra sjálf. Það mun enginn lagfæra þá fyrir okkur.

Ekki er heldur nein skemmri skýrn möguleg - þ.e. upptaka annars gjaldmiðils leysir engin efnahagsleg vandamál þvert á móti gerir þau erfiðari úrlausnar.

Auðvitað síðar meir, þegar við höfum byggt upp samkeppnishæfara útflutningshagkerfi sem flytur út verðmætann varning í stað hrávöru eins og nú er reyndin - þegar við höfum stórbætt innlenda hagstjórn þannig að á hana verði hægt að leggja raunveruleg traust; þá fyrst verður að mínu mati hægt að íhuga það fyrir alvöru hvort sniðugt sé að taka upp annan gjaldmiðil.

Það þarf að skapa forsendur þess að slíkt geti gengið upp - eins og hlutir eru í dag, væri það fjarskalega ólíklegt að upptaka annars gjaldmiðils myndi vera farsæl lausn fyrir ísl. efnahagsmál - fyrir lífskjör vorrar þjóðar og hamingju.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:45 | Slóð | Facebook | Athugasemdir (6)

Stjórnmál og samfélag | Breytt s.d. kl. 23:45 | Slóð | Facebook | Athugasemdir (6)

26.8.2010 | 02:02

Bandaríkin virðast eiga í stórfelldum efnahagsvanda!

Það virðist sem að vandi bandar. efnahagslífs hafi verið vanmetinn af stjórnvöldum þar í landi. En nú þrátt fyrir gríðarlegan fjáraustur er nú svo komið, að hagvöxtur þar í landi er að hrynja saman á ný. Í stað þess sem spáð var, að hann yrði mili 3-4% stefnir í hann verði eingunis milli 1-2%. Í ofanálag, hefur eftirspurn eftir íbúðum hrunið saman á ný, og ef sú eftirspurn nú lægri en þegar kreppan var verst 2008.

Eins og nú er útlit fyrir stefnir í mjög lélegann hagvöxt fremur en samdrátt, jafnvel svo að þannig verði þetta áfram næstu misseri.

Ástæða þessa er sú, að vélin í bandar. hagkerfinu sem er eftirspurn almennings er í lamasessi - þ.e. vegna skuldastöðu neytenda.

Þeir fara ekki að eyða á ný fyrr en þeir hafa grynnkað á skuldum, og það mun taka sennilege e-h ár. Á meðan, verður hagvöxtur lítill eða nær enginn.

Áhugaverð grein í Financial Times - : US consumer spending

- Ábending Lex hjá FT er að skýr merki séu um samdrátt í neyslu í Bandaríkjunum.

"Thanks to internet commerce, it is possible to observe shopping trends minute by minute. The Consumer Metrics Institute,,,CMI produces a daily index, weighted by sector, which shows whether spending was higher or lower than the same weekday a year ago."

"During the 2008 recession, the discretionary spending index fell sharply then rebounded for a total contraction period of 223 days. This year the index has been below 100 for just as long, but there is no sign yet of a rebound. On the contrary, the rate of fall is approaching the minus 6 per cent low set two years ago. Consumers – at least the affluent ones who are more likely to shop online – are reining in their spending."

"The CMI,,,was an accurate indicator of the last downturn, and the negative readings make sense when the American sheep are harrassed by the wolves of unemployment and a broken housing market. A double dip looks all too likely."

Mér finnst þetta mjög áhugaverð vísbending, en Bandar. eru komin mjög langt í Internet verslun og það virkar raunhæft að undirliggjandi sveiflur byrtist með skjótum hætti einmitt á því sviði verlsunar.

Alex Jurshevski hefur skrifað nýja bloggfærslu - :

"Government Tax revenues are slowing. According the Heritage Foundation the problem has some scale: US federal tax receipts are tracking at around 14.8% of GDP, compared to 20.6% in 2000 and a 30 year average of slightly over 18% of GDP. The US Government is being squeezed between too slow a rebound in tax revenues and the limitations on how quickly it can realistically take its funding requirements to the US Treasury auctions. This cash management information is signalling trouble ahead simply because the economy is recovering much more slowly that what was assumed in Administration fiscal forecasts."

Þ.s. þetta þýðir er að innkoma bandar. alríkisins verður mynni en reiknað var með, þ.s. hagvöxtur er ekki að standast væntingar. En minni hagvöxtur þíðir minni skatttekjur.

Það síðan hefur síðan önnur neikvæð áhrif þ.s. hallinn á alríkissjóði eykst þá enn meir, þannig að skuldir alríkisins hækka þá enn hraðar, sem þá magnar upp skammtíma fjármögnunar vanda alríkisins, m.a.

"Investment in State and local issuance has completely dried up. As a consequence States and cities across America are amassing scary, yet non-market fundable, budget shortfalls in record time." - "Moreover, according to the Economic Policy Journal, 32 states are now technically bankrupt, and are borrowing money from the Federal Treasury (read “printed money”) just to keep up with unemployment benefits."

Þ.s. þetta þíðir er að það sé enginn markaður lengur fyrir hendi, fyrir skuldabréf gefin út af fjölmörgum sveitarfélögum og meira að segja ríkjum.

Með öðrum orðum, þau sveitarfélög og ríki geta ekki útvegað sér lánsfé á markaði.

Þess í stað verða þau að fá neyðarlán frá alríkinu.

Þetta er augljóslega mjög alvarlegt ástand.

Readers of this blog know that we have estimated the number of insolvent and/or severely impaired banks in the US to be well over 2000 institutions, far higher than the 800 or so that were supposedly on the FDIC watchlist earlier this year....April 2nd, 2010 marked the first anniversary of the date when FASB 157 was suspended...How much closer are these banks to regaining financial health? The answer is: “No one knows for sure”, because the problems have been swept out of view as a consequence of the removal of the `mark-to-market` rules.

Recovery Partners metur fj. gjaldþrota banka í Bandar. mun hærri en bandar. stjv. gera. Ég hef engar forsendur til að tjá mig um það. En þ.e. sannarlega rétt sýnist mér, að það sé áhyggjuefni að enn hafi ekki FASB 157 verið endurreistur, en þar var kvöð um að bankar byrtu tilteknar upplýsingar á samanburðarhæfu formati, þannig að hver sem er gat séð þeirra raunstöðu. Það hann hafi ekki enn verið endurreistur er sjálfsagt rétt að sé áhyggjuefni því slíkt leiðir eðlilega aðila til að gruna hið versta.

Hver veit, kannski er það versta einfaldega rétt.

The full force of the plunge in US housing activity after the expiry of the homebuyer tax credit was revealed today in the form of a massive 27.2% decline in existing home sales in July. Sales are now 34% below April’s tax credit-induced peak, well below the previous cycle low back in November 2008 and at a level not seen since June 1993...Mortgage applications for home purchase remain close to their recent 14-year low. All of this is happening despite record low mortgage rates. Most observers now concede that weak housing activity is constraining the already fragile and tenuous growth prospects for the general economy.

Þetta fall verður að líkja við hrun. En minnkun eftirspurnar um 1/4 er gríðarlega mikil breyting.

Þessar upplýsingar koma einnig fram í FT - US home sales plunge to 15-year low

Þ.s. virðist með öðrum orðum gerast, að þegar bandar. stjv. enda prógramm sem veitti skattafslátt fyrir þá sem fjárfestu í nýrri húseign eða íbúð, þá hrynur salan alveg um leið og þ.s. verra er niður fyrir þ.s. salan var minnst árið 2008.

Þetta verður að segjast, að sé mjög sterk vísbending um að svokallaðir "stimulus"-pakkar alríkisins, þ.s. alríkið hefur eytt ógnarfjárhæðum til að hvetja hagkerfið, sé nánast það eina er haldi uppi einhverjum hagvexti.

Með öðrum orðum, sé þetta sýndarhagvöxtur.

- "Usually, a Sovereign debt management strategy features limits on issuance of short term debt in order that the debt portfolio not become too sensitive to rate resets and liquidity conditions in the funding markets."

- "Thus, a typical issuance strategy for Sovereigns would be to seek 80% fixed rate term debt,"

- "perhaps 20% in floating maturities and perhaps a small portion in inflation indexed stock."

- "In addition, debt managers try to aim for an average maturity of the overall portfolio that will shield it from interest rate volatility usually by aiming for a duration range of 4-6 years. Stable borrowing strategies also feature a diversification of funding sources."

- "...in the recent US Government fiscal year over 70% of issuance has been in the one year and under (i.e. short dated and floating) portion of the maturity spectrum."

- "Issuance in the 10 year and over maturities has so far constituted less than 7% of the funding requirements."

- "As the deficits projected for the next few years are very large, this disproportionate short-dated issuance will vastly increase the vulnerability of the US Government Budget to rising rates and market funding conditions, placing pressure on the Fed to maintain low rates and possibly imperiling the Dollar as reserve currency should it come under speculative attack."

- "The focus on short-dated issuance in a situation where gargantuan deficits are in store is a very significant risk factor."

- "Ironically, a key risk factor affecting the US dollar is precisely the debt managment connundrum described above."

Eins og hann bendir á, en Jurshevski er sérfræðingur í stýringu stórra skuldakerfa, þá reyna gjarnan stýrendur stórra skuldadæma hafa lánin ekki mjög stutt - sbr. gjalddaga eftir 4-6 ár.

Að auki þá reyna þeir að hafa megnið af þeim í lánum með fasta vexti.

Yfirleitt ekki meira en 20% á breytilegum vöxtum.

Þetta sé gert til að lágmarka áhættu og kostnað af skuldunum fyrir skuldarann.

- Eins og fram kemur í bloggfærslunni, hafa kínv. stjv. að mestu hætt stórfelldum kaupum á bandar. skuldabréfum - sem eru stórtíðindi. Hið minnsta í bili.

- Mig grunar að um valdi einfaldlega að kínv. stjv. hafi verið að nota fjármagnið heima fyrir - en kínv. stjv. eins og bandar. hafa verið að dæla peningum inn í eigið hagkerfi. Kínv. þó án þess að taka lán.

- Á sama tíma, hafi bresk stjv. einnig hætt kaupum o.flr. evr. ríki er voru stórir kaupendur. En, þetta skýrist sennilega einnig af afleiðingum kreppunnar.

- En þetta framkalli þann vanda að bandar. stjv. verði algerlega að treysta á einkamarkaðinn fyrir skuldabréf, þ.e. sölur á markaði.

- Því miður hafi eftirspurn fyrst og fremst verið eftir skammtímabréfum - þ.e. 1 ár í senn.

- Þetta hámarki áhættu bandar. stjv. á sama tíma að gríðarlegur halli geri þeim ómögulegt annað en að sækja sér gríðarlegt fjármagn með þessum hætti.

- Það stefni því í að magn skammtímabréfa haldi áfram eftir að stóraukast innan heildarskuldapakka bandar. alríkisstj. og þá magnast stöðug og hratt það fjárhagslega áfall er alríkissjóður Bandar. myndi verða fyrir, ef vaxtakrafa sjálfra Bandar. myndi aukast allt í einu.

- Jurshevski er að vara við þessu sem "potential default risk" hvorki meira né minna.

Niðurstaða

Jurshevski bendir á í bloggfærslu sinni, að þróunin þegar fjárfestar fari að ókyrrast sé ekki línuleg - þvert á móti virki hún með þeim hætti, að það séu þröskuldar og þegar farið er yfir einn þá geti átt sér stað stór sveifla í mati markaðarins - mjög skyndilega.

Þetta sáum við snemma á árinu er lánshæfi Grikkland hrundi á nokkrum vikum, og það varð greiðsluþrota í reynd.

- Punktur Jurshevskis er að þ.s. skuldir Bandar. aukist hratt vegna eyðslustefnu núverandi stjv.

- Á sama tíma og forsendur til hagvaxtar virðast frámunalega lélegar á næstunni.

- Og til að bæta gráu ofan á svart, þá sé bandar. alríkið tilneytt til að taka mjög mikið af skammtímalánum, til að fjármagna sinn ógnarstóra halla.

Þá sé stöðugt verið að grafa undan trausti fjárfesta á langtíma greiðslugetu sjálfs bandar. alríkisins.

Það sé einfaldlega ekki lengur absúrd að sjálf Bandaríkin geti allt í einu fundið sig handan þröskulds, þ.s. allt í einu trú markaðarins á greiðslugetu bandar. alríkisins býður skyndilega verulegann hnekki.

Ef og þegar þetta gerirst, verður ekki betur séð að þá myndi hefjast alþjóðleg fjármálakrísa er væri algerlega fordæmalaus.

Kv.

Bloggfærslur 26. ágúst 2010

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (2.10.): 0

- Sl. sólarhring: 2

- Sl. viku: 371

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 345

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar