14.8.2010 | 00:46

Stóri vandinn við það að búa við Evruna er að vera innan sama gjaldmiðils og Þýskaland. Þýskaland er ofurhagkerfi Evrópu alveg í sérklassa út af fyrir sig!

Saga Evrunnar umliðinn áratug virðist vera sú, að hin löndin standast ekki samkeppnina innan sama gjaldmiðils við þýska ofurhagkerfið þannig að þeirra hagkerfi láta undan síga á meðan þýska hagkerfið græðir á tá og fingri.

Það ástand framkallar síðan ójafnvægi, þ.s. viðskiptaófjöfnuður myndast milli hinna landanna og Þýskalands, er vex og vex, og þ.s. allur þessi mikli innflutningur þýskra vara kostar eitthvað, þá verða hin löndin stöðugt skuldugari og skuldugari við Þýskaland.

Þetta ferli er ósjálfbært í eðli sínu - og það einnig gerir Þýskaland sífell valdameira, en þegar þú skuldar stöðugt meira og meira einum aðila, þá um leið gefur þú þeim aðila stöðug vaxandi vald yfir þér.

Þannig, hefur þróunin innan Evruhagkerfisins ekki einungis stórlega eflst þýska hagkerfið heldur einnig stórlega eflt völd og áhrif þýskalands innan ESB. Evrópa þ.e. nánar tiltekið Evrusvæðið, virðist á leiðinni með að verða nokkurs konar "Pax Germanicum".

Það áhugaverða er, er síðan að heimshagkerfið er síðan spegilmynd af þessum Evrópska veruleika, en í staðinn fyrir hið evróska ástand þ.s. eitt lönd framleiðir og öll hin kaupa, þá er það eitt einstakt land Bandaríkin sem kaupir að mjög - mjög mikið af fjölda landa er lifa að miklu leiti á hinni gríðalegu kaupgleði íbúa þessa eina lands. Þ.e. auðvitað ef eitthvað er, enn minna stöðugt ástand.

Þ.e. stöðugara að eitt land hafi fjölda mjólkurkúa sbr. Þýskaland vs. hin löndin á Evrusvæðinu, en að ein stór mjólkurkú haldi uppi fjölda annarra sbr. heimshagkerfið.

Ástæðan fyrir þessari hlutfallslegu hnignun hinna landanna á Evrusvæðinu, er eins og ég sagði að samanborið við þýska hagkerfið eru öll hin hagkerfin veikari - minna sterk á svellinu.

Vandinn er sá, að þegar lönd með veikari hagkerfi geta ekki lengur beitt sínum gjaldmiðli til að viðhalda samkepnnishæfni sinni vs. sterkara hagkerfið, þá á ég við með því tryggja að þeirra gjaldmiðill sé alltaf minna virði en gjaldmiðill landsins með sterkara hagkerfið. Þá getu þeirra hagkerfum ekki annað en hnignað jafnt og stöðugt.

Þetta er einmitt þ.s. hefur gerst á umliðnum áratug á Evrusvæðinu! - og kemur í raun og veru engum alvöru hagfræðingi á óvart.

Stóri vandinn við það að búa við Evruna er nánar tiltekið: Hvernig á að viðhalda samkeppnishæfni samanborið við Þýskaland, ef ekki er hægt að fella gengi?

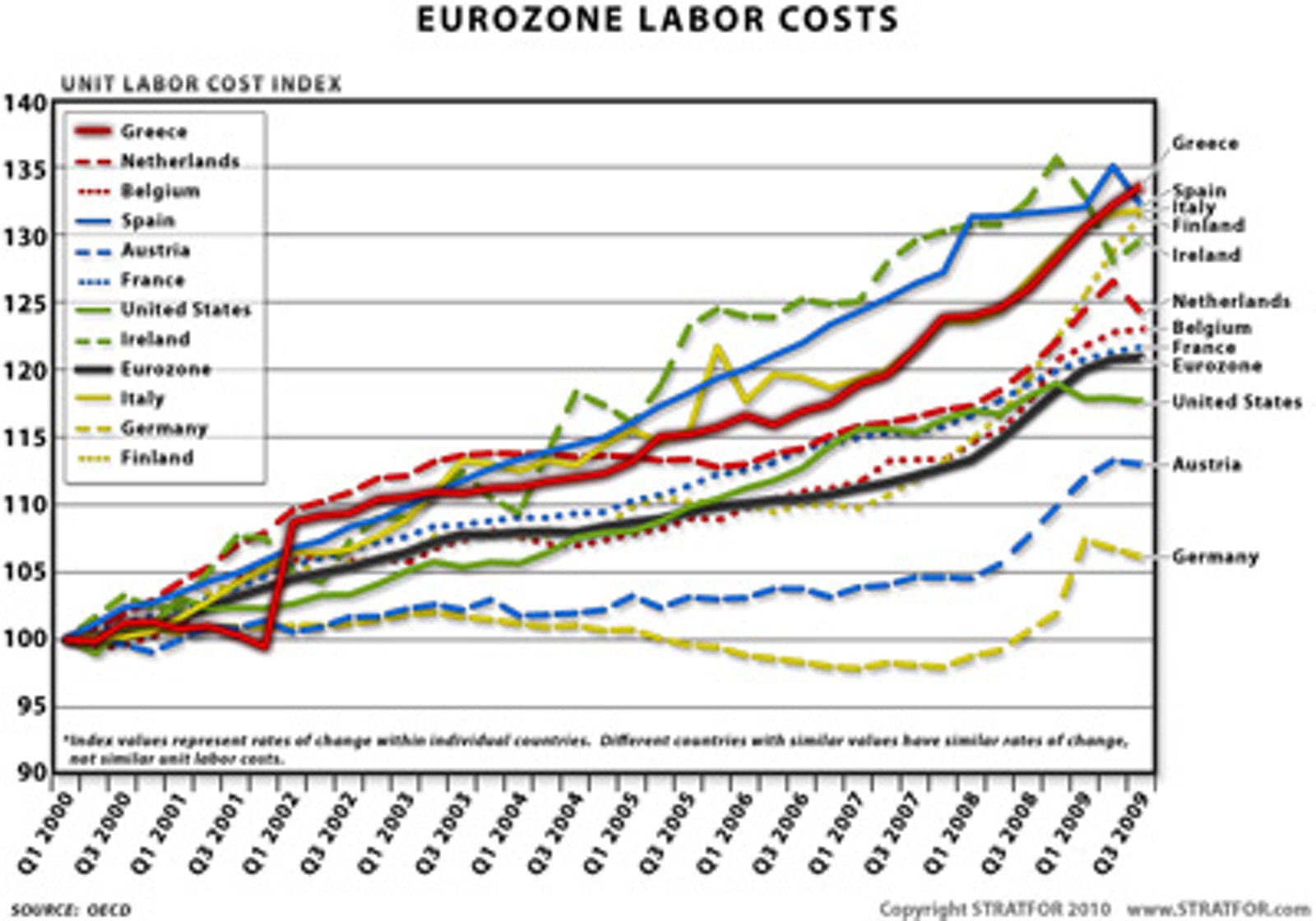

- Næstu 2. myndir sína mjög vel hvað ég er að tala um.

Fyrri myndin sýnir samanburð raungengis innan nokkurra aðildarríkja Evrusvæðis í samanburði við þýskaland.

- Raungengi, er samanburður á verðlagi milli landa, þ.e. öll verð ásamt launum.

Seinni myndin sýnir samanburð á launaþróun milli aðildarlanda Evrusvæðis.

- Eins og klárlega sést þá hnignaði samkeppnishæfni fjölmargra aðildarlanda Evrusvæðis í samanburði við Þýskaland jafnt og þétt á síðasta áratug.

Ég hef spurt fólk þessarar spurningar, ekki síst sannfærða Evrusinna, en engin svör fengið við þeirri spurningu, akkúrat hvernig við eigum að fara að því að viðhalda okkar samkeppnisstöðu ef raunverulega færi svo, að við næðum inn í Evruna?

- Það að fjölda landa tókst ekki að standa sig í stikkinu í beinni samkeppni við þýska ofurhagkerfið, sýnir að þetta er alls ekki spurning út í bláinn.

- Höfum í huga, að ísl. hagstjórn hefur aldrei og þá meina ég aldrei, tekist að koma í veg fyrir jafna og stöðuga hækkun raungengis í ástandi hagvaxtar.

- Þ.e. þ.s. framkallar hina klassísku ísl. hagsveiflu, þ.e. í kjölfar stórrar gengisfellingar fer útflutningshagkerfið aftur á fullan skrið, verðmæti fara á ný að safnast upp í þjóðfélaginu, tímabundið atvinnuleysi smám saman hverfur, launaskrið meðfylgjandi minnkandi atvinnuleysi magnar neyslu sem virkar sem olía á eld hagvaxtarins hraði aukningar eftirspurnar vex þá enn meir, stigmagnandi eftirspurn magnar enn launaskrið og þar með einnig neyslu, - í kringum miðpunktinn er innflutningur að verðmætum orðinn meiri en útflutningur. Cirka um það leiti, fer útflutningsatvinnuvegum að hnigna og útflutningur að dragast saman, en neysluhagkerfið keyrir áfram um nokkurn tíma þangað til að krísa í útflutningshagkerfinu framkallar nýja gengisfellingu.

- Ástæðan fyrir þessu er að hér hefur nánast aldrei verið til staðar raunveruleg hagstjórn eða nægilegur agi innan samfélagsins, til að halda aftur af innlendum kostnaðarhækkunum, svo hægt sé að viðhalda stöðugri samkeppnishæfni útflutningsins.

Sumir segja að vandinn sé krónan vegna þess að hún er alltaf að sveiflast, og allt verði gott þegar við höfum skipt henni út fyrir annan gjaldmiðil, sem ekki sveiflast nærri því eins mikið.

- Þetta er kolskökk greining, ég skal líkja því við að ef ég labba út á ótraustan ís og dett í og verð blautur, þá kenni ég ekki vatninu um að ég varð blautur.

- Það eru undirliggjandi orsakaþættir sem framkalla sveiflur gengis krónunnar - og þó svo við skiptum um gjaldmiðil, verða þeir undirliggjandi orsakaþættir enn til staðar.

- Þessir sömu sumir, virðast halda að hagstjórn verði auðveldari innan Evru, en þvert á móti verður hún miklu mun erfiðari.

- Ef menn hafa vantrú á getu ísl. stjm.manna við það verk að stýra landinu, eiga þeir að hafa enn minni trú á getu þeirra við það að höndla hagstjórn innan Evru en innan krónuhagkerfis.

Ég hef aldrei séð neina alvöru röksemdafærslu fyrir því að betra sé að búa við Evru en krónu!

- Þegar reynt er að rökstyðja, þá virðast menn fyrst og fremst tiltaka að vaxtastig verði lægra.

- Að verðbólga verði að meðaltali lægri.

- Ég hef ekki séð að menn ræði þetta neitt lengra frá hagfræðilegu sjónarmiði.

Einhvern veginn kemst aldrei að, að menn ræði fyrir alvöru, hvernig á að viðhalda samkeppnishæfni okkar útflutnings, þegar við stýrum ekki lengur vöxtum og ekki lengur gengi!

- Þetta er algert grundvallar atriði.

- Það hve mörg lönd hafa feilað í því að viðhalda samkeppnishæfni sinni sbr. Þýskaland, sýnir að þetta vandamál er langt í frá auðvelt.

- Þvert á móti er þetta mjög erfitt hagstjórnarlega séð.

- Þ.e. miklu mun minna erfitt úr að leysa, að einfaldlega að bjarga sér úr klemmu með stórri gengisfellingu - málið dautt í bili.

Það áhugaverða er, að margt af því sama fólki, er vill ólmt taka upp Evru, um leið hefur mjög litla trú á innlendum stjórnmálamönnum, getu þeirra til að stjórna - en samt vilja þeir taka upp fyrirkomulag, þ.s. erfiðleikastig við hagstjórnun er mun hærra!

Þarna vantar klárlega eitthvað upp á skýra hugsun.

- En til að það gangi upp að vera innan Evru, má raungengi ekki hækka umfram hækkun raungengis í Þýskalandi.

- Laun verða hér að vera lægri en í Þýskalandi, sem samsvarar mun á framleiðni per starfsmann.

Þetta eiga ísl. stjm. allt í einu að vera fær um, þó það hafi aldrei í hagkerfissögu Íslands fram að þessu, tekist að viðhalda stöðugu raungengi yfir tímabil að einhverri verulegri lengd.

Ef við endurtökum vegferð þeirra ríkja er glötuðu samkeppnishæfni sinni, þá endurtekur sig þeirra vandamál hérlendis, þ.e. vaxandi halli á viðskiptum við þýskaland sem eins og hjá hinum ríkjunum, mun skila stigvaxandi skuldum einmitt við þýskaland.

Að lokum, kemur hrun og þá eins og í löndum á jaðri Evrusvæðis, er ekki hægt að fella gengi - þannig að í staðinn myndum við fá langvarandi kreppu, atvinnuleysi í mjög háum tölum, samdrátt eða stöðnun um árabil og verðhjöðnun um árabil.

Við myndum dýpka til muna kreppurnar!

Ástandið í Evrópu er einmitt spegilmynd þess ástands er við myndum þá ganga í gegnum!

- Ísland í því samhengi er klárlega jaðarríki - og myndi að flestum líkindum eins og útskýrt að ofan, endurtaka vanda jaðarríkjanna.

German data give euro bloc a lift

But Germany’s stellar performance – a 2.2 per cent rise quarter-on-quarter, equivalent to a rate of 9.1 per cent a year – stood in sharp contrast to sluggish performance of countries such as Italy, Spain and Greece.

"The economic prospects for the eurozone as a whole are surely not as rosy as the second quarter numbers suggest,” warned Nick Kounis of ABN Amro. “Stimulus measures are now a thing of the past and we are heading for a fiscal tightening of around 1.2 per cent of GDP next year.

Italy grew by 0.4 per cent, Spain and Portugal by 0.2 per cent and the Greece recorded a 1.5 per cent fall in output, its seventh-consecutive quarterly drop.

Eurozone divided as Germany speeds on

“It’s the same old story: Germany in a league of its own, carrying a few of its neighbours along; and beneath that, the laggards that are teetering on the brink of recession,” said Carsten Brzeski of ING.

Germany lifts eurozone GDP growth 1%

As a result, Germany alone accounts for the bulk of the expected rise in growth across the entire region.

The growth spurt experienced by Germany is partly due to one-off factors, such as pent-up demand from the winter season and the earlier economic recovery in its Asian and American export markets.

With consumer confidence still relatively low in Europe, there has been little sign so far of a pick up in domestic demand, which economists are looking for as a signal of a sustained recovery. But appetite for consumption is likely to be curtailed by fiscal tightening measures being unveiled in most eurozone member states.

Euro tumbles after divergent GDP report

Ian Stannard, of BNP Paribas, said this divergence in performance would have severe negative consequences for the eurozone, with weak growth in the peripheral nations hampering their efforts to address fiscal imbalances.

“Markets are set to refocus on the woes of the eurozone,” he said. “The peripheral nations need stronger growth – not just German growth – to allow adjustments to take place. And for that they need a weaker euro.”

Europe’s ‘periphery’ woes return to foreground

Friday 21.15 BST. A positive economic surprise for a change – stronger than expected German GDP growth in the second quarter – has failed to lift sentiment as strength in Europe’s “core” only serves to highlight weakness in the “periphery” and the US.

German economic growth was faster than at any time since reunification in 1990. But thanks to the euro, Germany cannot stand alone – nearly 40 per cent of its exports are to the rest of the continent – and broader European fears are still on the rise.

The euro was weaker and German 10-year Bund yields hit an all-time low of 2.39 per cent. Spreads between German and Greek debt widened to their highest since the peak of the crisis in early May. Bond yields of the other “periphery” states, including Italy, all rose.

But Germany’s Dax index is down by 0.4 per cent and France’s Cac 40 index 0.5 per cent lower. Both are export-led economies highly sensitive to the periphery, which is weakening. Ireland’s market leads declines, with its ISEQ index falling more than 1 per cent, brought down by its banking shares. Spanish shares are down 0.8 per cent.

Debt. In addition to Ireland, Spain is also in the cross-hairs. The European Central Bank reported on Friday that, contrary to recent trends, Spanish banks’ borrowing from the ECB grew in July. Spanish 10-year bonds are higher by 6 basis points.

Germany continues to gain from the predicament of the euro

The fiscal tightening in Greece this year will be 7.5 per cent of GDP (according to the OECD), and partly as a result the economy will shrink by 4-5 per cent in 2010 as a whole. Fiscal tightening in Ireland, Spain and Portugal will “only” be around 1.5-2.5 per cent of GDP, but there will be much more to come next year and the year after. Such a sharp fiscal contraction, when combined with uncompetitive business sectors, suggest that these economies might struggle to recover from their current malaise for many years to come.

Summan ef öllum þessum fréttum er erftirfarandi:

- Þrátt fyrir mesta ársfjórðungshagvöxt í Þýskalandi eftir sameiningu, féll gengi Evrunnar og gengi verðbréfa féll meira að segja einnig í Þýskalandi.

- Ástæðan fyrir þessu er ástandið í hinum löndunum, en 40% af Þýskum útflutningi er til hinna landanna, og hafandi í huga að Þýskaland eitt og sér er megnið af hagvexti alls Evrusvæðisins.

- En sjálfsagt, hafandi í huga hve hagvöxtur er sáralítill í restinni af löndum Evrusvæðisins, og síðan að á næsta ári ætla þau öll að skera niður ríkisútgjöld til að hefja niðurbremsun aukningar sinna skulda sem óhjákvæmilega mun minnka eftirspurn innan þeirra hagkerfa.

- Þá gerir markaðurinn ráð fyrir, að framtíðarhagvaxtar forsendur Þýskalands séu þar með einnig lakari - að auki virðast áhyggjur markaðarins af skuldastöðu hinna landanna einnig vera að magnast í ljósi líkinda á mjög slökum forsendum fyrir þau lönd til hagvaxtar næstu árin.

- Útlitið er með öðrum orðum fyrir langvarandi stöðnun í löndum Evrusvæðisins fyrir utan Þýskaland, sem heldur áfram að standa undir nafni sem langöflugasta hagkerfi Evrópu. Þýskaland mun sennilega áfram standa upp úr - en mun samt ekki komast hjá að verða fyrir barðinu á líklegum samdrætti í eftirspurn innan hinna landanna á Evrusvæðinu. Ég á við, þeirra hagvöxtur verður áfram mestur, en samt mun minni en þ.s. við vorum að sjá núna.

Ég ítreka - flest bendir til að við myndum sigla sama sjó þ.e. "boom and crash" síðan langvarandi stöðnun.

Ofangreint misræmi milli einstakra ríkja Evrusvæðisins, er einmitt þ.s framkallar raunverulega hættu á hruni Evrunnar - þ.s. hin löndin komast ekki hjá því að taka eftir að þ.e. Þýskaland sem fyrst og fremst er að græða á heildar ástandinu meðan þau súpa hinn bytra drikk.

Germany continues to gain from the predicament of the euro

So there are benefits for the surplus country at the centre of the currency bloc, while the deficit countries bear most of the costs of adjustment. It was ever thus, in a fixed exchange rate system. The Gold Standard, Bretton Woods, and the ERM all frequently displayed these features. Someone once promised that the euro was going to be different but, based on today’s evidence, it ain’t necessarily so.

- Þ.e. einmitt misræmi af þessu tagi er drap fyrri fastgengiskerfi er voru alþjóðleg - þ.e. Gull-standardinn og Bretton Woods.

- Evran átti að vera öðruvísi þ.e. fastgengiskerfi er raunverulega virkaði - (en við getum alveg hugsað hana sem slíka þ.e. kerfi er viðheldur föstu gengi milli hóps ríkja en aðildarlönd Evru starfa í reynd með erlendan gjaldmiðil) en, reynslan virðist vera að hún sé að endurtaka hin klassísku vandamál fyrri kerfa er fram að þessu hafa alltaf lyktað með stórfelldum krísum er felldu þau kerfi.

- Evran getur farið sömu leið en þ.e. þó ekki víst enn! - á hinn bóginn, að svo lengi sem núverandi ójafnvægi milli Þýskalands viðhelst og ef eitthvað er, ágerist, þá fjölgar ástæðum til að ætla að Evran muni hrynja á endanum fremur en hitt?

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 02:14 | Slóð | Facebook | Athugasemdir (17)

Stjórnmál og samfélag | Breytt s.d. kl. 02:14 | Slóð | Facebook | Athugasemdir (17)

Bloggfærslur 14. ágúst 2010

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Trump getur hafa eyðilagt fyrir sjálfum sér: Dómsmálið gegn, ...

- Gæti 3ja heimsstyrrjöldin hafist á Indlandshafssvæðinu? Skv. ...

- Er samningur Trumps við Japan - er inniber 550 milljarða$ fjá...

- Hótel-bókanir í sumar, gefa vísbendingar um kjaraskerðingu al...

- Kjarnorkuáætlun Írana hefur líklega beðið stórtjón, fremur en...

- Netanyahu, virðist hafa hafið stríð við Íran - beinlínis til ...

- Trump ákveður að senda, Landgönguliða - til Los-Angeles! Kemu...

- Möguleiki að Úkraína hafi í djarfri árás á flugvelli sumir mö...

- Yfirlýsing Trumps um yfirvofandi 50% tolla á ESB lönd, afhjúp...

- Tollar Bandaríkjanna á Kína - líklega ca: 50%. Kína á Bandarí...

- Að það verður af hráefnasamningi Úkraínu og Bandaríkjanna - v...

- Margt bendi til yfirvofandi kreppu í Bandaríkjunum! Skv. áhug...

- Vaxandi líkur á að Trump, reki: Jerome Powell. Yfirmann Seðla...

- Gideon Rachman hjá Financial Times -- útskýrir af hverju, Ban...

- Trump undanskilur frá tollum á Kína -- snjallsíma, og nánast ...

Eldri færslur

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

thjodarskutan

thjodarskutan

-

gudspekifelagid

gudspekifelagid

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (2.10.): 0

- Sl. sólarhring: 2

- Sl. viku: 371

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 345

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar