Bloggfærslur mánaðarins, mars 2012

Financial Times segir í dag föstudag 9/3, að 85,8% einkaaðila hafi samþykkt skuldabréfaskipti við grísk stjörnvöld, sem dugi til að dæmið gangi upp.

Grísk stjv. ætla samt að skella "Collective Action Clause" á rest, til að hífa þátttöku upp í 95,7%.

Þessi "CAC" klásúla er sett eftir á, skv. lögum sem nýverið voru sett í Grikklandi, sem heimilar grískum stjv. að breyta ákvæðum skuldabréfa sem gefin eru út skv. grískum lögum, tja - eftir á.

Það sjálfsagt á eftir að skapa áhugaverða syrpu af dómsmálum gagnvart gríska ríkinu.

En ég gíska á að grískum stjv. sé í dag sama, þau hafa verið að lifa fyrir hverja viku í senn undanfarið - þetta virðist allt snúast um skammtímareddingar.

En sú tortryggni sem þessi meðferð mun sá meðal einka-aðila, það á sjálfsagt eftir að hefna sín.

Tja, þeir hljóta að óttast að fá sambærilega meðferð um skuldir Portúgals.

Sjálfsagt af þessa völdum, verða þeir extra hvekktir ef neikvæðar efnahagsfréttir halda áfram að berast vegna Ítalíu og Spánar.

Þeirra traust á evópskum stjv. og stofnunum ESB verður brothætt í kjölfarið - grunar mig.

Beðið er þó eftir "ISDA - International Swaps and Derivatives Association" sem ákveður, hvort notkun grískra stjv. á "CAC" munu þíðir að svokallaður "credit event" hefur átt sér stað, þannig að ISDA úrskurði að greiða beri út skuldatryggingar þ.e. CDS - "Credit Default Swaps".

----------------------------------------------

En aðildarríki evru hafa sett það sem algert skilyrði að þetta skuldabréfaskiptadæmi gangi upp, til þess að Grikkland fái afhentan þann pening, sem Grikklandi hefur annars verið lofað.

Ef sá peningur berst ekki, verður Grikkland gjaldþrota þann 20/3 nk.

Markaðir voru kátir á fimmtudag, tap þriðjudagsins virðist komið aftur til baka!

- 21.00 US markets have closed.

- Dow Jones rose 70.69 points - 0.55pc - to 12,908.02;

- the S&P 500 climbed 13.29 points - 0.98pc - to 1,365.92; and

- the Nasdaq closed up 34.72 points - 1.18pc - at 2,970.41.

- 16.32 European markets have closed.

- The FTSE 100 rose 1.2pc,

- France's CAC was up 2.5pc,

- the German DAX climbed 2.5pc,

- Spain's IBEX leapt 1.8pc and

- Italy's MIB was up 1.5pc.

En það virðist sem markaðir séu að búast við því að grísk stjv. muni tilkynna á föstudagsmorgun, að dæmið hafi gengið upp!

Fyrstu viðbrögð markaða í dag, föstudag 9/3, virðist vera hækkun - eftir að fyrstu fréttir eru að berast út þess efnis, að skuldaskiptin séu að ganga upp, en vera má að neikvæðar fréttir frá Ítalíu skemmi fyrir, en - en hreyfingar virðast litlar í dag enn sem komið er:

"Italy is also suffering. Industrial production in the country dropped by 2.5pc in January from December, the official data agency Istat said on Friday, after the economy entered recession in the second half of 2011.

The drop was far bigger than the 0.8p forecast by economists and comes after a rise of 1.2pc in December. Industrial production was down 5pc over a 12-month period in January, while economists had been expecting a fall of just 0.5pc. It doesn't bode well for recovery."

Eftir meðferðina í Grikklandi, munu fjárfestar örugglega fylgjast grannt með framvindu Ítalíu, og ef þeir sannfærast um að dæmið sé ekki ganga, munu þeir muna eftir meðferðinni frá Grikklandi og selja sig út frekar en að verða teknir á beinið með sama hætti, en sú meðferð virðist njóta nú blessunar stofnana ESB - en fyrstu viðbrögð aðila virðast vera að þeir fagni niðurstöðunni, og að grískum stjv. verði verðlaunað með því, að þau fái greitt á næstu dögum.

Það er magnað hve alvarlegt efnahagshrun Grikklands er:

Oft er sagt að myndir segi meira en mörg orð - sjá þróun atvinnuleysi á Grikklandi!

Samkvæmt nýjustu tölum frá Hagstofu Grikklands:

- "The unemployment rate in Greece hit a record high of 21pc in December, according to figures just released.

- This compares with a rate of 14.8pc in December 2010, and 20.9pc in November, the Hellenic Statistical Authority reported.

- Youth unemployment now stands at a staggering 51.1pc."

Síðan í desember, hefur átt sér stað umtalsverður viðbótar samdráttur á Grikklandi, þannig að ljóst er að ofangreindar tölur eru þegar úreltar.

Risabankinn RBS hefur sett fram sína eigin sýn!

- "The bottom line is that under a scenario of modest economic recovery, improving primary balance, and some privatisation revenues, Greece will still have a vast amount of debt by 2020, around 160% of GDP, not very different from that recorded last year.

- However, 80% of that debt will be vis-àvis official creditors, making the next bailout negotiations even more politically sensitive as they might require debt forgiveness by the official sector.

- In 2014, at the end of Bailout II, the debt load will be higher than at the end of the current year after the PSI, around 180% in our baseline."

Þeir áætla með öðrum orðum, áætlun sem er mun svartsýnni en áætlun stofnana ESB, að skuldir Grikklands árið 2014 verði 180% af þjóðarframleiðslu.

Í dag eru þær í kringum 160%, en þ.e. verið að afskrifa 100ma.€ en á móti lána 130ma.€.

Síðan setja þeir inn í dæmið, að raunverulega eigi sér stað hagvöxtur á Grikklandi fyrir einhverja rest, en samt fá þeir út skuldastöðu árið 2020 í 160%, en ekki 120% eins og stofnanir ESB miða út frá.

Niðurstaða, að það verði aftur seinna að fara fram afskrift skulda Grikklands!

"We estimate that Greece’s funding requirements post PSI will remain very elevated and will require the negotiation of a third bailout as early as 2014 to cover funding needs from 2015 onwards."

Þeir með öðrum orðum, reikna ekki með því að Grikkland eigi afturkvæmt á alþjóða skuldamarkaði eftir 2014.

Ég held að þetta sé mjög raunsætt mat!

Niðurstaða

Gríska tragedían heldur áfram, ég er sammála sérfræðingum RBS bankans, að gríska dæmið er ekkert á leiðinni með það að ganga upp í náinni framtíð. Ekki einu sinni víst það geri það nokkru sinni - þ.e. Grikkland verði varanlegur sjúklingur innan evrunnar.

---------------------------------Um fréttir dagsins í dag, föstudags 9/3!

Skv. frétt Financial Times: Greece secures €206bn debt swap

Hefur 85,8% einka-aðila samþykkt þátttöku í skuldabréfaskiptum við grísk stjórnvöld.

Grísk stjv. hafa samt ákveðið að skella "Collective action clause" á rest, til að hífa hlutfallið í 95,7%, sem verður að kallast svindl, en lög um "CAC" voru sett nýverið í Grikklandi, sem heimila gríska ríkinu að setja slík ákvæði í samninga "afturvirkt."

Það er einmitt þ.s. grísk stjv. ætla að gera - á get ekki ímyndað mér annað en dómsmál fylgi í kjölfarið.

Seðlabanki Evrópu hefur lofað því, gerði í gær, að taka grísk ríkisbréf aftur gild - svo grískir bankar geti áfram fengið neyðarfjármögnun, en ECB hefur í nokkra daga fryst á móttöku þeirra sem verða.

Ég velti þó fyrir mér heildaráhrifum, því einka-aðilar hljóta nú að hugsa sinn gang - óttast sambærilega meðferð t.d. í Portúgal.

Þannig, að reikna má með því að þeir muni forðast portúgölsk skuldabréf sem heitan eldinn, svo líklega er enginn séns að Portúgal komist inn á skuldabréfa markaði á næsta ári.

Að auki, munu einkaaðilar verða extra varfærnir grunar mig gagnvart skuldum Spánar og Ítalíu, og bregðast extra hart við minnstu viðbótar niðursveiflum í þeim löndum, því þeir treysta ekki lengur stjv. í evr. ríkjum - munu óttast að meðferð þá sem þeir fengu verði endurtekin.

Allt hefur afleiðingar!

----------------------------

Beðið er þó eftir "ISDA - International Swaps and Derivatives Association" sem ákveður, hvort notkun grískra stjv. á "CAC" muni þíðir að svokallaður "credit event" hefur átt sér stað, þannig að ISDA úrskurði að greiða beri út skuldatryggingar þ.e. CDS.

Það virðist þó ekki líklegt að þó ISDA dæmi að greiða beri út tryggingar, að það hafi gríðarleg áhrif, enda hafa greiningar nú byrst á netinu sem virðast sýna að þær upphæðir séu viðráðanlegar fyrir þær bankastofnanir, sem hafa verið að selja grískar skuldatryggingar í gegnum árin.

Sem dæmi um slíka umfjöllun: And the losers from Greek CDS contracts are… German

Kv.

Stjórnmál og samfélag | Breytt 9.3.2012 kl. 11:43 | Slóð | Facebook | Athugasemdir (0)

Stjórnmál og samfélag | Breytt 9.3.2012 kl. 11:43 | Slóð | Facebook | Athugasemdir (0)

7.3.2012 | 22:56

Kína að vega að drottnunarstöðu Bandaríkjadollars?

Ég rakst á áhugaverðar fréttir á vef Financial Times um nýjann ógnarstórann gjaldeyrisskiptasamning sem skv. heimildum FT er í burðarliðum milli eftirfarandi ríkja:

- Kína,

- Indland,

- Brasilía,

- S-Afríka, og

- Rússland.

Svokölluð BRIC lönd!

Sjá fréttir: China offers other Brics renminbi loans - - China: RMB credits for the Brics

- Bendi á að þetta vegur ekki síður að stöðu evrunnar - en dollarsins!

- Þeirri von sumra að evran taki við af dollarnum, sem megin gjaldmiðill heimsins.

Það sem virðist í býgerð, er að seðlabankar ofangreindra landa, lána hverjum öðrum fé í þeim gjaldmiðli sem hver seðlabanki um sig ræður yfir - skipti á gjaldeyri.

- Hugmyndin virðist vera að efla viðskipti milli þessara tilteknu landa!

- Þau viðskipti fari fram í þeirra eigin gjaldmiðlum.

Í reynd vegur þetta að stöðu allra vestrænna gjaldmiðla!

En öll eru þessi lönd, fyrir utan ef til vill Rússland, mjög vaxandi hagkerfi!

Reyndar er hagvöxtur S-Afríku ekki ógnar hraður heldur, en þ.e. land með mikla möguleika!

Sjá t.d.: Brazil becomes sixth biggest economy

- Skv. því er Brasilía nú á þessu ári orðin 6. stærsta hagkerfi heims, komin fram úr Bretlandi!

Málið er, að þessi viðskipti sem verða lokuð inni í þeirra eigin gjaldmiðlum, geta orðið gríðarlega umfangsmikil! Eftir allt saman eru þetta tvær fjölmennustu þjóðir heims, og megin hagkerfi S-Ameríku annars vegar og hins vegar megin hagkerfi Afríku, síðan Rússland er ræður enn yfir miklum olíu og gaslindum.

Þessi samsetning er örugglega alls engin tilviljun, en Brasilía í dag er land hratt vaxandi að ríkidæmis, og að auki auðlindaríkt.

S-Afríka er land sem mjög miklu máli skiptir á meginlandi Afríku, þ.s. það hefur mjög víðtæk áhrif langt út fyrir eigin landamæri innan Afríku sunnarverðrar. S-Afríka þegar áhrif landsins eru tekin með í reikninginn, einnig ræður yfir miklum auðlindum - þó ekki olíu eða gasi, en margvíslegum öðrum hráefnum.

- Allt eru þetta lönd, sem hafa áhuga á að draga úr veldi Evrópu og Bandaríkjanna.

Mér sýnist þetta vera mjög stórt "challenge" því þau geta reynd í sameiningu nánast skapað hliðstætt / "parallel" hagkerfi við hliðina á því heimshagkerfi sem Bandaríkin hafa ofið með dollarnum sínum.

- Þetta gæti reynst vera frétt ársins - nema auðvitað Ísrael heimskist til að ráðast á Íran.

En ég sé það alveg sem hugsanlegt, að þetta hliðstæða hagkerfi vaxi og vaxi, og eiginlega smám saman sópi því hinu til hliðar.

Hvort það myndi halda sig við þær stofnanir sem Bandaríkin hafa byggt upp þ.e. Heims Viðskiptastofnunina, AGS o.flr. Veit ég ekki.

Möguleiki væri að þau stofnuðu hliðstæðar stofnanir - ef Evrópa og Bandaríkin verða treg til að gefa nægilega eftir völd sín innan þeirra stofnana.

En núna er þetta að hefjast fyrir alvöru, hnignun hinna vestrænnu hagkerfa, þau hin austrænu taki smám saman yfir, og verði drottnandi ekki seinna en frá miðbiki þessarar aldar - sennilega fyrr!

Niðurstaða

Drög að samkomulagi verður undirritað í Nýju Dehli þann 29/3 nk. Þetta getur orðið upphaf að virkilega stóru. Ég held að það sé ekki ofmælt sú lýsing sem ég gef að ofan, að BRIC löndin séu að hóta því að skapa hliðstætt hagkerfi við það vestræna, við hagkerfið þ.s. dollarinn drottnar og Evrópa var að vona að evran myndi geta tekið hugsanlega yfir að einhverju leiti.

Í reynd sópar þetta ekki bara hugsanlega dollarnum til hliðar, heldur evrunni einnig - og öðrum vestrænum gjaldmiðlum.

Ekki endilega þannig að þeir hætti að skipta máli, en staða þeirra þá hnignar í takt við hnignun stöðu vesturlanda.

Kv.

Stjórnmál og samfélag | Breytt 8.3.2012 kl. 22:41 | Slóð | Facebook | Athugasemdir (1)

7.3.2012 | 01:43

Óttinn um grískt gjaldþrot aftur upp á yfirborðið!

Það er drama í gangi í kringum samninga grískra stjv. og einka-aðila. Ríkisstjórn Grikklands hefur gefið lokafrest fram á fimmtudag. Þá er hótað að beita svokölluðum "collective action clause" þ.e. að gera samkomulagið bindandi á restina af kröfuhöfum - ef ekki tekst að fá alla til að jánka.

- En vandinn er, að það væri "credit event" þ.e. í reynd greiðsluþrot.

- En "credit event" þýðir að svokallaðar skuldatryggingar eru þá greiddar út.

Yfirlísing grískra stjv. um lokafrest "ultimatum" skapaði mikinn óróleika á fjármálamörkuðum á þriðjudag, og varð mesta verðfall sem sést hefur síðan í desember.

En markaðir hafa verið að hækka frekar en hitt nær samfellt síðan um miðjan janúar.

Spurning hvort bjartsýnistímabilið frá miðjum janúar, sé við það að taka endi?

• "Greek Finance Minister Evangelos Venizelos has warned the bond exchange was the best deal holders of Greek debt would get and that he would not hesitate to activate laws forcing losses on bond holders who did not willingly sign up.

• "Bond holders have until 2000 GMT on Thursday to accept the offer of new bonds, which have a longer maturity and pay a lower rate of interest, for their existing ones."

Evrópskir markaðir:

- The FTSE 100 has closed down 1.86pc at 5,765.80,

- while the CAC 40 in Paris has closed down 3.6pc at 3,362.56 and

- Frankfurt's DAX 30 has finished down 3.4pc.

Bandarískir markaðir:

- The Dow Jones industrial average closed down 1.57pc at 12,759.15,

- while the broader S&P 500 slipped 1.54pc, to close at 1,343.36.

Það voru ímsar pælingar um hugsanlegann kostnað við gjaldþrot!

Ekki síst eftir að þessi "Press release" barst út:

"The Republic’s representative noted that Greece’s economic programme does not contemplate the availability of funds to make payments to private sector creditors that decline to participate in PSI."

Mjög áhugaverð setning, hljómar sem bein hótun um að neita að borga þeim nokkuð, sem neita að taka þátt í afskriftinni.

Sjá einnig frétt: Athens issues threat to bond holdouts

En af slíkri hótun væri framfylgt, væri það beint greiðsluþrot!

Aðilar á lánamörkuðum myndu líta þannig á málið.

Einnig matsfyrirtæki, og mjög lílklega apparatið "International Swaps and Derivatives Association" sem ákveður hvort svokallaður "credit event" hefur átt sér stað, þannig að rétt sé að greiða út skuldatryggingar.

Reikna má með því að markaðir verðir á tánni fram á fimmtudag a.m.k.

Sjá einnig frétt Reuters: Athens, creditor group turn up heat on Greek bondholders

Skv. frétt Reuters hafa blaðamenn þar undir höndum skýrslu frá "nstitute of International Finance" þ.s. áætlað tjón af gjaldþroti Grikklands, sé metið a.m.k. 1.000ma.€.

Nú er kominn mars, og stóri gjalddagurinn hjá Grikklandi er sá hinn 20.

Niðurstaða

Spenna er allt í einu að magnast á ný í tengslum við Grikkland, en það mun koma í ljós á fimmtudag nk. hve margir einka-aðilar skiluðu sér inn, í skuldaskiptasamninginn sem grísk stjv. hafa verið að bjóða upp á. En stefnt er að því að 100ma.€ verði afskrifaðar af einka-aðilum. En ef það skila sér ekki allir inn, mun vanta fé upp á að þeir 100ma.€ náist.

Ef það verður ljóst, að t.d. vantar 10 eða 20ma.€ upp á, þá fer að vandast málið. Þá þarf líklega enn einn neyðarfundinn, og aðildarríkin þurfa þá væntanlega að ákveða sig hvort þau veita þá viðbótar fjármögnun.

En ef Grikkland lætur verða af hótun sinni um annaðhvort beita "collective action clause" eða að hreinlega að neita að greiða þeim sem ekki taka þátt, nokkurt - sem sagt greiðsluþrot gagnvart þeim tilteknu aðilum, þá má reikna með því að "International Swaps and Derivatives Association" muni tilkynna um "credit event" þanni, að þá verði loks greiddar út skuldatryggingar.

Þetta getur þá orðið áhugavert - en þetta verður þá fyrsta ríkisþrot í þróuðu landi í a.m.k. 60 ár. Enginn veit hvað síðan gerist - Grikkland mun teljast greiðsluþrota þó svo að greitt verði af skuldabréfinu fræga þann 20 mars.

Kannski gerist ekkert mikið - kannski gerist e-h heilmikið.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 10:41 | Slóð | Facebook | Athugasemdir (5)

6.3.2012 | 00:46

Árás á Íran leiðir líklega til heimskreppu!

Mér finnst aðdragandinn að hugsanlegum átökum við Íran líkjast um margt aðdraganda átaka við Írak Saddam Hussains. En í sjálfu sér er ekkert rangt við það, að Íran hafi áhuga á því að verða kjarnorkuveldi. Enda er Íran með kjarnorkuveldi sem næsta nágranna, Pakistan. Og nokkru lengra í austri er svo annað kjarnorkuveldi, Indland. Svo má nefna Rússland all nokkurn spöl í norðri, og Kína allnokkurn spöl í NA. Í Vestri er svo kjarnorkuveldið Ísrael.

Áhyggjur manna af kjarnorkuvæðingu Írans, eru allt frá ótta sem algengur er í Ísrael um það að Íranar væru líklegir til að gera árás af fyrra bragði vegna trúar á elífa himnavist fyrir þá sem deyja píslarvætti gegn óvinum trúarinnar - yfir í að menn óttast einfaldlega að það íti fleiri löndum í nágrenninu t.d. Tyrklandi jafnvel Saudi Arabíu, í það að afla sér eigin kjarnavopna.

Þær almennu áhyggjur að fjölgun kjarnorkuvelda geri notkun kjarnorkusprengja líklegri í vopnuðum átökum.

Á hinn bóginn veit enginn fyrir algerlega víst - að Íranar hafi það í hyggju að smíða kjarnorkuvopn.

Þeirra áætlanir geta verið algerlega "consistent" við það, að ætla sér að stilla ástandinu þannig upp, að þeir geti smíðað á skömmum tíma, hvenær sem er fj. sprengja.

En svo fremi sem ekki verði á þá ráðist, geti vel verið svo að þeir sjái sér hag af því, að láta vera að stíga það fullnaðarskref.

Það er t.d. vitað að þeir eiga nú umtalsvert magn af auðguðu úrani, sem líklega dugar til að smíða einhvern óþekktann fj. sprengja, þó svo að þeirra búnaður til auðgunar væri eyðilagður.

Þó þarf að auðga það úran frekar, en vitað er að þeir eiga byrgðir af úrani auðgað allt að 19,75% - sem er nothæft í röntgentæki. Sem er þannig séð gild afsökun til auðgunar að því hlutfalli.

En það kvá víst vera tiltölulega einfalt, að auðga slíkt úran frekar - upp í 90%.

Meginerfiðið sé að koma því úr 1% í 19,75%.

Eftir því sem þeir eiga meir af svokölluðu læknisfræðilegu úrani, verði erfiðara að tryggja að þeir geti ekki smíðað kjarnavopn.

Sem auðvitað varpar því upp sem mótspurningu - er ekki unnt að lifa með kjarnorkuvæddu Íran?

Er Íran klárt verra eða hættulegra en Sovétríkin voru eða Kína Maos?

Bendi á að í Íran er mun minna hættulegt að vera stjórnarandstæðingur - það eru engin gúlög í Íran, Íran er a.m.k. ekki ófrjálsara heldur en Rússland Pútins.

Bæði Rússland og Íran voru fyrir skömmu að halda almennar kosningar, forseta í Rússlandi en þing í Íran.

Íran er miklu mun lýðræðislegra og frjálslyndara í reynd, heldur en t.d. Saudi Arabía.

Sjá áhugaverða umfjöllun Der Spiegel: Israel, Iran and the Battle for the Bomb

Það er áhugavert að skoða kortið að neðan, sem sýnir landslagið í Íran og næstu löndum!

- Eins og sést er Íran fjallgarður eftir fjallgarði.

- Það er mjög óvenjulegt að svo fjöllótt land, sé svo þéttbýlt.

- Íran er reyndar eina fjöllótta landið í heimssögunni, sem hefur tekist að verða meiriháttar stórveldi, og það ekki bara einu sinni heldur ítrekað.

- En fjallshlíðarnar í Íran eru óvenjufrjósamar, vegna þeirrar úrkomu sem þar fellur.

- Eins og gefur að skilja, þegar það fer saman að land er fjölmennt og svo fjöllótt, þá er það ekki auðvelt heim að sækja, ef fjölmennur her er til varnar.

- Það væri sannkölluð martröð að gera innrás í þetta land.

Til samanburðar sem vel sést, er Írak mjög sléttlent - fyrir utan Kúrdasvæðin. Enda voru Bandaríkin mjög fljót að sækja alla leið til Bagdad, enda fátt um náttúrulegar varnir.

Fræðilega getur ísraelskur her keyrt nokkuð greiðlega í gegnum Sýrland og Írak - en Íran þar úir og grúir af farartálmum.

Og auðvitað, Íranir hafa nóg úr af velja af fjöllum til að grafa inn í, svo mikilvægar burðarstoðir þeirra áætlana séu í sem bestu skjóli fyrir sprengjum.

En Íranar virðast hafa lært af mistökum annarra, og skipulega byggt allt sem máli skiptir niður í jörðina - að auki virðist sem að líkur séu á því, að þeir hafi byggt kópíur af mikilvægum einingum, sem óvíst er að staðsetning þeirra allra séu þekkt.

- Þess vegna er almennt talið að ekki sé mögulegt að koma í veg fyrir að Íranar smíði sér kjarnorkusprengjur - með loftárásum.

- Ekkert minna en innrás dugi - og þá þurfi að hertaka stórann hluta landsins, leita vel og vandlega að leynibyrgjum til að sprengja - á meðan að innrásarlið væri undir stöðugum árásum.

- Að sjálfsögðu þyrfti það að vera fjölmenn innrás - mun fjölmennari en innrás Bandaríkjanna í Írak.

Það eina sem mér sýnist ísraelar hafa upp úr því að ráðast á Íran, er:

- Íran mun þá örugglega pottþétt smíða kjarnavopn.

- Það mun gerast í ástandi stríðs milli Írans og Ísraels. Sem hlýtur að vera umtalsvert hættulegra, en ef Íranar gerast kjarnorkuveldi í ástandi friðar þó það sé óvinveittur friður.

- Íran ræður yfir þeirri tækni til að koma gervihnöttum á sporbaug um Jörðina, en þeim hefur a.m.k. tvisvar tekist að skjóta upp einum slíkum. Sem er sönnun þess að þeir geta smíðað eldflaugar sem geta borið kjarnavopn.

- Líklega mun heil kynslóð ungra Ísraela láta lífið, eins og átti sér stað í tilviki þjóðverja og japana á fyrri hluta 20. aldar.

- Mér finnst mjög lílklegt að ef ráðist er á Íran, það verða stórfelldar loftárásir er vitað, og líklega verður mannfall í þúsundum, þá verður auðvitað stórfelld reiðibylgja sem ganga mun í gegnum írönsku þjóðina, þannig að meira að segja þeir sem hafa mótmælt stjórnvöldum Írans, munu svara hiklaust kallinu um að ganga í herinn.

- Stríð við Íran verður gersamlega ólíkt tel ég fyrri stríðum Ísraels, því íranar munu ekki hætta. Enda munu íranar verða tiltölulega óhultir fyrir innrás, því hún þarf að vera svo stórfelld ef hún ætti að hafa möguleika á því að heppnast, að Ísrael einfaldlega hefur ekki nægann mannafla.

- Þá tekur við langt stríð þ.s. ég reikna með, að Ísrael verður knúin að eigin mati til að hernema Líbanon, Sýrland og en treysta má því að Hesbollah flokkur shíta í Líbanon mun svara kalli Írana og gera eldflaugaárásir yfir landamærin. Að auki, má reikna með því, að reiðibylgjan muni sannfæra íraska shíta um að ganga í lið með Íran. Svo við erum að tala um óhemju umfangsmikinn skæruhernað sem ísraelski herinn væri stöðugt að eiga við. En íranir munu líklega senda stöðugann straum af aðilum þjálfuðum í skæruhernaði til að berjast við Ísraela. Má reikna með þátttöku íraskra shíta einnig.

- Ég sé ekki að Ísrael hafi úthald í svo umfangsmikið stríð til langframa. Aftur á móti er ég fremur viss, að Íranar muni eins og er þeir börðust við Saddam Hussain, ekki hætta. Þeir verði eins og N-Víetnamar þegar þeir börðust við Bandaríkjamenn í S-Víetnam í gegnum svokallaðar Viet Cong sveitir, sem í raun og veru voru mestu skipaðar N-víetnömskum hermönnum. Íranir muni gera svipað, meginherinn verji landamærin haldi sig þar innan, en hundruðir þúsunda verði þjálfaðir til að verða skæruliðar og þeir munu fara gegn ísraelum.

- Þetta var taktík sem skilaði N-Víetnam sigri fyrir rest gegn Bandaríkjunum, og mig grunar að það sama geti endurtekið sig, að fullkominn her muni fyrir rest ekki duga ísraelum þegar þeir eru að kljást við aðila, sem eru tilbúnir til að falla tugum þúsundum saman en halda samt áfram að ráðast að þeim.

- Ísrael er einfaldlega ekki það fjölmennt. Ég er að segja, þeim myndi smám saman blæða út.

Eru Ísraelar nógu heimskir samt til að gera þetta?

Já - hugsanlega. En forsætisráðherra Ísraels virðist hafa sannfært sjáfann sig um það, að "Ísrael verði að vera fyrra til." Sem sagt sú kenning, að íranskir stjórnendur séu hættulegir brjálæðingar, sem séu líklegir að kjósa að falla í stórum hildarleik gegn því að taka með sér óvini trúarinnar.

Á sama tíma er Obama í sérkennilegri klemmu. En hann stendur frammi fyrir kosningum í haust, og á sama tíma liggja frambjóðendur Repúblikana honum á hálsi fyrir að styðja Ísrael ekki nægilega vel. Þetta virðist vera að þrengja hans pólitísku stöðu heima fyrir.

Það getur verið að hann telji sig tilneyddan til að setja upp einhver rauð strik, sem hann lofi forsætisráðherra Ísraels og almenningi í Bandaríkjunum, að kosti stríð.

En ég sé alls ekki að Bandaríkin hafi efni á öðru jafnvel enn dýrara stríði, en sennilega Írak + Afganistan samanlagt.

- Svo eru það aðrar afleiðingar - en olíuverð er líklegt til að fara í sögulegar hæðir, svo meira sé ekki sagt.

- Og það er líklegt til að drepa þann hagvöxt sem nú er í Bandaríkjunum, íta Evrópu í enn dýpri kreppu en nú er reyndin, í reynd líklegt til að skapa heimskreppu.

Þetta getur orðið virkilega áhugavert ástand!

Niðurstaða

Ef 4 stærsti olíuútflytjandinn allt í einu hættir að flytja út olíu? Ef við bætist olíustopp einnig frá Írak? Munum að ekki er enn kominn full framleiðsla í Lýbíu. Að auki, áhugavert, að eftir kjarnorkuslys sl. árs lokuðu Japanir flestum kjarnorkuverum sínum fyrir utan örfá þau nýjustu, svo þeir hafa í staðinn stóraukið innflutning á olíu. Þannig að á sama tíma, er um að ræða milli ára frá því í fyrra nettó heildaraukningu eftirspurnar í heiminum vegna Japans, þrátt fyrir samdrátt í eftirspurn frá Evrópu og Bandaríkjunum.

Þannig að útlit getur verið fyrir algert hnattrænt efnahagslegt stórslys, ef ráðist er á Íran.

Bendi fólki á að skoða nýjustu tölur um vaxandi samdrátt í Evrópu, sjá:

Eurozone: Markit Eurozone Services PMI

Eurozone: Markit Eurozone Composite PMI

Slík atburðarás getur ekki mögulega komið á verri tíma fyrir Evrópu.

Bara spennan ein og sér, ef hún heldur áfram að magnast svo olíukaupendur fara að hamstra olíu, það eitt getur dugað til að hífa upp olíuverð heilmikið - sem ef til vill dugar til að íta Evrópu í töluvert verri kreppu en nú virðist útlit fyrir.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:09 | Slóð | Facebook | Athugasemdir (11)

Ég fjallaði um þetta síðast, Tökum upp jafnvægissjóðskerfi til að tempra þær hagsveiflur sem stöðugt eru til vandræða á Íslandi!, ég ætla ekki að endurtaka allt þ.s. ég sagði, heldur fara ítarlegar í kosti og galla jafnvægissjóðakerfis.

En grunnhugmyndin er annars vegar, að auka stöðugleika og draga úr verðbólgu, auka traust á gjaldmiðlinum, ef beitt innan krónu-umhverfis.

Ef beitt innan annars gjaldmiðils, skapar þetta svigrúm til þess að unnt sé að aðlagast sveiflum, gerir okkur hugsanlega mögulegt raunverulega að láta upptöku annars gjaldmiðils ganga upp.

Fyrst stutt um það, hvað jafnvægissjóðakerfi væri:

En þetta gengur út á að gera gjaldeyrisvarasjóð, að jafnvægissjóði til að sveiflujafna.

- Hún er í stuttu máli, að skattleggja allar gjaldeyrisskapandi greinar.

- Það fé er lagt beint inn í gjaldeyrisvarasjóð. Ef við tökum upp annan gjaldmiðil, myndi sjóðurinn heita e-h annað kannski "Jafnvægissjóðu", en samt vera varðveittur af Seðlabanka. Og samt vera eins byggður upp.

- Sjóðurinn stækkar ár frá ári meðan góðæri ríkir.

- Seinna meir, þegar hallæri kemur vegna tímabundins tekjuhruns hjá gjaldeyrisskapandi greinum, þá er borð fyrir báru í sjóðnum til að standa undir tímabundnum viðskiptahalla, þannig að þá gengur á hann smám saman. Þetta virkar með sama hætti ef slík sjóðasöfnun er nýtt innan annars gjaldmiðils.

- Þetta gæti brúað stutta sveiflu upp í miðlungs kreppu, eftir því hve stór sjóðurinn er orðinn.

- Ég reikna með að stórar sveiflur muni áfram þíða gengisfall. Ef við höfum tekið upp annan gjaldmiðil og stór sveifla verður sem jafnvægissjóður getur ekki höndlað - - tja, þá erum við í vandræðum.

Upptaka annars gjaldmiðils hefur einnig ímsa ókosti:

Eigin gjaldmiðill þýðir að þú getur beitt vöxtum skv. þörfum eigin hagkerfis, haft gengi sem einnig hentar þess þörfum, og síðan getur þú höndlað skyndilegar hagkerfissveiflur með gengisfellingu, þannig lágmarkað gjaldþrot fyrirtækja og atvinnuleysi, þegar sú sveifla gengur í gegn.

Verðið er þá gengisóstöðugleiki, verðbólga og að gjaldmiðillinn tapar virði til lengri tíma litið, það gerir gjaldmiðilinn óhagstæðari fyrir sparnað, skapar vandkvæði fyrir þá sem vilja varðveita andvirði peninga innan hans.

- Ef þ.e. tekinn upp gjaldmiðill annar hagkerfis - þarf að snúa aðlöguninni við.

- Það er, í stað þess að gjaldmiðilinn aðlagi sig hagkerfinu, þarf hagkerfið að aðlaga sig gjaldmiðlinum, og elta þær sveiflur sem sá kann að taka.

- Ath. þetta er ástand sem er hagstæðara fyrir þá sem eiga peninga í bönkum, eða í sjóðasöfnun og getur t.d. verið hagstæðara fyrir lífeyrissjóði, kannski eru það orðnir mikilvægari hagsmunir. Þetta þurfum við að íhuga í samhengi.

- En á móti er þetta minna hagstætt fyrir atvinnulíf, sem þarf þá einnig að aðlaga sig gjaldmiðlinum, þ.e. ef hann hækkar þarf að íta launum niður - eða skera niður kostnað með öðrum hætti, eða bland af hvoru tveggja. Þarna er ég einkum að vísa til útfl. greina, en ath. þær hafa oft fastann kostnað sbr. rekstur skipa, rekstur versmiðja, þannig að þ.e. takmörk hve mikið er unnt að ná fram með hagræðingu, siðan eru fyrirtæki í samkeppnisrekstri oftast nær ekki með mikla "fitu" hvort sem er, þannig að líklega er þetta meginspurning um aðlögun "LAUNA."

- Vandi er að aðlögun launa er alltaf mun tafsamari aðferð en gengislækkun - þannig að hagkerfistjón þá vísa ég til tapaðs hagvaxtar og tapaðra starfa, er yfirleitt meiri þegar hagræðing er á því formi - að auki hefur gengisfelling 100% sannaða skilvirkni í því að lækka laun, og við skulum einfaldlega viðurkenna þann sannleik að lækkun launa í einu formi eða öðru er þ.s. þetta snýst alltaf um - árangur af því að ætla sér að lækka þau með beinum hætti verður alltaf fyrirfram óviss þ.e. þú getur ekki vitað fyrirfram hvort sú aðgerð yfirleitt tekst eða ekki, meðan eins og ég sagði að skilvirkni gengisfellingar er mun öruggari.

- Áhættan er töluverð, en ef maður nefnir Argentínu, þá tengdu argentínumenn pesóið við dollar með fyrirkomulagi sem kallast mynntráð, þ.e. Seðlabanki Argentínu skuldbatt sig til að eiga sama magn af dollar og magn pesóa í umferð hverju sinni, svo pesó væri alltaf 100% skiptanlegt yfir í dollar. Þetta var því aðgerð sem gekk mjög nærri einhliða upptöku dollar. Því Seðlabankinn gat ekki prentað pesó eins og honum sýndist, því hann þurfti þá alltaf á móti að úvega sér sama magn af dollurum. Þetta átti að skapa trúverðugleika á ný - afnema gengissveiflur, þannig afnema verðbólgu, lækka vexti - mjög sambærileg umræða og sú sem á sér stað í dag hérlendis. En síðan á seinni hluta 10. áratugarins fór "US Federal Reserve" að hækka stýrivexti ítrekað, og það framkallaði hækkun dollars (alveg eins og ofsaháir stýrivextir Seðlab. Ísl. um hríð hækkuðu krónuna á sl. áratug, sami mekkanismi). Þetta gerði Seðlab. Bandar. til að draga úr verðbólgu - - en þetta hentaði mjög ílla Argentínu. Það sem þar gerðist, er að útflutningur Argentínu glataði samkeppnishæfni en þeir eins og útgerðin okkar eða fiskvinnsla, hafa fastann kostnað sem ekki verður afnuminn. Þannig að laun þurfa þá að lækka. Og þ.s. verra var, að það náðist ekki samstaða innan samfélagsins að lækka laun um tja tugi prósenta, verkalýðshreyfingin tók það ekki í mál, og Perónistar gátu ekki knúið það fram vegna andstöðu innan eigin flokks, o.s.frv. Þannig, að þ.s. þá gerðist, var að útflytjendur sem sáu fram á tapresktur og ekkert annað, lokuðu sjoppunum hjá sér unnvörpum í stað þess að framreknað fara í þrot. Svo það dróg út útflutningstekjum Argentínu mánuð eftir mánuð, og fyrir rest stórfellt. Þá skrapp hagkerfið saman, skuldir argentíska ríkisins hækkuðu sem hlutfall af þjóðarframleiðslu, og á árinu 2000 loks varð ríkissjóður Argentínu greiðsluþrota.

- Þetta eru áhrif sem við þurfum að muna eftir, þ.e. að hagkerfið skreppur saman þegar beitt er aðlögun með launalækkunum, og því meir minnkar hagkerfið því stærri sú launalækkunaraðlögun er sem framkvæma þarf, þannig að þá hækka skuldir allra á móti tekjum með svipuðum hætti og ef gengislækkun væri framkvæmd. En eitt er nefnt sem óheilug áhrif gengislækkana að skuldir hækki, að erlendar skuldir ríkisins geri það einnig. En þetta er smávegis þröngsýni, því hinn valkosturinn gerir akkúrat það sama. Þess vegna er mjög mikilvægt einnig að ef við förum inn í annan gjaldmiðil, að það verði mjög stíf stefna um að halda skuldum ríkisins sem lægstum, svo þær magnist ekki í niðursveiflum upp í fullkomlega óviðráðanlegar stærðir - eins og kom fyrir Argentínu og við erum að sjá í Grikklandi. Almenningur og fyrirtæki þurfa að mynnast þess, að þau og hann muna einnig fá að finna fyrir því sama að skuldir hækki í reynd miðað við tekjur.

- En þ.e. mjög grimmt ferli sem fer af stað, þegar kröfuhafar í reynd taka stjórn á landi að sér eftir að það er á brún gjaldþrots og verður að gera nauðasamninga, Argentínumenn gerðu uppreisn gegn því, en Grikkir hafa ekki a.m.k. enn gert slíka uppreisn. Þá eins og við sjáum af Grikklandi, er landið blóðmjólkað. Kröfuhafar eru alltaf fullkomlega miskunnarlausir peningamenn. Krafan á Grikkland um hagræðingu felur í sér 20% af þjóðarframleiðslu niðurskurð, sem mér skilst sé heimsmet.

- Þ.s. þ.s. ég hef sagt frá upphafi, að ég sé fyrir mér þá áhættu að Ísland verði hugsanlega Grikkland, Portúgal eða Argentína - ef við gerum þetta. En það verður mjög krefjandi hagstjórnarlega fyrir Ísland að búa við annan gjaldmiðil en eigin, þ.s. Ísland býr við stöðugar sveiflur frá atvinnuvegunum, þá þarf það að vera svo að launin séu jafn sveigjanleg og krónan hefur fram að þessu verið. Það þarf að vera 100% sami sveigjanleiki, annars er stórfelld hætta á því að við siglum upp á sker og lendum í þeim vanda sem Grikkland, Portúgal og Argentína, hafa lent í.

Hvernig getur það samt sem áður hugsanlega gengið upp, að taka upp annan gjaldmiðil?

Ég tel að jafnvægissjóðakerfi sé alger grunnforsenda þess að það sé yfirleitt hugsanlega mögulegt.

En þ.s. sjóðasöfnunin mun gera, er að í reynd að við búum til okkar eigin björgunarsjóð í stað þess að neyðast kannski til að fá björgunarlán t.d. frá AGS eða einhverju öðru apparati.

Með sjóðasöfnun ætti að vera unnt að safna peningi fyrir 2-3 árum af viðskiptahalla, þá án hættulegrar skuldasöfnunar.

Það gefur þann tiltekna tíma til að framkvæma aðlögunaraðgerðir - t.d. hefur Írlandi og Eystrasaltlöndunum tekist að framkalla umtalsverða aðlögun með launalækkunum á sambærilega löngum tíma sem liðinn er síðan kreppan hófst rétt eftir hrun Lehmans bankans, um haustið 2008.

Svo önnur dæmi séu nefnd þ.e. Portúgal, Grikkland, Ítalía og Spánn; þá hefur a.m.k. fram að þessu gengið mun síður vel í þeim hagkerfum, að ná fram viðsnúningi - eins og ég sagði, þ.e. engin leið að vita fyrirfram hvort aðlögun tekst.

Við í reynd hérlendis getum ekki vitað fyrirfram, hvort það væri í reynd mögulegt að taka stórfelldar launalækkanir í stað stórfelldra gengislækkana, mig grunar að aðlögun upp á t.d. 10-15% launalækkanir geti vel verið framkvæmanlegar, hugsanlega allt að 20%.

Meðan stærri lækkanir, væru mun erfiðari í framkvæmd t.d. yfir 20%, t.d. 30%, hvað þá eins og við klárt þurftum í kjölfar hruns bankanna þ.e. 40% launalækkun.

Við verðum þá einfaldlega að vona heitt og innilega, að aldrei aftur komi slík aðlögunarþörf að við springum á limminu með dæmið, og lendum í alvarlegum vandræðum.

Aftur á móti hugsað í samhengi þess að halda krónunni, þá hefur jafnvægissjóðakerfi margvíslega kosti fyrir gjaldmiðilinn

- Gjaldmiðlinum er í reynd haldið lágum með því að skattleggja gjaldeyristekjur, sem gerir þá gengi hans að jafnaði hagstætt fyrir útflutning. Í reynd er þetta mjög svipað þeim leik með gjaldmiðilinn sem Japan og Kína hafa ástundað.

- Alveg eins og hjá Kína og Japan, þá til lengri tíma litið því lengur samfellt sem sjóðasöfnun stendur yfir, því meir traust hefur gjaldmiðillinn - í reynd ætti hann fyrir rest að rísa nema skatturinn sé hækkaður og sjóðasöfnunin efld frekar.

- Fyrir okkur er slík sjóðasöfnun sérdeilis aðlaðandi aðferð, vegna þeirra sveifla sem við stöndum reglulega frammi fyrir, því við vitum að eftir nokkur ár af hagstæðum útflutningstekjum koma alltaf einhver ár þ.s. útflutningstekjur eru minna hagstæð.

- Þá mun sjóðasöfnun bjóða upp á þ.s. a.m.k. valkost, að framkvæma aðlögun með launalækkunum þ.e. viðhafa svokallað fastgengisfyrirkomulag. Því ef sjóðasöfnun hefur staðið nægilega lengi, þá er sjóðurinn með nægann pening til að borga fyrir 1 eða 2 eða 3 ár af viðskiptahalla - - > þ.e. halli mun ekki nær samstundis kalla á gengisfall eins og að jafnaði á við hérlendis.

- Ef því væri fylgt fram, að halda genginu föstu meðan stætt væri, nýta slíka jafnvægissjóði, þá ætti að vera mögulegt að brúa stuttar kreppur eða tiltölulega smáar þ.e. aðlögun með launalækkunum hugsanlega allt að 20%.

- Það ætti að skila því að meðalverðbólga verði lægri á Íslandi innan okkar krónuumhverfis.

- Að sjálfsögðu mun það einhverntíma gerast, að svo stór sveifla kemur- að ekki tekst að brúa bilið með launalækkunum, þá getur það verið að gengið falli þegar jafnvægissjóðurinn er tæmdur, t.d. eftir 2-3 ár.

- En munum að einnig í hinu dæminu, að við værum með gjaldmiðil annars lands, væri það ekki víst að það væri mögulegt að brúa stórt áfall - þannig að við yrðum þá í því tilviki að leggjast á bæn gagnvart kröfuhöfum, sem eins og við sjáum af Grikklandi væri ekki neinn elskumamma valkostur.

Niðurstaða

Ég hallast að því frekar en hitt að halda krónunni áfram, því að þegar maður skoðar ókosti þess að taka upp annan gjaldmiðil verandi með mjög óstöðugt auðlindahagkerfi, þá sér maður að það myndi geta endað mjög ílla - ef við tökum upp gjaldmiðil annarra.

En það þarf alltaf að skoða slík mál út frá því versta mögulega sem getur gerst. Og það versta mögulega ef við tökum upp annan gjaldmiðil, er sannkölluð hrollvekja.

Það þíðir ekki að ég dásami það ástand sem við búum við. Við höfum komið okkur í mjög erfiða klemmu með okkar gjaldmiðil. Það er engin auðveld eða ódýr leið út úr henni.

Ef við tökum upp gjaldmiðil annars lands, þurfum við að skuldsetja okkur til að kaupa hann. Hagfræðingurinn sem nefndi upphæðina 200ma.kr. nefndi alltof lága upphæð, því aflandskrónurnar svokölluðu sem mun þurfa að kaupa upp, eru einar sér hærri upphæð en það. En líklega getum við notað þann lánsgjaldeyrissjóð sem þegar hefur verið tekinn að láni, haldið sem sagt áfram að borga 40-50ma.kr. per ár að meðaltali.

Ef við losum um höftin, þá þarf ekki að kaupa upp allar krónur, einungis að greiða þeim út sem vilja út úr kerfinu. Þegar aflandskrónur munu streyma inn, þá mun gengið falla og það mun framkalla gjaldeyrssparnað, þ.e. fyrstu fá mest síðan lækkar verðið og á einhverjum tímapunkti hættir útstreymið.

Sumir vilja meina að allir sem geti muni fara, en ég velti fyrir mér af hverju. Það er rökrétt t.d. á Grikklandi sem er með vonlausa skuldastöðu fullkomlega, að auki enn með 10% viðskiptahalla. En Ísland er með mun öflugari útflutning, ekki bara með ferðamennsku. Þ.e. einnit hægt að auka útflutning tiltölulega auðveldlega. Þegar krónan lækkar við losun hafta, þá um leið dregur úr innflutningi og þannig stækkar viðskipta-afgangur - þ.e. innstreymi fjármagns á móti útstreyminu.

En sannarlega þarf að tímasetja losun hafta rétt. Meginatriðið er að skapa jákvæða væntingar, til þess að fjármagnið vilji halda sig hérlendis.

Til þess að skapa þær væntingar, þarf að skapa væntingar um auknar framtíðar útflutningstekjur.

Því miður fyrir andstæðinga álvera, virðist ekki vera neinn valkostur í boði til þess að skapa slíkar jákvæðar væntingar, annar en sá að gera samninga um uppbyggingu eins eða tveggja risaálvera, eins og ríkisstjórnin upphaflega lagði af stað með sem áætlun.

Um leið og slíkum samningum hefur verið landað, þeir undirritaðir - þá er búið að breyta væntingum um framtíðar tekjur hagkerfisins - - á þeim tímapunkti má láta höftin gossa.

Tek fram að ég er enginn sérstakur aðdáandi álvera per se, en ef einhverntíma hefur verið unnt að rökstyðja þörf fyrir að hrinda slíkum framkvæmdum af stað, þá er það núna þegar Íslandi sárvantar svo klárt frekara erlent fjármagn - - svo snúa meigi neikvæðum spíral yfir í jákvæðan.

Reyðarál og Kárahnjúkar voru framkvæmdir á röngum tíma. Ef aftur á móti, við stæðum fyrir þeirri spurningu í dag, einmitt í ástandi að Ísland er á botninum, með mikið atvinnuleysi, með stórfelldan hagkerfisslaka, með þörf fyrir innspýtingu svo unnt sé að losa um höftin af krónunni - - þá lýtur málið allt, allt öðru vísi út.

Þörf okkar er mikið - mikið meiri í dag. Það þíðir ekki að fórnarkostnaðurinn fyrir landið sé ekki samt umtalsverður, en hann er mun verjanlegri við þessar aðstæður.

Kv.

Stjórnmál og samfélag | Breytt 5.3.2012 kl. 11:24 | Slóð | Facebook | Athugasemdir (3)

3.3.2012 | 18:48

Tökum upp jafnvægissjóðskerfi til að tempra þær hagsveiflur sem stöðugt eru til vandræða á Íslandi!

Þetta er mitt innlegg í umræðuna um gjaldmiðilsmál, ég var annars staddur í dag á ráðstefnu Framsóknarflokksins um gjaldmiðilinn þ.s. einna helst var rætt um möguleikann á upptöku Kanadadollars. Málið er að jafnvægissjóðskerfi virkar í báðum tilvikum, þ.e. ef við tökum upp annnan gjaldmiðil einhliða eða ef við höldum krónunni.

En þannig sjóðskerfi er hugsað til að hjálpa okkur að glíma við þær sveiflur sem verða hér innan hagkerfisins, og alveg sama hve vel við stýrum - þá hverfa þær ekki.

Ég er með í fórum mínum mjög áhugaverða grein, þ.s. hópur hagfræðinga framkvæmir samanburðarrannsókn á auðlindahagkerfum, en tilgangur þeirra er að mæla sveiflur í gjaldmiðli viðkomandi þjóðar, og finna út að hvaða marki auðlindi sjálf skýrir sveifluna.

Commodity currencies and the real exchange rate, Paul Cashin, Luis F. Céspedes, and Ratna Sahay

- Skv. niðurstöðu þeirra, er R í öðru veldi 0,409 sjá Table 2, þ.e. verðsveiflur á fiski yfir viðmiðunartímabilið 9. og 10. áratugurinn, skýra 40,9% af gengissveiflu krónunnar.

Mér finnst þetta mjög mikilvægar upplýsingar, að hafa þetta frá óháðum aðilum sem ekki tengjast Íslandi með nokkrum hætti, svo ég viti til.

Þá ættu þær upplýsingar að vera hafnar yfir allan vafa.

Þetta er undirliggjandi sveifla sem alltaf er til staðar - sama hve vel við stýrum!

Mér fannst nefnilega hagfræðingarnir Orri Hauksson - framkvæmdastjóri SA, Ólafur Ísleifsson lektor, Ársæll Valfells lektor; ekki fyllilega sanngjarnir er þeir kenna sveiflur krónunnar fyrst og fremst við mistök mistækra pólitíkusa. Að vísu var Orri sanngjarnari en hinir.

Ég veit ekki af hverju hagfræðingarnir vilja ekki kannast við það, að vegna þess að Ísland er auðlindahagkerfi þá býr það við reglubundnar stórar tekjusveiflur af völdum sveifla í afurðaverði sjávarútvegarins annars vegar og hins vegar frá afurðaverði álverksmiðjanna; sem sannarlega hafa umtalsvert hátt skýringarhlutfall í sameiningu þegar kemur að því að skýra þann gengisóstöðugleika sem er við að glíma.

Kannski er það vegna þess, að þeir eru skotnir í þeirri hugmynd að taka upp annan gjaldmiðil, og þá er ákveðinn freisting að trúa því að sú hugmynd sem viðkomandi er skotinn í leysi sem flest vandamál.

Ég ætla ekki að draga úr því að Íslandi hafi verið ansi mistækt stjórnað í gegnum árin, en sú mistæka skýring er sennilega ekki nema í besta falli hálf skýring gengisóstöðugleikans á móti sveiflum í afurðaverði frá okkar auðlindum.

- En af Ólafi Ísleifs mátti ráða að ekkert hefði verið að hagstjórn sl. áratugar annað en það, að krónan hefði brugðist. Seðlabankinn hefði tekið rangar vaxtaákvarðanir.

- Krónan væri skaðræðistæki sem þyrfti að losna við sem allra fyrst, sl. áratugur væri full sönnun þess.

En var ekki einmitt fullt að stjórnun sl. áratugar?

- Hvað með að heimila bönkunum að búa til krónur algerlega ótakmarkað? En banki býr til peninga þegar viðkomandi banki lánar.

- Núverandi vandi var að stórum hluta búinn til af þessari stöðugu framleiðslu bankanna á nýju lánsfé, og þannig bjuggu þeir til m.a. þann aflandskrónuvanda sem nú er við að glíma.

- Eða, var ekki stjórnun ríkisstjórnar Framsóknarfl. og Sjálfstæðisfl. sérstaklega 3. kjörtímabilið að fremja mistök, þegar hagstjórnin hélt áfram að leggja áherslu á hagvöxt löngu eftir að sterkar vísbendingar voru komnar fram þess efnis, að eftirspurnarbóla var kominn í gang?

- Bankarnir voru stöðugt að auka framboð á krónum með meiri og meiri lánveitingum, sem stöðugt var að hlaða meiri og meiri eftirspurn inn í kerfið, sem var farið að búa til eftirspurn sem enginn hagkerfisgrundvöllur var í reynd fyrir.

Ólafur Ísleifsson segir að krónan hafi gert okkur skandalinn, þegar hún hækkaði og féll síðan.

Það segir einnig Þorvaldur Gylfason, og Hallur Magnússon fyrrverandi framsóknarmaður.

Ég segi, það var ríkisstjórnin sem bjó til skandalinn:

- Ef ríkisstjórnin hefði bremsað af hagkerfið, alls ekki seinna en 2005, eiginlega helst átti að gera það þegar 2004?

- Það hefði verið sett stopp á þá útlánabólu sem var kominn í gang. Vel hægt en passaði ekki við ríkjandi hagfræðihugmyndir þá.

- Ef ríkið hefði að auki tímabundið hækkað skatta t.d. tekjuskatta til að draga úr neyslu.

- Ef ríkið hefði skorið niður framkvæmdir og minnkað umsvif.

Allt saman samtímis - þá hefði verið unnt að bremsa þá þróun af áður en hún var lengra komin.

- Menn benda á mistök Seðlabanka sem gerði ekkert annað en að hækka vexti, sem síðan laðaði að kvikt fjármagn til að hagnýta vaxtamunasviðskipti.

- En ef útlánabólan hefði verið stöðvuð - ef slegið hefði verið á eftirspurn - ef ríkið hefði aukið sparnað, allt saman í einu; þá hefði dregið úr þeirri verðbólgu sem eftirspurnarbólan var að framkalla.

- Þá hefði Seðló ekki haldið áfram að hækka vexti aðgerð sem var stöðugt að laða meira af hinu kvika fé inn í hagkerfið, hækka verðið á krónunni - magna enn frekar neyslu, stækka bóluna enn frekar.

- Þetta nefna ýmsir og segja að Seðlabankinn hafi verið sökudólgurinn, en það var ríkisstjórnin sem bar ábyrgð á hagstjórn. Það var hún sem átti að taka af skarið. Það var hún sem átti að sjá, að það var ekki innistæða fyrir þeirri bólu sem var af stað kominn, en enn unnt að slá af án þess að af yrði mikið bomsaraboms, þ.e., 2004-2005.

Það er nefnilega svar mitt til Ólafs Ísleifssonar - að sl. áratugur er ekki sönnun þess að ekki sé unnt að búa við krónu, heldur sönnun þess að stórfelld hagstjórnarmistök leiða til vandræða.

En Hallur Magnússon, Ólafur Ísleifsson, Þorvaldur Gylfason segja, að þ.s. Seðlabankinn var að gera hefði virkað ef það hefði verið alvöru gjaldmiðill!

Einfalt svar við því fæst með því að skoða hvað kom fyrir Spán og Írland, en þar var rekin nærri því nákvæmlega sama hagstjórnarstefna og á Íslandi var rekin af DO og HÁ.

Og útkoman þar, varð einnig stórfelld útlánabóla, sem framkallaði stóra hagkerfisbólu - síðan hrun.

Þannig, að ástæða vandræða okkar í dag - er röð hagstjórnarmistaka sem framkv. voru í tíð sérstaklega 3. ríkisstjórnar DO og HÁ.

Þegar ríkisstjórn Geira og Sollu tók við, var sannarlega bætt í og bólan stækkuð og stækkuð enn frekar, en þá var bólan orðin þegar það stór, að óvíst er að unnt hefði þá verið að stöðva hana án mikils tjóns. En sannarlega ef sú ríkisstj. hefði beitt sér af hörku strax, tjónið orðið minna.

En rétti tíminn, var samt enn fyrr - þ.e. í tíð 3. ríkisstjórnar DO og HÁ. Ef þá hefði verið bremsað ákveðið, hefði engin bóla orðið. Engin ofurkróna - ekkert risabombs.

Hvað þurfum við að gera?

Stóra bombsið varð og því fáum við ekki breytt. Röð hagstjórnarmistaka hjá ríkisstjórn DO og HÁ, ásamt því að Seðló notaði bara eina aðferð, þ.e. að hækka vexti. Bjó til þá bólu sem síðan ríkisstjórn Geira og Sollu, sofandi horfði svo á magnast upp í enn hærri hæðir og svo springa.

Tel hér upp atriði sem við þurfum að taka á hvort sem er, þ.e. hvort sem við tökum upp annan gjaldmiðil eða höldum núverandi!

Við verðum að takmarka útlánamagn banka! Hafa stjórn á því.

- Við þurfum klárt að takmarka útlána-magn banka. En það voru bankarnir eftir allt saman sem bjuggu til það umframpeningamagn að megni til, sem síðan sprakk yfir okkur, og það gerðu þeir með því að veita lán, auka útlán svo mikið að til varð útlánabóla. En með veitingu lána búa bankar í reynd til nýja peninga. Síðan hækkaði Seðló vexti, sem hækkaði gengið. Þannig víxlverkaði útlánabóla og hækkandi gengi, í því að magna upp eftirspurnarbólu, sem falsaði um hríð lífskjör - sem svo sprakk.

- En þ.e. rangt sem sumir halda eða virðast halda fram, að þetta hefði verið í lagi innan annars gjaldmiðils. Að heimila bönkunum hömlulaust með öllu að veita lán. Þetta sést á vandræðum Íra og Spánv.

- En þó svo að rétt sé, að útlánaaukning banka hér vigti lítið innan gjaldmiðilsins í heild, ef við erum hluti af stærra gjaldmiðli, hækki hann ekki - þá yrðu áhrif hömlulausra útlána eigi að síður mjög mikil innan hagkerfisins hér.

- Við sem lifum og störfum hér á landi, erum háð því hvernig Ísland gengur upp eftir allt saman, ekki hvernig meðaltalshagkerfi þess gjaldmiðils virkar sem við tilheyrum, ef við tökum upp annan.

Við þurfum að taka upp jafnvægissjóðskerfi: Vladimir Popov hefur stungið upp á líku - Accumulation of Foreign Exchange Reserves and Long Term Growth.

En þetta gengur út á að gera gjaldeyrisvarasjóð, að jafnvægissjóði til að sveiflujafna.

- Hún er í stuttu máli, að skattleggja allar gjaldeyrisskapandi greinar.

- Það fé er lagt beint inn í gjaldeyrisvarasjóð. Ef við tökum upp annan gjaldmiðil, myndi sjóðurinn heita e-h annað, en samt vera varðveittur af Seðlabanka. Og samt vera eins byggður upp.

- Sjóðurinn stækkar ár frá ári meðan góðæri ríkir.

- Seinna meir, þegar hallæri kemur vegna tímabundins tekjuhruns hjá gjaldeyrisskapandi greinum, þá er borð fyrir báru í sjóðnum til að standa undir tímabundnum viðskiptahalla, þannig að þá gengur á hann smám saman. Þetta virkar með sama hætti ef slík sjóðasöfnun er nýtt innan annars gjaldmiðils.

- Þetta gæti brúað stutta sveiflu upp í miðlungs kreppu, eftir því hve stór sjóðurinn er orðinn.

- Ég reikna með að stórar sveiflur muni áfram þíða gengisfall. Ef við höfum tekið upp annan gjaldmiðil og stór sveifla verður sem jafnvægissjóður getur ekki höndlað - - tja, þá erum við í vandræðum.

Það sem þetta getur gert er að fækka gengissveiflum, sem ætti að minnka meðalverðbólgu í hagkerfinu, sem ætti að lækka vaxtastig.

Ef sjóðasöfnun af slíku tagi er beitt innan annars gjaldmiðils, þá er þetta þáttur í þeirri hagstjórn sem þarf að beita, ef það á að vera unnt að búa við annan gjaldmiðil.

Ef beitt innan krónuumhverfis, þá myndi sjóðasöfnun smám saman styrkja trúverðugleika - því bakland krónunnar myndi verða styrkara - öruggara.

Með þessu er reiknað með því, að aðlögun fari fram með lækkun launa í þessum smærri sveiflum.

Það vandast auðvitað málið ef stærri sveifla en unnt er að taka út með sjóðasöfnun verður innan annars gjaldmiðils, þá erum við komin í vandræði - lík því sem löndin í vandræðum innan evru eru að glíma við, þ.e. langvarandi kreppuástand.

Hið minnsta erum við sennilega aldrei í gjaldmiðilskreppu - en við getum orðið gjaldþrota eins og Portúgal, ef aðlögun mistekst eða stjórnun bregst herfilega.

Það er sannarlega matsatriði hvort er alvarlegra, að taka þá áhættu að verða hugsanlega fyrir þjóðargjaldþroti í mögulegu versta falli eða að taka þá áhættu, að þegar aðlögunarsjóðurinn ræður ekki við dæmið, þá getur einhverntíma í framtíðinni eina ferðina enn orðið stór gengisfelling - ný verðbólgusprenging og eina ferðina enn verði eigendur króna fyrir tjóni með því að virði gjaldmiðilsins rýrni.

Hver og einn svari því fyrir sig, hvort hættan er hættulegri.

Niðurstaða

Kanadískur dollar hefur einn kost, að Kanada er líkara hagkerfi okkar en meðalevrópuhagkerfið, því líklegra til að Kanadadollar hreyfist minna ólíkt þeim hreyfingum sem isl. hagkerfið tekur. Það þíðir að minna erfitt getur verið, að stýra ísl. hagkerfinu innan Kanadadollars.

Ath. þó, að þó að svo geti verið, er Ísland áfram með mikla sveiflutíðni vegna sveifla frá sveiflum í afurðaverði okkar helstu útfl. atvinnuvega, sem koma til vegna sveifla sem eiga sér stað í alþjóðlegu markaðsverði afurða okkar auðlinda.

Þessum sveiflum þarf að vera unnt að mæta að fullu og öllu leiti, með öðrum hætti - ef krónan á ekki að taka sveifluna.

Ég bendi tvennt:

- Það má ekki aftur heimila bönkunum, að auka magn útlána algerlega hömlulaust. Því það verði til vandræða, hvort sem við ákveðum að halda krónuni eða ákveðum að taka upp annan gjalmdiðil. Við þurfum að veita bönkum aðhald, með magn útlána - í báðum tilvikum.

- Að auki, væri gagnlegt að taka upp jafnvægissjóðafyrirkomulag. Það myndi vera liður í því að draga úr þeim sveiflum, sem auðlindahagkerfið okkar sem er megingrundvöllur lífskjara hér er reglulega að skapa. Temprun þeirra sveifla myndi auka stöðugleika í báðum tilvikum, þ.e. ef við höldum áfram með krónu eða ef við tökum upp annan gjaldmiðil.

- Innan krónukerfis, þá minnkar slíkt sjóðakerfi tíðni sveifla á krónunni, og minnkar því meðalverðbólgu.

- Innan annars gjaldmiðils, þá með því að tempra af þau högg á hagkerfið sem fylgja reglubundum sveiflum frá atvinnuvegunum, þá auðveldar slíkt sjóðafyrirkomulag hagstjórn innan annars gjaldmiðils.

Ef við berum saman það versta sem getur gerst, þá er það versta innan krónukerfis að krónan taki eina ferðina enn stóra gengissveiflu - það verði verðbólguholskefla um tíma. Þetta þekkjum við.

En það versta sem getur gerst í hinu tilvikinu ef aðlögun mistekst, það sjáum við á ríkjum innan evrusvæðis í vandræðum, einnig á því hvað kom fyrir Argentínu árið 2000.

Það má deila um það hvora áhættuna er verra að búa við, þ.e. nýtt verðbólguskot - sem alltaf verður möguleiki, því jafnvægissjóðir hafa takmörk, ef sveifla er stærri en slíkur ræður við, myndi verða stórt gengisfall, og á hinn bóginn væri þjóðargjaldþrot raunhæf endastöð í allra versta.

Við verðum að skoða valkosti yfirvegað og af heiðarleika.

Kv.

Stjórnmál og samfélag | Breytt 4.3.2012 kl. 02:02 | Slóð | Facebook | Athugasemdir (2)

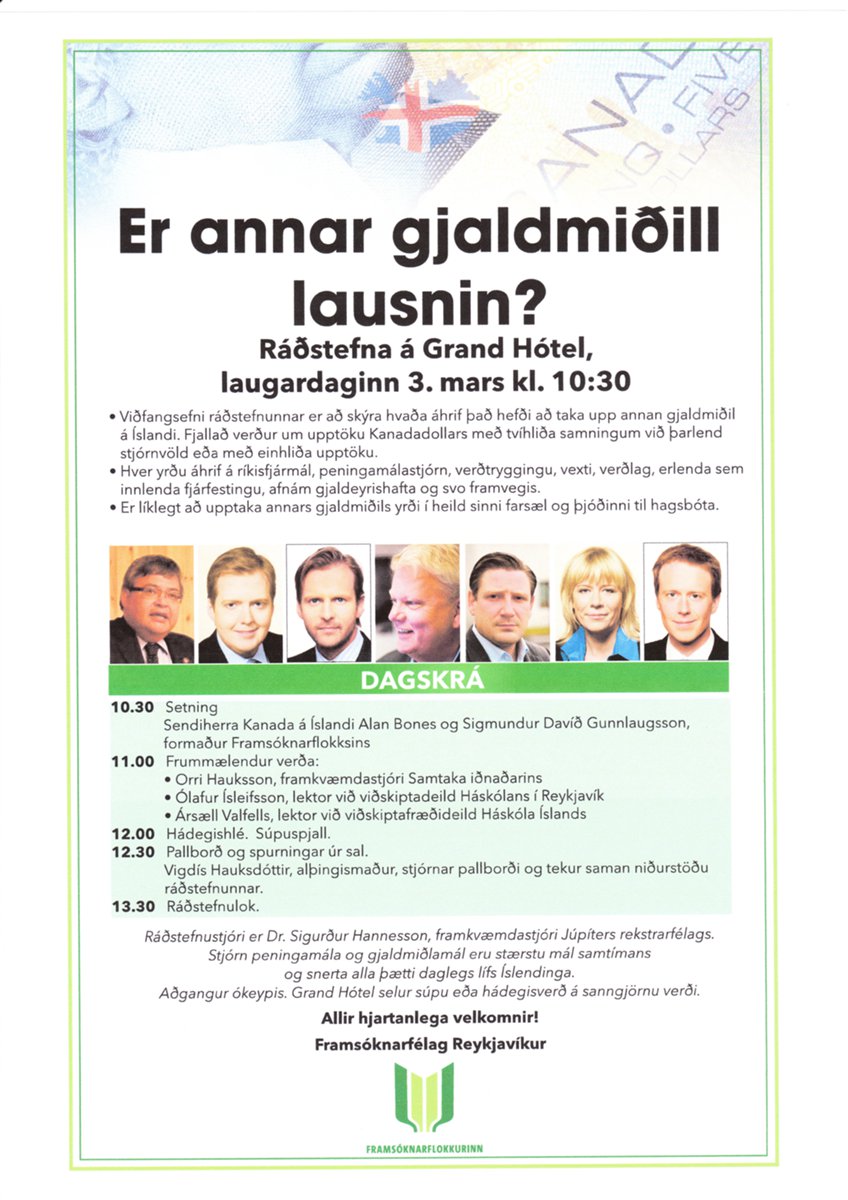

2.3.2012 | 17:10

Er annar gjaldmiðill lausnin!

Í þetta sinn auglýsi ég á mínu bloggi ráðstefnu sem fer fram á Grand-Hótel á morgun, laugardaginn 3. mars kl. 10:30 til 13:30. Þessi ráðstefna er á vegum Framsóknarflokksins.

Til að taka af allann vafa, er ég persónulega ekki hrifinn af þeirri hugmynd að taka einhliða upp kanadískann dollar, tel hana algert óráð - þ.e. enn verri hugmynd en að taka upp evru.

Sem þó er slæm hugmynd að mínu viti.

Ég hef hugsað mér að taka til máls á ráðstefnunni, þó ekki til að hrauna beint yfir kanadadollara hugmyndina, heldur til að nefna það hvað ég tel rétt að gera.

Sjá auglýsingu um ráðstefnuna sem ég hef skannað inn:

Hvað vil ég gera?

I. Fyrst er það hugmynd rússneska hagfræðingsins Vladimir Popov, sem er starfsmaður Seðlabanka Rússlands. En ég held þetta sé góðra gjalda verð hugmynd hérlendis.

En þetta gengur út á að gera gjaldeyrisvarasjóð, að jafnvægissjóði til að sveiflujafna.

- Hún er í stuttu máli, að skattleggja allar gjaldeyrisskapandi greinar.

- Það fé er lagt beint inn í gjaldeyrisvarasjóð.

- Sá stækkar ár frá ári, meðan góðæri ríkir.

- Seinna meir, þegar hallæri kemur vegna tímabundins tekjuhruns hjá gjaldeyrisskapandi greinum, þá er borð fyrir báru í gjaldeyrisvarsjóðnum til að standa undir tímabundnum viðskiptahalla, þannig að þá gengur á hann smám saman.

- Þetta gæti brúað stutta sveiflu upp í miðlungs kreppu, eftir því hve stór sjóðurinn er orðinn.

- Ég reikna með að stórar sveiflur muni áfram þíða gengisfall.

Það sem þetta getur gert er að fækka gengissveiflum, sem ætti að minnka meðalverðbólgu í hagkerfinu, sem ætti að lækka vaxtastig.

Að auki skapar sjóðasöfnunin aukinn trúverðugleika fyrir gjaldmiðilinn.

Með þessu er reiknað með því, að aðlögun fari fram með lækkun launa í þessum smærri sveiflum. Þannig getum við þjálfað hagkerfið í því að beita því úrræði, sem getur auðveldað það síðar meir - ef við kjósum að ganga lengra, og íhuga fyrir alvöru upptöku annars gjaldmiðil.

Á hinn bóginn, getur þetta allt eins orðið varanlegt fyrirkomulag.

-------------------------------------------

II. Einn möguleiki að framtíðarlausn liggur í hugmynd Jeffrey Frankels: A Proposed Monetary Regime for Small Commodity Exporters: Peg the Export Price (‘PEP’)* .

Þetta er mjög nýstárleg aðferð, sem er hugsuð af Frankel fyrir lítil sveiflukennd auðlyndahagkerfi sem lifa á tiltekinni auðlind, þess nýting veldur reglulegum og umtalsverðum hagkerfis-sveiflum vegna reglulegra verðsveifla í alþjóðlegu markaðsverði afurða.

- Þetta er hugmynd að tengingu, en ekki við annann gjaldmiðil, heldur við þá auðlynd sem reglulega sveiflar hagkerfinu.

- Ísland gæti tengt krónuna við körfu, sem væri samsett úr alþjóðlegu fiskverði vs. alþjóðlegu álverði, þ.s. við erum með tvær meginauðlyndir, orkuauðlyndir einna helst nýttar til álframleiðslu, og síðan fisk.

- Með því að miða samtímis við álið og fiskinn, er tekið út megnið af þeim verðsveifluáhrifum sem auðlindirnar stöðugt skapa innan ísl. hagkerfisins.

- Fyrir launþega myndi þetta virka svipað og laun væri vísitölutengd við sjálfar auðlindirnar með sama hætti, aðferð sem væri allt eins unnt að beita.

- En gengisstenging með þessum hætti virkar þá þannig, að gengið sjálfvirkt hækkar þegar tekjur af áli og fiski vaxa - ath. að gengishækkun er verðbólgulækkandi. Engin víxlverkan launa og verðlags á sér þá stað, eins og þegar kaupmáttur er aukinn með launahækkunum.

- Síðan með sama sjálfvirka hættinum, þegar útflutningstekjur af áli og fiski lækka, þá lækkar gengið og kaupmáttur lækkar tímabundið.

- Ég tel að heilt yfir sé þessi aðferð verðbólgulækkandi - því ath. kaupmáttarlækkun vegna gengislækkunar skilar sér aftur til baka, næst þegar verðin á afurðunum sveiflast upp, þannig að óþarfi ætti þaðan í frá með öllu fyrir launafólk að vera að sækja sér kaupmátt með verulegum launahækkunum, sem er alltaf verðbólguskapandi. Gengishækkun einnig lækkar verðlag, sem vegur upp á móti hinni hliðinni á peningnum.

- Þessi tenging ætti að halda trúverðugleika - því ólíkt tengingum við gjaldmiðla þá grafa verðsveiflur í okkar helstu auðlindum ekki undan tengingunni, eins og annars ætti alltaf við.

- Sama vandamál er til staðar ef við tökum upp annann gjaldmiðil, þá eru þessar sömu sveiflur einnig til vandræða - alltaf stöðugt.

- En með því að tengja gengið við þ.s. sveiflar krónunni, eru neikvæð áhrif þeirra sveifla að mestu tekin út - gerð skaðlaus.

-------------------------------------------

III. Við eigum að losa um höftin sem fyrst, þau voru nauðsynleg fyrst í stað rétt í kjölfar hrunsins, en síðan þá hefur bankakerfið verið endurreist, hagvöxtur er hafinn, nægilega stór gjaldeyrisvarasjóður er til staðar, svo þ.e. engin ástæða til að halda lengur í höftin.

- Það sem þarf að gera, er að frysta lánskjaravísitöluna tímabundið, rétt á meðan gengið er að ná jafnvægi milli inn og útflæðis fjármagns.

- En reikna má með innstreymi aflandskróna, og útstreymi fjármagns sem fast er innan hagkerfisins, auk þess að töluvert minnki gjaldeyrisvaraforðinn.

- Meðan á þessu gengur, mun krónan líklega gengisfalla um á bilinu 20-50%.

- En gengisfall mun þíða að innflutningur minnkar þannig að viðskiptajöfnuður verður hagstæðari.

- Það jákvæða innstreymi fjármagns mun fyrir rest, mynda gólf fyrir virði krónunnar - og sú staðreynd að afgangur af utanríkisviðskiptum dugar fyrir afborgunum erlendra skuldbindinga, skapar ákveðið traust sem byrtast mun í því jafnvægisvirði sem fram mun koma.

- Frysting vísitölunnar kemur í veg fyrir þ.s. líklega yrði fjöldagjaldþrot skuldugra heimila ella, sem myndi ógna líklega stöðu lána- og lífeyrissjóðakerfisins. Þó svo að fyrsting þíði að eigendur lána tapi nokkuð þá að sama skapi kemur hún í veg fyrir stórfelld vandræði skuldara, sem einnig myndi valda eigendum skulda stórtjóni.

- Í reynd þíðir frystingin að eigendur skulda taka á sig sinn skerf af því viðbótar tjóni sem á sér stað, en nokkur lífskjaralækkun bersýnilega á sér stað.

- Með frystingu er þetta yfirleitt hægt - annars ekki.

- Síðan í framhaldinu, er rétt að láta lánskjaravísitölun aftur taka gildi, en rétt er þó að setja á hana tímabundið þak, t.d. við 7% þannig hún hækki ekki meir en 7%. Það gildi þar til verðbólga lækkar aftur niður í 7%. Sem ætti að gerast innan 2 ára frá afléttingu hafta.

- Eftir það, þá væri jafnvægi komið á að nýju - hagkerfið ætti að taka kröftuglega við sér um það leiti, og fremur öflugur hagvöxtur ríkja, þannig að það viðbótar lífskjartjón sem verður við afléttingu hafta, ætti að hverfa á skömmum tíma.

Af hverju líst mér ekki á Kanadadollar?

Sú fullyrðing að þetta sé skjót leið til afléttingar hafta - stenst ekki.

En hún er ekkert sársaukaminni en hin aðferðin, að láta krónuna aftur á flot.

En einhliða upptaka hlýtur í reynd að kosta mun meira heldur en að fleyta krónunni á ný.

En alveg sama hvaða leið er valin, þarf alltaf að láta fjármagn sem fast er í landinu sleppa út og það er enginn annar, ekki ESB - ekki Kanada, sem mun taka þann reikning á sig.

Sama á við um aflandskrónur, þær munu leita inn í hagkerfið að sjálfsögðu, og það verður ekki hætishót kostnaðrminna að skipta þeim fyrir Kanadadollar, en að láta þær streyma inn í hagkerfið og verðfella krónuna.

Við munum þurfa að kaupa þann gjaldmiðl sem við ætluðum að taka upp einhliða - það myndi stórfellt hækka skuldir ríkisins, í dag eru þær cirka 100% eða rétt tæplega það, en aflandskrónur eru að umfangi milli 20-30% af þjóðarframleiðslu. Það þyrfti að kaupa Kanadadollara fyrir það.

En einnig, Kanadadollara til að skipta út öllum þeim öðrum krónum sem eru í umferð.

Að vísu er unnt að nýta lánsgjaldeyrissjóðinn til kaupa á Kanadadollar - en ólíklegt er að hann dugi hvort tveggja fyrir því að skipta út krónum í umferð innanlands, og því að skipta út aflandskrónum, svo það þyrfti að skuldsetja landið fyrir því sem upp á vantaði.

Að auki, þá sparast gjaldeyrir við það að gengi krónunnar fellur, þ.e. þeir sem eiga aflandskrónur fá minna af gjaldeyri fyrir þá krónueign, ef krónunni er fleytt - en ef skipt er yfir í Kanadadollar, því þá væri væntanlega öllum aflandskrónum skipt á sama virði þ.e. sparnaður af gengisfalli myndi ekki eiga sér stað.

Þetta er því sennilega vænleg leið í augum fjárfesta sem hafa fjárfest í aflandskrónum!

Eftir sytur skattborgarinn með meiri skuldir, mun meiri - en ef krónunni er sleppt lausri.

- Skulda-aukningin myndi þíða tafarlausa og harða lífskjaraskerðingu!

- En ath. sú skerðing myndi vara mun lengur, en skerðingin vegna kostnaðar við að fleyta krónunni.

- En það mun ekki skapa neinar viðbótar skuldir að fleyta krónunni, við skuldum þegar það fé sem myndi vera notað, þ.e. lánsgjaldeyrissjóðinn - og hann væri ekki einu sinni allur upp notaður.

- Síðan eftir að krónan hefur náð jafnvægisgengi, myndi skapast ör hagvöxtur sem á skömmum tíma, myndi endurreisa þau lífskjör sem myndu tapast þá aðeins tímabundið.

- En lífskjaratapið af svona gríðarlega mikilli aukningu skulda - gæti staðið yfir í a.m.k. áratug, en verulegann tíma myndi taka að greiða niður þann halla og allann þann tíma þyrftu lífskjör að vera verulega umfram-skert miðað við það ástand sem ríkir í dag.

Þessu fylgja frekari ókostir - þ.e. allir sömu slæmu ókostirnir og fylgja upptöku evru, þ.e. að sveiflukennt hagkerfi missi sitt öflugasta tæki til aðlögunar sem einmitt er sjálfstæður gjaldmiðill.

Þá þarf að lækka laun í staðinn, en ath. ekki bara einu sinni, heldur í hvert sinn sem á sér stað dæmigerð niðursveifla, vegna lækkunar tekna okkar helstu útflutningsgreina.

Málið er, að það þarf ekki nema að mistakast í eitt skipti að lækka launin, til að stórfellt atvinnuleysi myndi hefjast, þegar hrun útflutningsatvinnuvega myndi eiga sér stað. Þá myndi taka við hyldjúp kreppa.

Að auki, væri mun erfiðara að stýra okkar viðskiptajöfnuði - en hingað er flest allt innflutt. Sem gerir viðskiptajöfnuð okkar mjög viðkvæmann fyrir sveiflum í andvirði okkar útfl. afurða.

En ef það gengur treglega að lækka laun í kjölfar niðursveiflu, þá hefst hröð uppsöfnun hagkerfisskulda - áhætta er einfaldlega þjóðargjaldþrot; og það í hvert sinn sem hagsveifla ætti sér stað hérlendis þaðan í frá.

En hingað til hefur krónan með nær 100% öryggi stillt af viðskiptajöfnuðinn, með gengisfalli - þegar sá hefur verið orðinn bersýnilega ósjálfbær, þannig hefur krónan margítrekað komið í veg fyrir sambærilega þróun og t.d. Portúgal er lent í, i dag í kjölfar margra ára skuldasöfnunar vegna viðskiptahalla.

Einhliða upptaka annars gjaldmiðils, skipti engu máli hver sá væri, væri stórfellt hættuspil!

Ég mæli eindregið gegn slíkum hugmyndum!

Niðurstaða

Ég hvet fólk til að mæta á ráðstefnuna á Grand Hótel í fyrramálið laugardaginn 3. febrúar, til að taka þátt í almennum umræðum um gengismál.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 17:53 | Slóð | Facebook | Athugasemdir (4)

1.3.2012 | 21:16

Grikkland er statt í hratt versnandi "depression."

Skv. nýjum upplýsingum frá Markit, sem er stærsta einkarekna markaðskönnunarfyrirtæki Evrópu, og byrtir reglulegar markaðskannanir sem mikið er fylgst með, þá náði samdráttur í pöntunum frá grískum fyrirtækjum nýjum ekki áður séð hæðum.

Sjá: Markit Greece Manufacturing PMI: "The headline Purchasing Managers’ Index® (PMI®) – a composite indicator designed to provide a single-figure snapshot of the performance of the manufacturing economy – fell to a survey low of 37.7 in February (data have been collected since May 1999). Moreover, the PMI has now posted sub-50.0 readings in each of the past 30 months, with the rate of deterioration accelerating since the turn of 2012."

"Sales of Greek manufactured goods were down from both domestic and foreign sources: new export orders fell for a sixth successive month and at the steepest pace since May 2010."

Þetta er ótrúleg útkoma, að vísitala pantanastjóra grískra fyrirtækja mælist einungis 37,7 í febrúar.

En allt neðan við 50 er samdráttur, þetta segir því að samdráttur sé, 50 - 37,7 = 12,3%, bara í febrúar miðað við janúar.

Þetta kemur ofan á samfellt samdrátt sl. 30 mánuði, þ.e. 2 og hált ár.

Samtímis mæla þeir einnig mesta mælda samdrátt í sölu og útflutningi grískra fyrirtækja í langann tíma.

Það er ekki unnt að kalla þetta annað en "depression."

Markit byrti einnig gögn um pantanir iðnfyrirtækja á evrusvæði, skv. þeim gögnum dróg úr samdrætti pantana milli mánaða, þ.e. PMI mældist 49 í febrúar í stað 48,8. Þ.e. samt minnkun pantana um 1% miðað við mánuðinn á undan. Þó sjálfsagt sé jákvætt að minni minnkun mælist.

Sjá: Markit Eurozone Manufacturing PMI® – final data

Countries ranked by Manufacturing PMI® (Feb.)

- Austria..........52.0 8-month high

- Netherlands...50.3 6-month high

- Germany........50.2 2-month low

- France...........50.0 7-month high

- Ireland...........49.7 4-month high

- Italy..............47.8 5-month high

- Spain.............45.0 2-month low

- Greece...........37.7 Record low

Áhugavert að sjá hve bersýnilega kemur fram í gögnum, að það eru 2. Evrópur! Norður vs. Suður!

Eurostat byrti í dag yfirlit yfir atvinnuleysi á evrusvæði: Euro area unemployment rate at 10.7%

- En það hefur aldrei áður mæst hærra í sögu evrunnar, þ.e. 10,7%.

- Atvinnuleysi ungmenna var 21,6%.

- 16.925 milljón manns eru atvinnulausir á evrusvæði í lok janúar 2012.

- Þeim fjölgaði frá desember um 185.000.

- 3.314 milljónir ungmenna voru atvinnulausir á evrusvæði í lok janúar.

- Sem er fjölgun frá desember um 141.000.

"Among the Member States, the lowest unemployment rates were recorded in Austria (4.0%), the Netherlands (5.0%) and Luxembourg (5.1%), and the highest in Spain (23.3%), Greece (19.9% in November 2011), Ireland and Portugal (both 14.8%)."

"Compared with a year ago, the unemployment rate fell in ten Member States, remained unchanged in two and rose in fifteen Member States."

- Að það eru tvær Evrópur kemur skýrt fram í tölum yfir atvinnuleysi almennt.

"The lowest (youth unemployment) rates were observed in Germany (7.8%), Austria (8.9%) and the Netherlands (9.0%), and the highest in Spain (49.9%), Greece (48.1% in November 2011) and Slovakia (36.0%).

- Tölur yfir atinnuleysi unga fólksins eru virkilega ótrúlegar í Grikklandi og á Spáni.

- Alger skortur á framtíð - unga fólkið hlýtur að spá í það að flytja annað.

Sömu N vs. S skiptinguna má sjá í gögum Markit:

"The level of new export orders fell for the eighth month running, albeit at the weakest pace since last July. The drop in foreign demand was led by a steep reduction in Greece and marked falls in Spain and Germany, the region’s largest exporter."

- Þetta finnst mér áhugavert, að pantanir erlendir frá hafi verið í samdrætti fyrir aðildarríki evrusvæðis, samfellt í 8 mánuði.

"Increased prices for fuel, oil, plastics, steel and other raw materials led to the sharpest rise in manufacturers’ input costs since June last year...Input price pressures rose in all of the nations covered by the survey, in most cases hitting levels last seen in the middle of 2011."

- Þetta eru einnig slæmar fréttir, en fregnir hafa borist af verulegum olíuverðshækkunum upp á síðkastið, en þarna kemur fram að hækkanir ná til hráefna vítt yfir sviðið.

- Slæmur kokteill að hráefnisverð hækki ofan í efnahagssamdrátt.

"The steepest falls in employment were seen in Greece and Spain, though further marginal cuts in staffing levels were also signalled in Italy, the Netherlands, Austria and Ireland."

"France and Germany reported slight gains in payroll numbers."

- Aukning atvinnuleysis langmest í Grikklandi og Spáni, minni að hlutfalli á Ítalíu, Hollandi, Austurríki og Írlandi, meðan það mælist smávegis fjölgun starfa í Frakklandi og Þýskalandi.

Að lokum bendi ég á stutt yfirlit frá Open Europe um Grikkland!

Niðurstaða

Ég held það sé gersamlega klárt að stofnanir ESB eru enn að stórfellt að vanmeta efnahagsframvindu Grikklands, en skv.: EU’s revised economic forecasts. Þá verður samdráttur í ár á Grikklandi minni en í fyrra er hann var 6,6%, en þess í stað spáir Framkvæmdastjórnin 4,4% samdrætti á Grikklandi. Sú spá er reyndar nærri spá Framkvæmdastjórnarinnar við upphaf sl. árs.

- En allar vísbendingar um framvindu mála á Grikklandi benda í þveröfuga átt.

- Það er, að samdráttur sé enn að aukast, ekki minnka.

Ég held það sé klárt að stefna sú sem keyrð hefur niður í kok grikkja, hefur sett gríska hagkerfið í ástand sem á ensku nefnist "depression." En "recession" er of milt til að lýsa ástandi Grikklands.

Eins og kemur fram hjá Open Europe, þá verður niðurskurður ríkisútgjalda á Grikklandi, ef prógrammið nær fram að ganga eins og þ.e. nú sett fram, allt í allt 20% af þjóðarframleiðslu.

Open Europe bendir á að, þetta sé heimsmet. Til samanburðar hafi Írland á 9 áratugnum þegar landið var í kreppu og beitti sig hörðu, minnkað útgjöld um 10,6% af landsframleiðslu.

Manni virðist það algerlega klárt að gríska planið munu aldrei ganga upp.

Að einungis sé tímaspursmál hvenær Grikkland verði gjaldþrota.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:22 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (29.4.): 0

- Sl. sólarhring: 26

- Sl. viku: 486

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 462

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar