Bloggfærslur mánaðarins, maí 2012

31.5.2012 | 00:37

Paník stigið á evrusvæði aldrei hærra!

Þetta sést á umróti á mörkuðum sem átti sér stað á miðvikudag. En tilteknar útkomur benda til nýs og enn hærra en jafnvel en kringum sl. áramót paník stig. Þetta kemur fram í fréttum Financial Times:

Demand falls short at Italy debt auction

Rush for havens as euro fears rise

Það sem virðist vera komið aftur - er upplifunin að vera á barmi örvæntingar, að dæmið geti fallið á hliðina þá og þegar.

Skýr merki um peningaflótta:

- Vaxtakrafa fyrir 10 ára bandarísk ríkisbréf, féll niður í 1,46% sem kvá það lægsta síðan 1946. Við erum að tala því um algerlega nýtt ástand í verðlagi bandar. ríkisbréfa miðað við áratugina sem síðan hafa liðið. En þetta sýnir flótta fjármagns inn í öryggið.

- Vaxtakrafa 10 ára þýskra ríkisbréfa fór í 1,26 sem einnig er ný lægð í verði, og dönsk ríkisbréf fóru í dag á einungis 1,09% en það land er utan evru.

- Bresk ríkisbréf lækkuðu í 1,64.

Vaxtakrafa Spánar og Ítalíu hækkar:

Ítalía seldi ríkisbréf þ.e. en sú sala er ekki síst hafa skapað umrótið, en það reyndist ekki næg eftirspurn eftir öllu því sem yfirvöld Ítalíu ætluðu að selja, og verðið var hátt.

- 10 ára bréfin fóru á 6,03% og eftirspurn var eftir 5,73ma.€ en það stóð til að selja 6,25ma.€.

- Vantaði eftirspurn eftir 520 milljón evrum.

Við þetta hækkaði meðalkrafan á mörkuðum fyrir ítölsk 10 ára bréf í rétt rúml. 6%. Er því aftur komin yfir 6% múrinn, en var áður á þeim slóðum í fyrstu vikunni í janúar.

Krafan fyrir 10 ára spönsk bréf fór í rúmlega 6,7%. Virðist hratt nálgast þessa dagana 7%.

Óttinn við yfirvofandi hrun er aftur kominn!

Það var eins og að yfirvöld á evrusvæði væru ekki alveg búin að átta sig á hve hratt snjóboltinn virðist vera að hlaðast upp. En sem dæmi á að halda næsta leiðtogafund aðildarríkja Evrusvæðis ekki fyrr en eftir að þingkosningar hafa farið fram í Grikklandi þann 17. júní nk.

En krýsan virðist virkilega í hröðu spinni núna - raunveruleg hætta á stjórnlausri atburðarás.

Á sama tíma virðist manni aðilar innan stofnananna vera að hreyfa sig og hugsa, á allt - allt öðru tempói.

Á miðvikudag gaf Framkvæmdastjórn ESB út leiðbeiningar til aðildarríkja um framtíðar hagvöxt, svokallaða 2020 áætlun - sbr.: Europe 2020

Svo er unnt að klikka á einstök ríki fyrir neðan og fá fyrirmæli Framkvæmdastjórnarinnar fyrir hvert eitt þeirra, áhugavert að virkja hlekkinn fyrir Spán: Spain.

Eftir því sem ég best fæ séð - þá er Framkæmdastjórnin söm við sig miða við hegðun hennar í tilviki Grikklands, Portúgals og Írlands. Það er, þegar kreppir að á Spáni nú, er lausnin meiri niðurskurður "consolidation" en skriffinnar Framkæmdastj. virðast telja hann allra meina bót, svona eins og læknar töldu á miðöldum allra meina bót að taka fólki blóð. Það sé rétta leiðin til hagkerfislegs viðsnúnings, til þess að endurreisa tiltrú.

Það virðist engin leið að koma því til skila, að þetta sé þegar búið að þrautreyna í Grikklandi, Írlandi sé i reynd ekki að ganga alltof vel með sömu aðferðir.

Olli Rehn gaf út áhugaverða yfirlísingu um Spán!

EU gives Spain more time, nudges France on deficit

""We are ready to consider proposing an extension of the deadline for Spain to meet its deficit target by one year, to 2014,"" - - Risastórt útspil ekki satt :)

Til þess að fá þetta "hugsanlega" þarf ríkisstjórn Spánar að:

- "Madrid needs to submit by July a "solid" plan for 2013-2014 explaining what they will do to reach the three-percent deficit target in 2014, down from almost nine percent last year."

- "The other condition is for Spain to "effectively control excessive spending at regional level."

Dálítið sérstakt að lesa "EU-Observer" því þessi fjölmiðill er inni í svo gersamlega allt öðru hugsanasamhengi en t.d fjölmiðill eins og FT. En þ.e. látið eins og að, það að íhuga að veita Spáni eitt extra ár til að ná niður halla í 3% þegar spænska hagkerfið er farið að hrynja saman af vaxandi hraða, sem verður að segjast að er smá skondið - á grátbroslegann hátt.

Takið samt eftir - að þetta eru öll viðbrögðin frá yfirmanni efnahagsmála innan Framkvæmdastjórnar ESB, Spánn virðist hratt nálgast alvarlegt hrun ástand - og hann ætlar að taka tillögu um að gefa Spáni eitt ár enn til að ná halla í 3% fyrir næsta leiðtogafund Evrusvæðis, sem er seint í júní eftir kosningarnar í Gríkklandi.

Ég er barasta ekki viss að Olli Rehn hafi þann tíma.

Því svo hratt hefur snjóboltinn verið að vinda upp á sig þessa dagana, að ég held að það þurfi neyðarfund ekki síðar en í næstu viku.

Og sá þarf að gefa út einhverja stóra yfirlísingu - sem róar ástandið!

- Það öflugasta væri að heimila Seðlabanka Evrópu að framkvæma þegar í stað - stóra prentunaraðgerð, en slík aðgerð þolir nú nánast enga bið.

- Mér sýnist ástandið orðið a.m.k. eins eldfimt og hættulegt, það varð orðið seint í desember sl. er Seðlabanki Evrópu hóf prentun. Prentaði svo aftur í sl. febrúar. Svo ekki söguna meir hingað til.

Það er ekki síst þetta bil eða gjá milli viðbragða opinberra aðila á evrusvæði, og þess hve ástandið versnar hratt - sem er sjálfstæð ástæða vaxandi hræðslu!

Að lokum áhugaverð frétt Financial Times: Euro’s survival remains the big bet

"Investors are increasingly betting on deflation as the outcome - not inflation. The German bond market is priced for inflation of just 1,3% over the next decade, lower than last autum's pricing."

Þetta þykir mér áhugavert, að markaðurinn sé að lesa það út úr líklegum viðbrögðum stjórnenda á evrusvæði - - að það verði ekki farið í prentun.

Þannig - engin verðbólguleið.

Ég get ekki séð nokkra aðra útkomu - en hrun ef markaðurinn hefur rétt fyrir sér.

Þá má vel vera jafnvel, að það hefjist áður en grísku kosningarnar fara fram.

En ástand á mörkuðum er það eldfimt að því virðist, að stórfelldur fjármagnsflótti frá Spáni og Grikklandi, sem myndi smita út frá sér til Ítalíu.

Virðist geta hafist þá og þegar.

Ef markaðurinn hefur rétt fyrir sér, að nýjar prentunaraðgerðir séu ólíklegar, þá fer ég að hallast að því að evran verði stödd í hrunferli við sumarlok.

Niðurstaða

Mér sýnist stjórnendur evrusvæðis vera að leika sér að eldinum. Ef markaðurinn hefur rétt fyrir sér að prentun þ.e. verðbólguleið sé ekki að verða ofan á. Heldur hjöðnunarleið - sem ég get einungis séð eina útkomu út úr, þ.e. hrun.

Þá er eins gott að fólk fari sem fyrst að koma peningunum sínum í gott skjól.

Það er ekki nema smá kaldi í gangi núna á mörkuðum, miðað við þann storm sem getur skollið á.

Ef ekki er gripið mjög ákveðið inn í þróun mála, ekki eftir mánuð.

Heldur sem allra - allra - fyrst.

Ps: bendi á grein eftir Ambrose Evans-Pritchard: Spain faces 'total emergency' as fear grips markets

Kv.

30.5.2012 | 01:02

Fer Spánn ef til vill út úr evrunni FLJÓTLEGA?

Ég sagði ykkur síðast frá nýstárlegum hugmyndum hluta embættismanna spænskra stjórnvalda um það, hvernig fara eigi að með endurfjármögnun BANKIA sjá Veslings Spánn! Stundaglasið að tæmast?. Viðbrögð Seðlabanka Evrópu eru nú komin, og öllum slíkum hugmyndum er frekar verð ég að segja "ruddalega" hafnað. En eins og ég hef sagt frá, er Spánn staddur þessa stundina í ástandi sem virðist ekki hafa nokkra góða lausn.

Það má líkja spænska ríkinu og bönkunum þarlendis við tvo einstaklinga, sem staddir eru út í hafsauga á leku bátsskrifli, og sjá fram á að drukkna í sameiningu - alveg sama hvernig þeir sprikla.

ECB rejects Madrid plan to boost Bankia

"Madrid had floated the unorthodox idea over the weekend of recapitalising BANKIA by injecting 19bn.€ of sovereign bonds into its parent company, which could then be swapped for cash at the ECB's three-month refinancing window, avoiding the need to raise the money on the bond markets."

"The ECB told Madrid that a proper capital injection was needed for BANKIA and its plans were in danger of breaching an EU ban on monetary financing, or central bank funding of governments, according to the European officials."

"Senior government officials in Madrid argue that bailouts in Portugal, Greece and Ireland have been catastrophic and Spain will not compromise on its refusal to accept a similar form of intervention."

"They said the country had implemented reforms requested by Brussels and must now be granted relief by ECB, or the future of the single currency will be threathened."

Það sem ríkisstjórn Marihano Rajoy fer fram á við Seðlabanka Evrópu er að sá hefji þegar, massív kaup á skuldabréfum spænska ríkisins á markaði - til að lækka vaxtakröfuna sem sl. daga hefur verið að sveiflast milli 6,4% - 6,5% fyrir 10 ára bréf, sem flestir hagfræðingar telja vera ósjálfbæran lántökukostnað fyrir spænska ríkið.

Spurningin er hvað akkúrat býr að baki tali ráðherra í ríkisstjórn Rajoy og embættismanna spænska ríkisins þess efnis, að framtíð evrunnar sé í húfi?

En ég hef allt í einu farið að velta fyrir mér hvort Rajoy sé að undirbúa upptöku nýs Peseta.

Sé að spila mál með þeim hætti, að hann geti skellt sökinni á yfirvöld í Brussel.

Hann hafi ekki átt annan valkost í stöðu, sem hafi verið orðin vonlaus.

----------------------------

Eitt sem menn eru að bíða eftir, er eitthver útspil frá Seðlabanka Evrópu. Sbr. frétt Reuters fréttaveitunnar: Spain in focus as EU readies euro zone economic strategy

Skv. fréttinni stendur til að Seðlabanki Evrópu gefi út nýjar ábendingar til aðildarlanda Evrusvæðis, og sérstaklega mun vera fylgst með ráðleggingum starfsmanna ECB til spænskra stjórnvalda.

Persónulega á ég ekki von á nokkru nýgju - þ.e. ECB muni endurtaka sömu formúluna, að leiðin til að endurreisa traust sé að standa sig í stykkinu við niðurskurð útgjalda.

Spænskum stjv. verði ef e-h er, bent á að skera enn hraðar niður í ljósi hratt versnandi aðstæðna á markaði. En trú starfsm. ECB virðist vera að, markaðurinn sé að missa tiltrú á löndum vegna halla og skuldavanda - og lækningin því niðurskurður og síðan enn meiri slíkur, ef meðalið virkaði ekki síðast.

Niðurstaða

Rajoy hefur bara ríkt í 6 mánuði. Spánn er að auki enn land sem nokkuð er hreykið af sjálfu sér, og eigin sögu. Ég get vel skilið að Rajoy langi ekki til að komast inn í dýrðina sem fylgir björgunarpakka sbr. þá sem Grikkl., Portúgal og Írland hafa fengið. Ásamt þeirri spennitreyju sem þeim hefur fylgt.

Í reynd er verið að tala um mjög mikla skerðingu á fullveldi viðkomandi lands á meðan. Og þ.e. atriði sem land eins og Spánn, á líklega mun erfiðara með að sætta sig við. En lítlu þjóðirnar sem ekki eru vanar að hafa nokkur veruleg áhrif. Land með að eigin áliti stolta sögu.

Erlenda pressan tala um "game of chicken" milli Seðlab. Evr. og spænskra stjv. Á sl. ári spilaði Seðlab. og þýsk. stjv. sambærilegan leik. Honum lauk með sigri ECB. Þá snerist deilan um björgunarsjóð evrusvæðis, og þjóðverjar fyrir rest ákváðu að láta meira fé af hendi rakna.

Ég á síður von á því að ECB gefi eftir þegar Spánn á í hlut. Svo það virðist stefna í að Spánn og Rajoy standi frammi fyrir því sem hans ríkisstj. og embættismenn, í prívat kalla "hrylling."

Ég velti því fyrir mér hvort þeir ákveði þá - að segja bless við evru. Það setur ef til vill umræðu þeirra sjálfra þess efnis að evran standi og falli með Spáni -> í nýtt samhengi.

Mun Spánn skjóta niður evruna? Ef ríkistjórn Spánar fær ekki þá fyrirgreiðslu sem hún er að fara fram á?

Það er - aðra meðferð en þá sem Írland, Grikkland og Portúgal hafa fengið.

Ef þeir sjá fram á að sveigjanleikinn er enginn - að það stendur virkilega til að láta Spán í þá sömu meðferð?

------------------

PS: Stjv. Spánar ef þetta stendur til, mega ekki hið minnsta "hint" gefa að slíkt standi fyrir dyrum. Í reynd eiga þau þá, að taka sem stærst upp í sig að slíkt komi ekki til greina - setja smá leikrit á svið. Til dæmis, láta eins og að þau hafi algerlega lippast niður. Síðan skella þessu á yfir einhverja helgina öllum að óvörum. Einungis þannig geta þau forðað massívum flótta fjármagns.

Ef þau gera þetta þannig, þá í kjölfarið á mjög stuttum tíma munu öll aðildarríki evru neyðast til að einnig taka upp höft eins og þau sem við höfum hér á Íslandi.

Það yrði raunverulegur banabiti evrunnar - þ.e. ætti ekki afturkvæmt til baka úr slíku ástandi, því mjög hratt eftir að öll löndin væru komin með höft, myndi verðgildi evra innan hvers lands fyrir sig þróast í ólíkar áttir. Talið er af margvíslegum hagfræðingum, að hvert land myndi prenta eigin evrur með stimpli eigin lands í horninu á hverjum prentuðum seðli.

Það væri fyrsta millistig þess að taka aftur upp eigin gjaldmiðil.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 01:25 | Slóð | Facebook | Athugasemdir (5)

Stjórnmál og samfélag | Breytt s.d. kl. 01:25 | Slóð | Facebook | Athugasemdir (5)

28.5.2012 | 20:09

Veslings Spánn! Stundaglasið að tæmast?

Ég dauðvorkenni ríkisstjórn Spánar og almenningi á Spáni, sem virðist staddur í svo afskaplega vonlítilli stöðu. Mér sýnist reyndar ríkistjórn Marihano Rajoy vera góð ríkisstjórn. Meðal annars hefur mér líkað frekar svona hressandi tæpitungulaus ummæli sumra ráðherra sbr. að Spánn sé staddur í hræðilega alvarlegri efnahagskreppu og að baráttan um evruna standi nú yfir á Spáni.

Traustvekjandi þegar menn viðurkenna ástandið eins og það er.

Staða ríkisstjórnar Spánar er hreint með endemum þröng - nánast fullkomið "catch 22."

- Ríkisstj. Spánar þarf að minnka skuldir - getur því ekki aðstoðað bankakerfið, nema að litlu leiti.

- Á sama tíma þarf hún einnig að skera niður hallann á ríkisrekstri sem skv. nýjustu mælingum, reyndist 8,9% v. árslök 2011. Hallinn hefur verið reiknaður upp í annað sinn. Og til stendur að lækka það á þessu ári, í 5,3% þrátt fyrir versnandi kreppu í hagkerfinu.

- Hvort sem sá niðurskurður er framkvæmanlegur eða ekki, þá er það ljóst að stjv. hafa nánast enga smugu til að aðstoða bankakerfið.

Þess vegna vekur "hugsanleg" aðferð spænskra stjv. við endurfjármögnun BANKIA athygli

Spain may recapitalize Bankia with government debt: source

Spain Bails Out Its Third-Largest Bank

Spain weighs Bankia debt issue

Bankia debt issue plan splits opinionEn spænsk stjórnvöld eru að íhuga eftirfarandi skv. frétt Financial Times:

"As an alternative, officials are examining the possibility of directly injecting BFA with 19bn.€ of Spanish government debt when the recapitalisation takes place in June to July in return for equity in the bank." - "BFA could then deposit then deposit these securities, or "IOUs" with the ECB in return for liquidity. It would then pass down the 12bn.€ in new equity needed by Bankia by subsrcibing to planned rights issue in the fourth quarter."

"Details from Madrid remain sketchy, but analysts and officials argue that if followed through, it could set a potentially important precedent for other eruozone countries that want to strengthen their banks without resorting to international rescue."

"One senior banker describer it as a "brilliant" financial solution and added "Once this is done, you will see a lot of people looking at this and copyiing it."

Spain says help not needed to save banks

"Telling people you're worried about raising 19bn.€ in the market is idiotic," said one senior financier in Madrid. "Basically it's saying: We're going to need a 400bn.€ bailout from the IMF."

"European officials are torn over the merits of the Spanish proposal."..."It creates a lot of uncertainty around the way Spain feels about its ability to raise debt in the markets," said Daragh Quinn, analyst at Nomura in Madris pointing out that Spain has about 400bn.€ of sovereign debt that falls due the coming few years."

"We do not believe that Bankia is unique in the extend of new losses identified analysts at Rabobanks said. "We assume that all Spanish banks would have to report further writedowns and fresh capital needs, should their books be scrutinised by third parties."

Það er einmitt það - að spænsk stjórnvöld eru klárt alvarlega að íhuga að beita þessu "trixi" gefur þau skilaboð til markaðarins, að spænsk stjórnvöld séu orðin mjög hikandi við það, að bjóða út svo háar upphæðir á alþjóðlegum skuldamarkaði.

Það aftur setur stórt og hratt stækkandi spurningamerki við framtíðar fjármögnunargetu spænska ríkisins - jafnvel þó að Rajoy forsætisráðherra hafi hafnað því í dag, eða borið til baka, að spænsk stjórnvöld þurfi á aðstoð stofnana ESB eða AGS, við endurfjármögnun spænskra banka.

Það er reyndar áhugavert að geta þess, að þessu "trixi" beittu ísl. stjórnvöld þ.e. bankarnir voru endurfjármagnaðir með þeirri sáraeinföldu aðferð, að afhenda þeim skuldabréf frá ríkinu. Það skuldabréf var svo skráð sem eign í bækur þeirra, svo þeir gætu hafið á ný starfsemi.

Síðan seldi Steingrímur 2 af þeim, og ég reikna með því að þá hafi þau skuldabréf sem þeir þeir höfðu fengið, einfaldlega verið rifin eða sett í tætarann. En aldrei held ég að nokkrir raunverulegir peningar hafi skipt um hendur, þegar ríkið með þessum hætti endurfjármagnaði þá. Ég efa einnig að salan, hafi raunverulega verið sala - heldur einfaldlega verið svo að Steing. fékk að tæta þessar skuldir, en ég stórfellt efast um að nýir eigendur hafi nokkra peninga sett í þá.

- Meginmunurinn er sá, að spænsk stjv. hafa ekki eigin seðlabanka - þau geta ekki skipað Seðlabanka Evrópu fyrir verkum.

- Það er því ekki ljóst hvort að ECB mun taka beituna, og samþykkja að veita BANKIA lausafjármögnun - ef ríkisstj. Spánar endurfjármagnar BANKIA með þessum hætti.

- En ég held það sé rétt sem bankamaðurinn nefndi að ofan, að ef ECB jánkar þessu, þá mun fj. bankastofnana á Spáni, á Ítalíu og víðar, vera endurfjármagnaðar með þessari "hókus - pókus" aðferð.

- En vandinn við það í augum ECB, að ég sé ekki hvenær þeir bankar myndu hætta að vera á spenanum hjá ECB.

- Þeir yrðu sennilega allir eins og grísku bankarnir eru í dag.

- Þessi endurfjármögnunaraðferð felur í sér þann veikleika, að eignin í þessu tilviki þ.e. skuldabréfin, eru stöðugt að hrynja í verði eftir því sem kreppan versnar, t.d. náði vaxtakrafa fyrir spönsk 10 ára bréf 6,5% í dag um hríð, lækkaði svo í 6,4%.

- Talið er líklegt að umræðan tengd endurfjármögnun BANKIA, hafi fengið markaðinn til að endurmeta enn á ný, verðlag skulda spænska ríkisins.

- En í hvert sinn sem krafan hækkar, þá verðfalla þær skuldir - og það veikir þá eiginfjárstöðu allra þeirra bankastofnana, sem eiga mikið af slíkum bréfum sem eiginfjármyndandi eign.

- Það virðist því ólíklegt að banki sem væri endurfjármagnaður þannig, muni geta endurreist traust markaðarins - þegar endurfjármögnunin hefur einfaldlega bætt við eignum, sem eru að verðfalla - þ.e. versnandi kreppa stöðugt eykur hlutfall lána í vandræðum, og að auki hefur slæm áhrif á húsnæðisverð því gæði veða.

- Þ.e. því full ástæða að reikna með því eins og annar bankamaður sagði, að það sé nóg af slæmum fréttum að finna inna spænska fjármálakerfisins - þ.s. margir óháðir aðilar telja að húsnæðisverð eigi eftir að falla verulega enn, a.m.k. 20% til viðbótar nefndi einn.

- En fullt eftir af töpum sem á eftir að gera fulla grein fyrir.

- Barátta ríkisstjórnar Marihano Rajoy virðist því nánast eins vonlítil eins og barátta við vindmyllur.

Niðurstaða

Spænska ríkisstjórnin og fjármálakerfi landsins, er eins og tveir drukknandi menn hangandi á sömu spítunni. Mér sýnist ofangreind hugmynd lýsa hreinni örvæntingu. En með hratt hækkandi vaxtakröfu spænska ríkisins, mun spænska ríkið eiga mjög erfitt með að endurfjármagna þær skuldir sem það þegar hefur. Þetta virðist í reynd afhjúpa þ.s. margir hafa verið að segja, að spænska ríkinu sé um megn að ráða við málið. En á sama tíma, hika menn mjög frammi fyrir vandanum. Því eins og fram kemur í textanum, mun björgun Spánar kosta a.m.k. 400ma.€ þ.e. meir en björgun Grikkl., Portúgals og Írlands samanlagt. Og þ.e. síðan smápeningur við hliðina á kostnaðinum við hugsanlega björgun Ítalíu.

Kv.

Bloggar | Slóð | Facebook | Athugasemdir (2)

27.5.2012 | 14:39

Má reikna með að hluti Hafnarfjarðar endi undir hrauni?

Í fréttum hafa undanfarið verið óvenjuleg umbrot í tengslum við svokallaða Trölladayngu-megineldstöð á Reykjanesskaga. Haraldur Sigurðsson eldfjallafræðingur vakti athygli á hættunni sem af þessu getur stafað í nýlegri bloggfærslu: Hvað er að gerast undir Krýsuvík?.

Ég bendi á myndina fyrir neðan, en hún sýnir hraun sem runnu á Reykjanesskaga í þeirri röð gosa er stóð cirka frá kringum 1000 til kringum 1300.

Sérstaka athygli vekja náttúrulega hraunin sem runnu til sjávar í grennd við Hafnarfjörð, á 12. öld.

Það er augljóslega rétt hjá Haraldi að þar sem áður hafa runnið hraun, geta þau aftur runnið. ")

Bendi einnig á flotta umfjöllun um Reykjanes á Ferlir.is.

Þessi fallegu kort sem sýna hraunin sem runnu, það efra, og það neðra, sem sýnir þá röð megin-eldstöðva sem til staðar eru á Reykjanesi, má sjá stað í áhugaverðri jarðfræði-ritgerð sem Málfríður Ómarsdóttir skrifaði í apríl 2007: Reykjanesskagi – náttúrusaga og eldvörp.

"Í Krísuvíkureldum rann einnig Kapelluhraun, sunnan Hafnarfjarðar 1151. Þessi eldgosahrina er talin hafa komið úr Trölladyngjum og hefur henni lokið líklega árið 1188 með myndun Mávahlíðarhrauns (Sigmundur Einarsson o.fl., 1991)."

")

Sjá einnig frétt DV.is:

Umbrot í Krýsuvík geta leitt til sprungugoss í Heiðmörk

Frétt RUV:

Fréttirnar eru í reynd báðar byggðar á umfjöllun Haralds, svo best er að vinda sér beint í hans umfjöllun.

"...svo virðist sem í heildina sé land að rísa um eða yfir 2 cm í Krýsuvík undanfarin fimm ár. Hver er orsökin? Líklegast er að hreyfingin eða þenslan sé vegna hreyfingar á einhverjum vökva, annað hvort tengdum jarðhita eða hraunkviku, eða þá myndun á gaspúða, eins og þegar suða myndast í jarðhitakerfinu. Einn möguleikinn er því að basaltkvika sé að safnast fyrir undir Krýsuvík. Það væri þá líklegast kvika sem streymir upp frá möttli jarðar, sem til dæmis getur myndað bergganga, eða innskotslög undir Krýsuvíkursvæðinu. Ekki er útilokað að slík kvika geti ratað inn í sprungusveim Krýsuvikurkerfisins, og þannig fundið sér leið í norðaustur átt, eins og gerðist árið 1151, þegar sprungan gaus fyrir ofan Hafnarfjörð og Kapelluhraun rann."

Ef þið horfið á myndina að ofan sem sýnir Trölladyngjustöðina, þá sést að sprungurnar sem tengjast þeirri megineldstöð ná langleiðina til Reykjavíkur.

Fræðilega geta komið upp hraun hvar sem er á slíku sprungukerfi.

Og Kaphelluhraun hefur greinilega einmitt runnið úr því kerfi sprunga.

Skv. grein Haraldar nær sprungukerfið í reynd lengra - það sést ef vel er horft á kortið, að það teygir sig alla leið upp í Heiðmörk og er Elliðavatn þar innan marka.

Á hinn bóginn eru sennilega sterkari líkur á uppkomu hrauns nær miðju kerfisins en fjær henni, þ.e. þær minnki eftir því fjarlægðin eykst frá miðjunni.

Hafnarfjörður er því sennilega í mun meiri hættu en sjálf Reykjavík. Þó ekki sé unnt að útiloka uppkomu gosefna, eins og hann benti á - nær Reykjavík.

Niðurstaða

Megineldstöðin við Krýsuvík sem kölluð er Trölladyngju-megineldstöðin af jarðfræðingum, getur verið að vakna til lífsins eftir langan dvala síðan síðast gaus þar 1151. Það gerir 861 ár. Ekki langur dvali þannig séð miðað við þ.s. þekkist í sögu eldfjalla. Þannig skilst mér að yfirleitt sé yfir 1000 ár milli gosa í Snæfellsnesjökli, jafnvel nær því að vera 2000 ár. Þega gaus í Heimaey hafði ekki gosið þar í einhver árþúsund. Þó sú megineldstöð hafi örugglega gosið nokkrum sinnum á sjó þess á milli, en endað sem sker og boðar í flestum tilvikum.

Sennilega er þó ekki gos á leiðinni á þessu ári eða því næsta, það geta enn verið áratugir í það - eða bara nokkur ár. En ábyrgðalaust væri að reikna með öðru, en það geti einungis verið fá ár til stefnu.

En þetta þíðir að við þurfum að flýta okkur við það verk að útbúa áætlanir um viðbrögð við gosum í grennd við höfuðborgarsvæðið.

Það liggur á að fara að undirbúa þær áætlanir, þjálfa björgunarlið í viðbrögðum.

Fínpússa þær viðbragðsáætlnir svo með stórum æfingum eins og þeim sem framkv. hafa verið í tengslum við líklegt Kötlugos.

Ekki má gerast það sem átti sér stað þegar snjóflóð féllu við Súðavík, og þetta kom íslendingum algerlega í opna skjöldu. Þó höfðu fallið mannskæð snjóflóð áður á 20. öld.

Var eins og íslendingar hefðu hreinlega gleymt því að snjóflóð gætu verið mannskæð.

Þó svo íbúum höfðborgarsvæðisins geti virst gos e-h sem gerist annars staðar, allt líti friðsældarlega út á yfirborðinu.

Þá er of mikið í húfi til þess að við megum fljóta sofandi að þessum tiltekna ósi.

Of mörg mannslíf í húfi.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 22:21 | Slóð | Facebook | Athugasemdir (1)

25.5.2012 | 17:57

Katalónía í vandræðum, óskar eftir fjárhagsaðstöð stjórnvalda Spánar

Markaðir í Evrópu enduðu á sléttu í dag, en voru nokkuð upp fyrr um daginn. En síðan fóru þeir að lækka og enduðu fyrir rest á sléttu. Þetta er vegna þess að stjórnandi Katalóníuhéraðs á Spáni, hefur óskað eftir því við spænsk stjórnvöld, að þau flýti aðgerðum - svo héraðið fái fjárhagsaðstoð sem fyrst.

Sjá fréttir:

UPDATE 2-Spain's Catalonia seeks government help to pay debt

Catalonia Urges Spain to Speed Up Debt Plan

Catalonia demands a bailout from central government

"Spain's wealthiest autonomous region, Catalonia, needs financing help from the central government because it is running out of options for refinancing debt this year, Catalan President Artur Mas said on Friday." - ""We don't care how they do it, but we need to make payments at the end of the month. Your economy can't recover if you can't pay your bills," Mas told a group of reporters from foreign media."

"Catalonia's annual interest payments have already doubled in the last two years, to 2 billion euros this year." - "Catalonia's deficit was supposed to be cut last year to 1.3 percent of gross domestic product, but the regional government overshot that by close to three times." - "This year it is struggling to reach a deficit target of 1.5 percent of its economic output, a goal many economists see as impossible given that the Spanish economy is set to shrink this year by about 1.5 percent." - "Catalonia has cut public sector wages, instituted a tourism tax and a 1 euro charge to fill each medical prescription, applied the maximum surcharge on gasoline and frozen infrastructure investments to try to get the budget under control."

"The Spanish government of Prime Minister Mariano Rajoy has said it won't allow any Spanish region or municipality to default on its debts. It has provided credit lines they can use to finance debt redemptions and payments to suppliers. And it has said it is preparing a new type of regional debt instrument that carries an explicit Spanish government guarantee."

Það sem ekki síst er áhugavert við þetta er að Katalónía er ríkasta héraðið í Spáni.

Að sjálfsögðu mun ríkisstjórn Spánar redda eigin héraði fyrir horn!

Það mun ekki heimila Katalóníu að lenda í eiginlegum greiðsluvandræðum. Því það myndi skaða orstír Spánar, sem Spánn þarf einmitt ekki á að halda akkúrat þessa stundina.

Eins og sést af yfirlitinu að neðan yfir skuldir einstakra héraðsstjórnar, er áfallið í reynd ekki líklega það risastórt að það valdi spænskum stjórnvöldum vandræðum séð í einangrun - en þetta kemur ofan í annað áfall, kosnaðinn við yfirtöku BANKIA.

Skuldir héraða Spánar: milljónir evra!

Samtals: 35.727,07 millj.€

- Catalonia = 13.476,00 millj.€

- Valencia = 8.119.68 millj.€

- Madrid = 2.693,91 millj.€

- Andalucia = 2.440.30 millj.€

- Kastalía-La Mancha = 2.336.96 millj.€

- La Rioja = 1.970,68 millj.€

- Murcia = 797,72 millj.€

- Balearics = 789,69 millj.€

- Canarias = 744,66 millj.€

- Galacia = 628,6 millj.€

- Castilla Leon = 549,27 millj.€

- Extremadura = 342,59 millj.€

- Aragon = 253,00 millj.€

- Basque Country = 216,20 millj.€

- Asturias = 176,9millj.€

- Cantabria = 99,9 millj.€

- Navarra = 91,2 millj.€

Spain to inject up to €19bn into Bankia

- Skv. fréttinni voru spænsk stjv. búin að leggja 4,5ma.€ í BANKIA, svo þá erum við að tala um kostnað upp á 23,5ma.€.

- Þetta er áhugaverð tala að einu leiti, því ég man eftir því að fjármálaráðherra Spánar í tíð ríkisstjórnar Sósíalista, hélt því fram að heildarkostnaður spænskra stjv. í tengslum við aðstoð við spænska fjármálakerfið, myndi ekki fara yfir 26ma.€. Það er ekki meira en ár síðan.

- Að vísu er BANKIA líklega versti einstaki bankinn, en samt þarna er talan hennar Elenu Salgado nærri því komin, eftir að einum banka hefur verið reddað.

- Restinni er ætlað að bjarga sér sjálfum sbr. nýleg fyrirmæli spænskra stjv. þess efnis að bankarnir skuli auka lausafé um 30ma.€.

- Það má þó velta því fyrir sér hvaðan það fé á að koma, en spænskir bankar eru fremur einangraðir innan alþjóðlega fjármálamarkaðarins, eins og þeir íslensku voru eftir 2006.

- Svo bætast skuldavandræði Katalóníu ofan á allt saman!

- Og spænsk stjv. ætla að aðstoða héröðin með útgáfu skuldabréfa, með bakábyrgð ríkisins.

Lagt saman skipta þessi áföll örugglega einhverju umtalsverðu máli!

Þrengja stöðu ríkissjóðs Spánar - einmitt þegar sá má ekki við miklum áföllum!

Niðurstaða

Vandræði Katalóníu undirstrika hina þröngu stöðu spænskra yfirvalda, sem eru að leitast við að halda aftur af eigin skuldum sbr. harðar niðurskurðaraðgerðir til að minnka hallarekstur, á sama tíma og héraðsstjórnir Spánar eru í tilvikum - verr staddar. Útlit er fyrir að spænsk stjv. neyðist til að aðstoða verst stöddu héröðin, sem mun auka á skuldbindingar spænska ríkisins, á sama tíma og þau eru að berjast við það verk, að hægja á skuldasöfnun. Auk þess bætist við áfallið af BANKIA - sem skv. frétt að ofan nú stendur til að yfirtaka að fullu að hálfu spænskra stjv.

Þegar við bætum síðan við hratt versnandi árferði vegna vaxandi efnahagssamdráttar. Að staða viðskiptabankanna er stöðugt að þrengjast einnig af völdum kreppunnar. Samtímis sem að kreppan þrengir að möguleikum spænskra stjv. til að aðstoða þá frekar.

Þá er ljóst að maður skilur að ríkisstjórn Rajoy forsætisráðherra er í baráttu upp á líf og dauða, í skilningi efnahagsmála.

Eins og efnahagsráðherra Spánar sagði nýverið: "Luis de Guindos - "The battle for the euro is going to be waged in Spain."

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 18:04 | Slóð | Facebook | Athugasemdir (0)

24.5.2012 | 22:35

Mario Draghi segir, þörf á hugrökkum ákvörðunum til bjargar evrunni!

Það gerðist eitt og annað í dag, sem má vera að hafi ofan á atburðarás undanfarinna daga, leitt seðlabankastjóra Evrópu til þess að tjá sig með eftirfarandi hætti:

Mario Draghi - "We have reached a point in which the process of European integration needs a courageous leap of political imagination in order to survive."

Takið eftir - enginn annar en æðsti yfirmaður ECB!

Hvað skildi hafa rekið út úr honum þessi örvæntingarfullu orð?

Ætli það sé ráðstefnan í gær þ.s. leiðtogar ESB landa hittust, og það kom ekkert út úr henni, nema yfirlísing sem fól embættismönnum Brussel að skoða valkosti ítarlegar, og koma fram með skýrslu á næsta fund í júní?

Það má vera, að það hafi verið ráðstefnan sem sýndi algerann skort á samkomulagi um aðgerðir.

En það var líka mjög áhugaverð skoðanakönnun í Grikklandi!

Bloomberg - Greek Poll Shows Syriza Gaining Support Before June Vote

Einnig hér á grísku síðunni notið Google Translate - ΒαρÏŒμετρο Public Issue: Η πρÏŒθεση ψήφου δείχνει ΣΥΡΙΖΑ αλλά η παράσταση νίκης ΝΔ

- Syriza........................30%

- Nýtt Lýðræði...............26%

- PASOK.......................15,5%

- Sjálfstæðir Grikkir.........8%

- Lýðræðislegt Vinstri.......6,5%

- Kommúnistar................5%

- Ný Nasistar...................4%

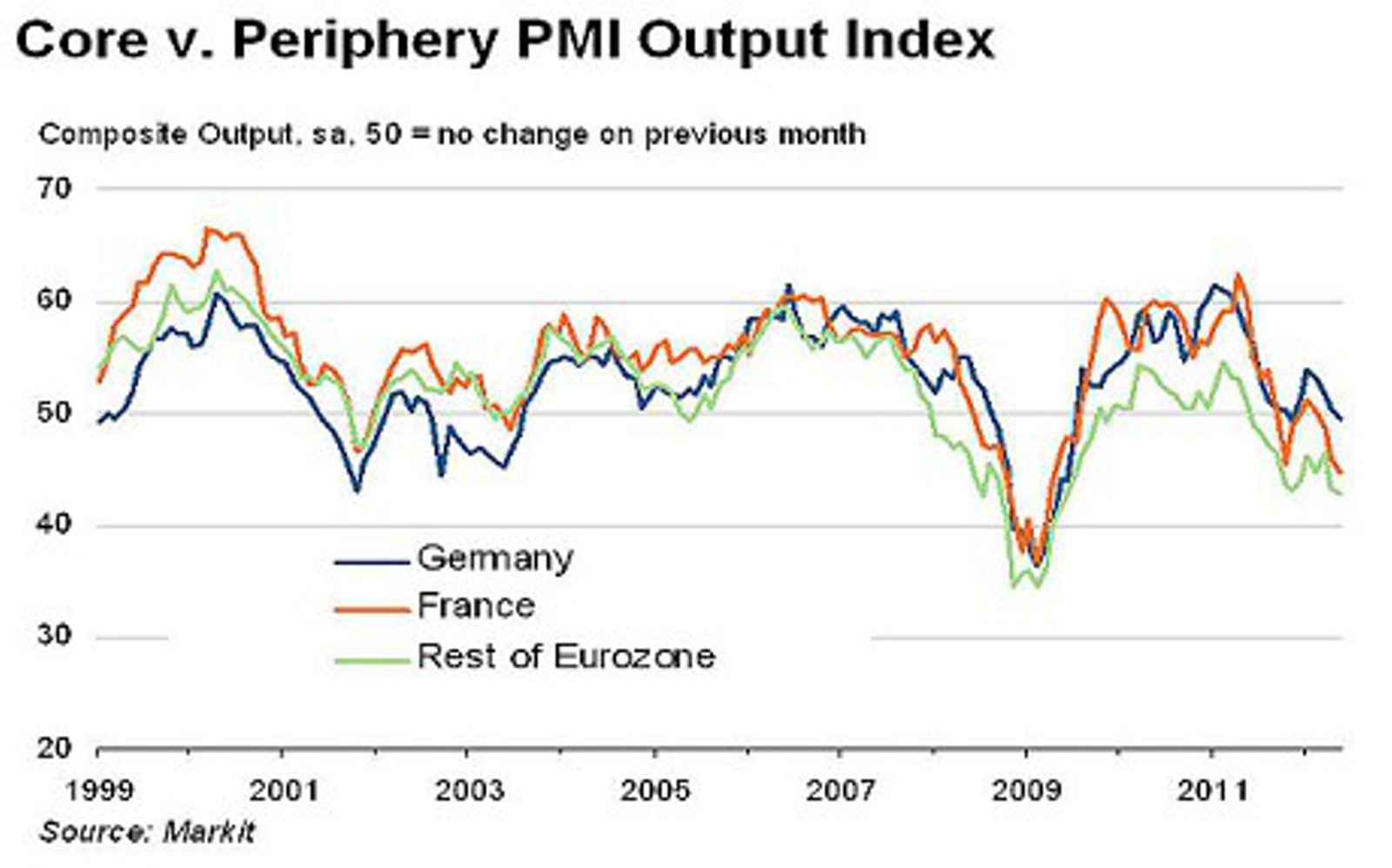

Svo voru slæmar efnahagsfréttir, en MARKIT birtir svokallaða "Pöntunarstjóra-vísitölu sbr. PMI (Purchasing Managers Index)

Það sem þessar tölur sýna, en ath. pöntunarstjóravísitala horfir fram á við, þ.e. hver framleiðsla næstu vikna verður þ.e. júní; er að krafturinn í samdrættinum er að aukast, ekki minnka!

Innan við 50 er samdráttur, ofan við 50 er aukning, jafnt og 50 kyrrstaða!

Myndin sýnir hina vaxandi kreppu mjög vel, betur en orð!

- Meira að segja Þýskaland er komið að brún samdráttar í starfsemi atvinnulífs.

- Frakkland þar er greinilegur samdráttur.

- Síðan enn meiri í restinni af evrusvæði - græna línan.

Aðalhagfræðingur MARKIT telur þessa útkomu samræma 0,5% efnahagssamdrætti á evrusvæði, sbr. að útkoma Framkvæmdastjórnar er að fyrsti ársfjórðungur hafi komið út á sléttu þ.e. "0%."

Eurozone suffers worst downturn since mid-2009

- Eurozone PMI Composite Output Index(1) at 45.9 (46.7 in April). 35-month low.

- Eurozone Services PMI Activity Index(2) at 46.5 (46.9 in April). 7-month low.

- Eurozone Manufacturing PMI (3) at 45.0 (45.9 in April). 35-month low.

- Eurozone Manufacturing PMI Output Index(4) at 44.7 (46.1 in April). 35-month low.

- Skv. þessu eru pantanir fyrirtækja heilt yfir á evrusvæði að minnka um 4,1% í maí, aukning í samdrætti miðað við apríl.

- Pantanir fyrirtækja í þjónustugeiranum á evrusvæði minnka um 3,5% sem er aukning í samdrætti pantana miðað við í apríl.

- Pantanir iðnfyrirtækja á evrusvæði minnka um 5% sem er aukning í samdrætti miðað við apríl.

- Síðan, minnkar iðnframleiðsla á evrusvæði í maí um 5,3% sem er aukning í samdrætti miðað við apríl.

- Germany Composite Output Index(1) at 49.6 (50.5 in April), 6-month low.

- Germany Services Activity Index(2) at 52.2 (52.2 in April), unchanged.

- Germany Manufacturing PMI(3) at 45.0 (46.2 in April), 35-month low.

- Germany Manufacturing Output Index(4) at 44.6 (47.3 in April), 35-month low.

- Í fyrsta sinn dragast pantanir saman í Þýskalandi þegar litið er á hina sameinuðu vísitölu fyrirtækja innan Þýskalands, þó samdrátturinn sé einungis 0,4% eru það slæmar fréttir. En í apríl var 0,5% aukning í þeirri vísitölu. Þetta getur bent til þess að kreppan í S-Evrópu sé virkilega farin að toga Þýskaland niður.

- Ef skoðaðar eru pantanir þjónustufyrirtækja innan Þýskalands, þá er aukning um 2,2% í pöntunum, sem er sama staða og fyrir mánuði. Þ.e. áhugavert. Kannski að neysla innan Þýskalands sé enn ekki að sýna kreppumerki.

- En pantanir þýskra iðnfyrirtækja þær drógust saman um 5%, sem dugar til þess að toga niður hina sameinuðu vísitölu í samdrátt. Samdráttur í útflutningi virðist meginskýringin og það virkilega kemur ekki á óvart enda eru Spánn + Ítalía stærri markaður fyrir þýskan iðnvarning en Bandaríkin, og þau bæði eru nú stött í svæsnum samdrætti. Sá hlaut að bitna á þýskum útflutningi á endanum. Svo þetta er útkoma sem ég hef verið að bíða eftir að sjá.

- Þýsk iðnframleiðsla dregst síðan saman í maí um 5,3% sem er aukning í samdrætti iðnframleiðslu miðað við í apríl. Og það ekki lítil aukning í samdrætti. Skv. þessu virðist ljóst að ef Þýskaland ætlar sér að forðast efnahagssamdrátt, þarf að auka neyslu innanlands, í leiðinni eyða upp útflutningshagnaðinum. Þýskaland hefur vel efni á slíku. Skilaboð - launahækkanir - launahækkanir - launahækkanir.

- France Composite Output Index(1) drops to 44.7 (45.9 in April), 37-month low

- France Services Activity Index(2) unchanged at 45.2

- France Manufacturing PMI(3) falls to 44.4 (46.9 in April), 36-month low

- France Manufacturing Output Index(4) declines to 43.6 (47.5 in April), 36-month low

- Pantanir fyrirtækja í Frakklandi drógust saman heilt yfir í maí um 5,3% sem er aukning í samdrætti miðað við apríl.

- Pantanir þjónustufyrirtækja drógust saman um 4,8% sem er það sama og í apríl.

- Pantanir iðnfyrirtækja drógust saman um 5,6% sem er aukning í samdrætti pantana miðað við apríl.

- Síðan dróst iðnframleiðsla í Frakklandi saman um 6,4% sem er aukning í samdrætti miðað við apríl. Þetta segir að ef Hollande forseti ætlar sér að skapa hagvöxt - þá liggi honum á, því Frakkland er klárt byrjað að spírala niður. Og það getur verið varasamt fyrir Frakkland.

Eins og sést þá hefur Mario Draghi nægar ástæður til að örvænta!

Niðurstaða

Það er merkilegt að sjá þetta örvæntingaróp Seðlabankastjóra Evrópu, en hann er maður sem veit hvernig púlsinn í hagkerfum evrusvæðis er að slá. Og þ.s. hann er að sjá, er að spár Seðlabanka Evrópu eru alls - alls - alls ekki að ganga eftir. Í stað þess sem Seðlabankinn hefur verið að segja, að það myndi koma mild kreppa en að seinni hluta árs ætti að koma viðsnúningur.

Þá virðist það ganga eftir sem ég átti von á, en ég bendi lesendum á að muna eftir því, að snemma á þessu ári var formlega undirritaður hinn svokallaði "Stöðugleika Sáttmáli" og þá samþykktu nær öll aðildarríki evrusvæðis að framkvæma viðbótar niðurskurð.

Þetta hef ég kallað "kreppustefnu" þ.e. að útkoman yrði augljóslega að Evrusvæði myndi takast sannarlega að framkalla samræmda hagsveiflu - en því miður væri hún niður á við.

Þetta er akkúrat að gerast fyrir augunum á okkur, en það má velta því fyrir sér hvað þarf til þess að hagfræðingarnir í Seðlabanka Evrópu átti sig á því, að niðurskurðarstefna ofan í hagkerfissamdrátt er ekki aðferð til að skapa viðsnúning til hagvaxtar. En þeir hafa fram að þessu virkilega virst hafa haldið að sú yrði útkoman sbr. spá þeirra að viðsnúningur myndi verða á seinni hluta ársins, einmitt þegar viðbótar niðurskurðar aðgerðir þær sem ríkin samþykktu v. upphaf árs að framkvæma eru farnar að bíta fyrir alvöru.

Því miður, útkoman verður akkúrat þveröfug!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:44 | Slóð | Facebook | Athugasemdir (4)

Það skall á stormur á heimsmörkuðum í dag, sem sést á umtalverður falli vísitala markaða, en einnig af því að evran er nú í lægstu gengisstöðu sem sést hefur á þessu ári þ.e. lægri en hún áður fór lægst í fyrstu vikunni í janúar sl.. Síðan sést þetta einnig á skuldabréfaútboði þýskra stjórnvalda í morgun, og verði fyrir 10 ára bréf á mörkuðum þessa stundina.

Þjóðverjar selja skuldabréf á 0% vöxtum!

Germany borrowing costs fall to zero

Þýsk stjv. buðu í dag til sölu 4,5ma.€ á 0% vöxtum, og útboðið seldist upp. Niðurstaðan var lántökukostnaður upp á 0,07%.

Síðan fór krafan á endursölumarkaði fyrir 10 ára bréf, í einungis 1,39%.

Það er einn mælikvarði á markaðspaník, hve lágt fjárfestar bjóða í þýskar skuldir.

Þegar paníkin var sem mest um og rétt eftir sl. áramót, voru nokkur dæmi um að vextir fyrir 2 ára bréf, hefðu farið niður fyrir 0%. Þ.e. að fjárfestar voru þá tilbúnir til að greiða með slíkum bréfum.

Það vantar ekki mikið upp á að þjóðverjar fái aftur neikvæða vexti. Vísbending að paníkin nú nálgist hratt er hún var mest nærri sl. áramótum.

Verulegt verðfall á mörkuðum

- The (British) FTSE 100 lost 2.53pc,

- the (German) DAX dropped 2.33pc

- and the (French) CAC slipped 2.62pc.

- The biggest movers were Spain's IBEX, which tumbled 3.31pc (its lowest level since 2003),

- Portugal's PSI, which dropped 3.3pc,

- and Italy's FTSE Mib, which slid 3.68pc.

Þetta tekur til baka nokkurn vegin hækkanir mánudags og þriðjudags, sem voru túlkaðar sem hækkanir vegna voa um það, að neyðarráðstefna leiðtoga evrusvæðis sem fer fram í 23. maí, myndi skila árangri þ.e. einhverskonar útspili. Þannig, að markaðir virðast hafa ákveðið í dag, áður en ráðstefnan meira að segja hófst - að þeirra vonir væri líklega byggðar á sandi.

Auk þessa féllu markaðir í Bandaríkjunum og Asíu einnig.

Evran á lægsta verðinu í næstum 2 ár!

Skv. fréttinni fór evran í 1.2554$, sjá mynd af vef Forbes:

Takið eftir að myndirnar eru beintengdar á vef Forbes svo þær sýna alltaf nýjustu stöðu!

Eins og vel sést er hún neðan við lægstu stöðu við upphaf árs.

Sjá einnig þróun eins árs!

Þarna sést staða evrunnar cirka er hún fór hæst á sl. ári, og síðan fall hennar niður í núverandi stöðu.

Gengisfallið miðað við 1,45 vs. 1,25 = tæp 14%.

Rétt er þó að benda á, að þó svo að lækkun gengis evru sé merki um minnkandi tiltrú aðila á markaði, þá er sú lækkun að ímsu leiti góðar fréttir einnig - því sú lækkun bætir samkeppnisstöðu útflutningsatvinnuvega evrusvæðis, þá í skilningi útflutnings til landa utan evru.

Það má reyndar segja, að frekara fall hennar myndi vera góðar fréttir!

Sumir segja að frétt Reuters hafi skapað umrótið!

Eurozone looks at Greek exit as leaders meet

En í þeirri frétt er sagt að embættismenn Framkvæmdastjórnarinnar, hafi ráðlagt leiðtogum evrusvæðisríkja á símaráðstefnu sem haldin var víst sl. mánudag, að undirbúa líklegt greiðsluþrot Grikklands.

Ex-Premier Says Greece Must Stick With Cuts

Wall Street Journal segir þarna frá viðtali sem þeir gerðu við Lucas Papademos, sem er í reynd embættismaður á vegum Framkvæmdastjórnar ESB, en gegndi um hríð stöðu forsætisráðherra Grikklands.

Papademos - "Although such a scenario is unlikely to materialize and it is not desirable either for Greece or for other countries, it cannot be excluded that preparations are being made to contain the potential consequences of a Greek euro exit,"

Hann var að vísa til brotthvarfs Grikklands úr evrunni, í kjölfar yfirlísingar þess um greiðsluþrot.

Hann er að segja að undirbúningur sé í gangi innan stofnana á vegum Framkvæmdastjórnarinnar.

Sennilega einnig á vegum aðildarríkja evru.

Ekki veit ég hvort þessar upplýsingar raunverulega skiptu máli hvað varðar verðfallið í dag, en fyrir eitt finnst mér undarlegt að slíkt sé að koma aðilum á markaði á óvart.

Nema þeir túlki þetta svo, að þetta bendi til þess að Brussel valdið sé að undirbúa það, að láta Grikkland sigla í þrot - frekar en að semja við nýja stjórn Grikkl. eftir kosningar 17. júní nk.

Bendi að lokum á áhugavert viðtal við Krugman!: 'Right Now, We Need Expansion'

Niðurstaða

Að sumu leiti hafa þjóðverjar sennilega aldrei haft það svo gott. Þar er ekki þessi krepputilfinning. Heldur hefur atvinnuástand ekki verið svo gott í fjöldamörg ár. Síðan getur þýska ríkið tekið lán fyrir nánast ekki neitt. Að sjálfsögðu er þýska ríkið að notfæra sér þetta, með því að skuldbreyta yfir í mun ódýrari skuldabréf - eins og nú er mögulegt. Mun hjálpa við að halda niðri ríkishalla í Þýskal. til margra næstu ára.

Fyrir bragðið eru þjóðverjar mjög rólegir yfir þessu öllu. Enda talar fj. hagfræðinga um andvaraleysi þjóðverja sem "hættu" þ.e. þeir átti sig ekki á því almennilega, hve hættan er mikil.

Vanmeti hættuna á því að góðu tímarnir geti verið að hverfa jafnvel mjög fljótlega.

Þetta sé hluti af því af hverju þjóðverjar virðast alltaf um þessar mundir dæma sig til að vera í hlutverki þess sem segir "Nei."

Þeir virðast raunverulega trúa því, að S-Evrópuþjóðirnar geti einfaldlega skorið smá niður, framkallað hagvöxt á stuttum tíma, svo verði allt í lagi.

Kv.

Stjórnmál og samfélag | Breytt 24.5.2012 kl. 18:36 | Slóð | Facebook | Athugasemdir (2)

21.5.2012 | 23:28

Er millileið fær í Grikklandi?

Ég rakst á áhugaverða grein á vef Financial Times eftir John Dizard: Everybody chill – Grexit is not really imminent. En hann virðist telja nokkurs konar millileið færa.

Mario Draghi seðlabankastjóri Evrusvæðis - Italy's Monti Says Europe, Greece Will Find a Solution - virðist einnig telja einhvers konar lendingu mögulega, þó hann leggi áherslu á að ekki sé unnt að slaka á í kröfum hvað varðar skuldir Grikklands, þá getur það einfaldlega verið "samningsstaða."

Draghi - ""Europe cannot abandon or even substantially undermine and reduce the commitments it asked of Greece" as part of its emergency loan programs. Still, he said. "I think an equilibrium will be found."" - ""It is the most fundamental mission of the [European Central Bank] … to see to it that the euro is safeguarded," Mr. Monti said. "Against this background, the ECB, the EU institutions and the Greek authorities … will find a solution," he said."

Leiðtogi Syriza flokksins var allt annað en hógvær - Defiant Message From Greece.

Alexis Tsipras - "A financial collapse in Greece would drag down the rest of the euro zone" - "Our first choice is to convince our European partners that, in their own interest, financing must not be stopped," - "but if they proceed with unilateral action on their side, in other words they cut off our funding, then we will be forced to stop paying our creditors, to go to a suspension in payments to our creditors."

Hann þá taka þann pól í hæðina, að þegar ríkisstj. hans hafnar því að grípa til frekari niðurskurðaraðgerða og launalækkana o.s.frv. - sem svokölluð þrenning mun líta á sem brot grískra stjv. á samningum um svokallaða björgun; þá muni það vera "unilateral action" þ.e. einhliða aðgerð mótaðilanna, ef þeir stöðva peningagreiðslur til Grikklands sem andsvar af þeirra hálfu.

Hótun Tsipras er skýr - að lýsa þá Grikkland greiðsluþrota.

Spurningin er - hvað gerist svo?

Hvað telur Dizard?

Hann telur að grísk stjv. þurfi ekki að skipta yfir í drögmu. En Tsipras ítrekar að hann vill halda landinu innan evru. Dizard telur að þrenningin sbr. "Troika" muni skera á lán til Grikkland þ.e. nánar tiltekið stjv. Grikklands. En hann bendir á, að þrenningin geti haldið áfram að greiða af lánum sjálf, þ.s. Grikkland hafi ekki enn fengið allt féð heldur hafi þrenningin möguleika að leggja fé inn á reikning undir hennar stjórn, og nota það til að greiða ímsum kröfuhöfum Grikklands.

Þannig geti þrenningin í reynd komið í veg fyrir að, neitun grískra stjv. á því að halda áfram með prógrammið, valdi óróa á fjármálamörkuðum.

Í kjölfarið muni grísk stjv. neyðast til að beita landið miklu mun harðari aðahaldsaðgerðum, þ.e. núlla af hallann á frumjöfnuði ríkissjóðs nær tafarlaust og hallann á viðskiptajöfnuði sem enn er til staðar, sem myndi þíða harðari launalækkanir og harðari niðurskurð en þrenningin hafi hingað til neytt upp á grikki.

Heima fyrir muni grísk stjv. geta greitt eigin starfsm., bótaþegum - með evrum annars vegar sem þau ná inn í gegnum skatta, og með því að afhenda skuldaviðurkenningar "IOU's." Slíkar skuldaviðurkenningar, muni verða nokkurs konar bráðabirgðagjaldmiðill og ganga þegar í stað kaupum og sölum, á afföllum.

- Eftir að hafa verið í verkfalli með þessum hætti í nokkra mánuði til ár, muni að hans mati grísk stjv. semja við þrenninguna á ný.

- Þá telur hann að samið verði annaðhvort um að, skuldaviðurkenningunum verði snarað í evrur á afföllum, eða að þeim sé snúið yfir í drögmur. Valkostir.

- Samtímis, verði samið um að Grikkland hefji greiðslur aftur af skuldum - en gegn því að þær séu færðar niður að hluta.

- Hvort sem niðurstaðan verði dragma eða evra áfram, muni það vera Evrópu í hag að Grikkland sökkvi ekki djúpt niður, og hann spáir því að í kjölfarið muni Grikkland fá aukinn aðgang að styrktarsjóðum Evrópusambandsins, og jafnvel sérstaka efnahagsaðstoð.

- Hann telur að unnt myndi vera að halda bankakerfinu á Grikklandi í gangi, með því að takmarka úttektir - og heimila Grikkjum tímabundið að takmarka tilfærslur á fjármagni úr landi.

-------------------------------

Ég verð að segja, mér finnst það smá langsótt að Grikkir myndu fá að setja takmörkun á fjármagnstilfærslur - einfaldlega ekki síst vegna þess, að það fordæmi myndi geta verið freisting fyrir fleiri.

En ég get vel keypt það, þá skoðun hans, að það sé engin leið að Grikkir hefðu getað staðið við björgunarpógrammið.

En ég sé ekki að þrenningin muni samt vera fljót að viðurkenna að grikkir geti ekki greitt, en þetta snýr að þeim vanda að þ.e. ekki bara Grikkland sem er í vanda. Ef svo væri - þá myndi ég vera sammála Dizard, að þrenningin myndi taka þessu sem nokkurs konar tækifæri til að viðurkenna sannleikann tiltölulega auðveldlega. En hún er bundin í báða skó af því, að þurfa einnig að halda andlitinu gagnvart öðrum löndum í vanda - sem einnig hugsanlega myndu geta hugsað sér að fá afslætti af eigin skuldum, eða þá þægilegri greiðslukjör sem de facto væri einnig form af afslætti.

Hvað væri skynsamt?

- Ég er sammála því að gríska ríkið getur gefið út skuldaviðurkenningar, enda var sama úrræði beitt af Argentínu á sínum tíma, en það tók nokkurn tíma að framkvæma gjaldmiðilsskipti og þá kom smá tímabil þegar nær ekkert fé var til. Þá redduðu menn sé með þessari aðferð, innflutningsfyrirtæki beittu þessu einnig þ.e. héldu í gjaldeyri en buðu skuldaviðurkenningar gegnt kaupum á þjónustu, sem þjónustuaðilarnir samþykktu - og seldur síðan áfram.

- En hagkerfi stöðvast ekki, heldur redda aðilar sér með bestu getu, en vörur þurfa að skipta um eigendur og sama um þjónustu.

- En ég á frekar von á því, að þetta myndi vera gert í tengslum við drögmuvæðingu en nokkurn tíma getur tekið að gefa út nýja seðla, þó rafviðskipti geti hafist frá fyrsta degi.

- Bankar þá kaupi slíka bleðla, væntanlega gegnt einhverjum afslætti, og viðkomandi fái drögmur fyrir inn á reikning sinn.

- Sambærilegt við víxlaveltu sem hér á landi tíðkaðist um mörg ár.

- Þeir gengu alltaf kaupum og sölum á einhverjum afföllum.

- Sem var leyst þannig, að ef þú skrifaðir upp á víxil þá var reiknað með þeim afföllum af þeim, sem þú samþykktir að skulda.

- Ég er sammála því, að Grikkland þarf sem fyrst í kjölfarið að leiðrétta viðskiptajöfnuðinn - en ég sé ekki grikki framkv. slíkt með skjótheitum með nokkurri annarri aðferð, en drögmuvæðingu - sbr. snöggan viðsnúning gengisfalls krónu á viðskiptahalla í afgang.

- En gjaldþrota land getur ekki haft neikvæðann jöfnuð.

- Þeir geta lent í verulegum vandræðum með utanríkisviðskipti ef þeir eiga engan gjaldeyri inni í seðlabankanum sínum, svo snarlega þarf snúning yfir í a.m.k. einhvern afgang.

- Og það þarf að beita sömu úrræðum og hér, að skilda aðila til að skila inn gjaldeyri.

- Sumir hafa nefnt möguleikann á því að láta evruseðla vera í umferð, en að þeir verði stimplaðir með litlu rauðu G, þegar þeir komast í hendur grískra banka, og síðan aftur í umferð - svo unnt sé að koma í veg fyrir að þeir berist úr landi, leið til að takmarka fjármagnsflótta.

- En þeir þekkist þá frá öðrum evruseðlum, af G-inu.

- Ég er þó smá efins um það, nema það verði gert í samkomulagi við Seðlabanka Evrópu, en er aftur efins um að sá samþykki fyrir sitt leiti beitingu gjaldeyrishafta, sé þannig til í að aðstoða við framkv. þeirra.

- Það yrði frekar erfitt mál, að forða því að evruseðlar hverfi úr landi - jafnvel þó þeir væru stimplaðir.

- Að auki, ef erlend yfirvöld viðurkenna ekki að stimpillinn hafi nokkra merkingu, þá eru þeir bara venjulegar evrur um leið og þeir eru komnir út fyrir landamærin.

- Það er ljóst að það verða áfram evrur í umferð lengi enn, í sjálfu sér getur það vel verið í lagi að grísk stjv. heimili að þær séu áfram notaðar í daglegum viðskiptum.

- Þau muni þó hér eftir greiða sínu fólki í drögmum, greiða fyrir þjónustu með sama hætti, greiða bótaþegum o.s.frv.

- Evrur í umferð muni smám saman minnka, eftir því sem gengur á evrur sem fólk geymir undir koddum o.s.frv.

- Og dragman smám saman verður ráðandi innan Grikklands á ný.

- Svo fremir sem grísk stjv. beita skilaskildu á lögaðila, svo þeir verða að skila inn gjaldeyri - og nota í staðinn drögmur í viðskiptum innan Grikklands, og til að greiða laun.

Að lokum er ég sammála því, að mjög skynsamt væri að gera sem best úr því, eftir að ljóst er að grikkir lýsa sig gjaldþrota. Það er, veita grikkjum efnahags aðstoð. Semja frekar greiðlega um afskriftir skulda - þó grunar mig að Dizard sé ívið og bjartsýnn, að slíkt samkomulag komi til eins hratt og hann leggur til.

Tsipras mun líklega kenna stofnunum ESB fyrir að loka á Grikki, og nota þ.s. afsökun gagnvart eigin fólki, þegar hann skiptir yfir í drögmur.

En ég sé ekki að nokkur leið önnur sé fær, en ég einfaldlega trúi því ekki að Seðlabanki Evrópu sé nægilega sveigjanlegur, til að heimila grikkjum fyrir sitt leiti, að beita gjaldeyrishöftum innan evrusamstarfs - og einnig, að hann sé nægilega sveigjanlegur til að halda áfram að styðja við gríska banka, eftir að Grikkland hættir að spila með "björgunaráætluninni."

Ástæðan sé óttinn - við fordæmi gagnvart öðrum löndum í vanda innan evru, sem myndu hugsanlega freystast ef þau sjálf lenda í verri málum.

Það væri veruleg áhætta, að heimila þ.s. myndi geta klofið evrusvæðið í frumparta.

Um leið og ljóst er, að Seðlabankinn mun skera á líflínuna til grískra banka, þá verður gríska ríkið samdægurs að lýsa yfir upptöku drögmu.

Því það er þá eina mögulega leiðin, til að tryggja viðhald fjármálaviðskipta innanlands.

Ef Tsipras myndi vera svo vitlaus að skilja þetta ekki - myndi bankakerfið á Grikklandi einfaldlega falla, og þ.s. verra er - ekkert taka við nema rúsitir einar.

Þá einfaldlega - stoppar gríska hagkerfið, eða nánast alveg.

Niðurstaða

Ég er smá hræddur um að Dizard sé of bjartsýnn. Ljóst er þó að Tsipras telur að hann geti náð fram lækkun skulda Grikklands, með hörkunni. En vandinn er sá, að ég held að þrenningin hafi enga úrkosti aðra en að standa fast á sínu.

Vandinn er eiginlega ekki Grikkland, heldur öll hin ríkin í vanda. Ef þeir fara að gefa afslætti á skuldum Grikklands þó ljóst sé klárt að grikkir geta ekki greitt í reynd, þá fari hin löndin að snapa í hælana á þeim einnig - það opnist "Pandórubox."

Líklega hefur Dizard rétt fyrir sér, að Tsipras muni þurfa að beita hótun sinni.

Sannarlega er rétt, að þrenningin getur haldið áfram að greiða af lánum Grikklands með "lánsfénu" - sem getur keypt tíma fyrir samninga milli grikkja og hennar.

- En áhættan sem hún þá tekur, er að standa eftir með "svartapétur." Þ.e. skuldina og því tapið.

Skuldin sé sem sagt færð frá einkaaðilum yfir á bakhjarla þrenningarinnar þ.e. AGS, Seðlab. Evr. og aðildarríki evrusvæðis sem eiga björgunarsjóð evrusvæðis.

- En það má vera, að svo logandi hræddir verði menn við hugsanlegar afleiðingar af því að tapið falli á einkaaðila, að þeir kjósi frekar að fylgja þeirri leið sem Dizard telur líklegri.

Það einfaldar málið að einu leiti, að ef opinberir aðilar eignast megnið af skuldum grikkja, að þá verður þetta nær einungis að samkomulags atriði milli aðildarríkja ESB, hvaða hlutfall grikkir á endanum greiða.

Ég þekki enga leið til þess að sparka grikkjum út úr ESB, þó líklega verði verulegur innalanspólit. pyrringur víða um lönd innan ESB, þá er það a.m.k. hugsanlegt að Dizard hafi rétt fyrir sér að - á endanum muni Grikkland fá aukna efnahagsaðstoð sem hluta af endanlegu samkomulagi.

Enda tapar Evrópa mjög mikið á því ef það þróast hugsanlega eitthvert alvarlegt upplausnarástand í Grikklandi.

En mig grunar að slíkt samkomulag sé ólíklegt áður en ljóst er hvernig Spáni og Ítalíu reiðir af innan evrunnar.

Það geti tekið nokkurn tíma að spilast út, meira en ár. Jafnvel einhver ár. Á meðan verði Grikkland í stöðu gjaldþrota ríkis - í ósamkomulagi við kröfuhafa.

Sem verður óþægilegt, óþægilegra en okkar ástand ástand, en ekki endilega hagkerfislega banvænt.

Ef grísk stjv. halda rétt á spilum, þá getur hagvöxtur hafist innan tveggja ára, jafnvel innan við einu ári. Það þíðir ekki að kreppan sé búin, en þá má segja að ljós fari að sjást við endann á göngunum.

------------------------

Bendi einnig á umfjöllun Der Spiegel:

Why Greeks Will Vote for Tsipras

Greece Holiday Bookings Plunge Due to Turmoil

ECB Increasingly Concerned Over Aid to Greek Banks

Svo þessa áhugaverðu frétt Reuters:

Insight: Greece party talks framed by unreality, punctuated by insults

Kv.

20.5.2012 | 14:09

Getur losun hafta með einhliða upptöku annars gjaldmiðils leitt til þjóðargjaldþrots á skömmum tíma?

Þetta er mál sem ég fór að velta fyrir mér nýverið. En einn stór kostur sem margir sjá við einhliða upptöku annars gjaldmiðils - losa höftin með þeim hætti, síðan mun það fé sem hér er fast inni streyma út "Í stað krafna í íslenskum krónum, fengju viðkomandi kröfu í alþjóðlegri mynt sem að er viðskiptahæf á erlendum mörkuðum , sem við komandi getur selt á markaðsverði. Þannig fengju þeir sem að stunduðu spákaupmennsku með íslensku krónuna sanngjarnt verð fyrir sínar eignir!"

Séð út frá hagsmunum þeirra sem eiga peninga bundna hér - þá er þetta mjög fín hugsun!

Eins langt og það nær - er þetta laukrétt!

Aðilarnir sem eiga hér fé fast inni í okkar fjármálakerfi, þeir eru hólpnir í kjölfarið, hafa sitt á þurru. Það sama á við hvaða annað viðbótar fé sem héðan mun streyma. Það fé er einnig hólpið.

- Er það okkar meginhagsmunir að tryggja að þeir sem eiga hér fé - geti forðað því héðan "taplaust."

- Hvetur það ekki einmitt sem mest fé til að forða sér héðan - þegar þeir geta gert það án áhættu, og án kostnaðar þ.e. taps fyrir sig sjálfa persónulega?

Mér sýnist þessi aðferð setja alla áhættuna á almenning hérlendis.

Ég er ekki að tala um skuldsetningu - heldur þá áhættu sem felst í því hvað getur gerst hérlendis.

Að mörgu leiti er Ísland í sambærilegum málum og lönd í vanda á evrusvæði, nema að við erum með eigin gjaldmiðil.

Sumir telja það akkúrat vera ókost - löndin á evrusvæðis í vanda séu því í betri málum en við.

Um það má deila - eitt er þá ljóst að um leið og við köstum krónunni, er okkar ástand orðið hið sama - nema að ef þ.e. einhliða upptaka er enginn bakstuðningur frá Seðlabanka Evrópu.

Þá er ekkert sem styður við okkar hagkerfi - þegar útflæðið á fjármagni á sér stað.

Einmitt slíkt útflæði getur verið - varasamt.

En alveg eins og hagkerfi á evrusvæði í vanda, er skuldastaða okkar erfið - ekki endilega vonlaus, en staðan er slík að sá trúverðugleiki er við höfum er "brothættur."

Eitt stórt vagg - getur brotið hann þá alveg á bakaftur, skapað "runaway panic."

Ég er hræddur um að - stjórnlaust útstreymi - einmitt það ástand sem myndi ríkja við einhliða upptöku annars gjaldmiðils - og að auki án nokkurs bankstuðnings - - > sé líklegt til að skapa slíka algera hræðslu.

En hvað gerist fyrir hagkerfið okkar þegar allt þetta fé streymir út?

Ég bendi fólki á að lesa eftirfarandi ritgerð eftir Paul de Grauwe. Það sem hann bendir á um ástand mála á evrusvæði á einnig við það ástand sem skapast, ef við afsölum okkur krónunni og tökum upp einhliða annan gjaldmiðil.

Mjög margir einblína á "trúverðugleika" krónunnar og segja skort á honum megin vandann.

Ef við skoðum stöðu Grikklands hefur síðan þar hófst kreppa streymt út cirka 30% allra innistæðna, en sl. viku streymdi út 3ma.€ þ.e. um 2% af innistæðum.

- Meginvandi atvinnulífs þar um þessar mundir er "skortur á fjármagni" og ath. - þau eru starfandi innan svokallaðs "trausts gjaldmiðls."

- En samt njóta þau einskis lánstrausts - enginn utanaðkomandi vill lána þeim.

- Og staða innlendra bankastofnana er slík, að þær treysta sér ekki til að veita nokkur lán - a.m.k. ekki sl. ár eða svo.

- Reyndar væru þær stofnanir löngu fallnar, ef Seðlabanki Evrópu hefði ekki nánast afnumið gagnvart þeim allar gæðakröfur varðandi gæði mótveða gegnt veitingu neyðarlána.

Þetta ástands stöðugs útstreymis fjármangs, er eðlilega mjög bælandi fyrir gríska hagkerfið, þ.s. eftir allt saman þarf "capitalism capital."

Mjög líklega stór hluti ástæða þess, hve ört gríska hagkerfið er og hefur verið að falla saman.

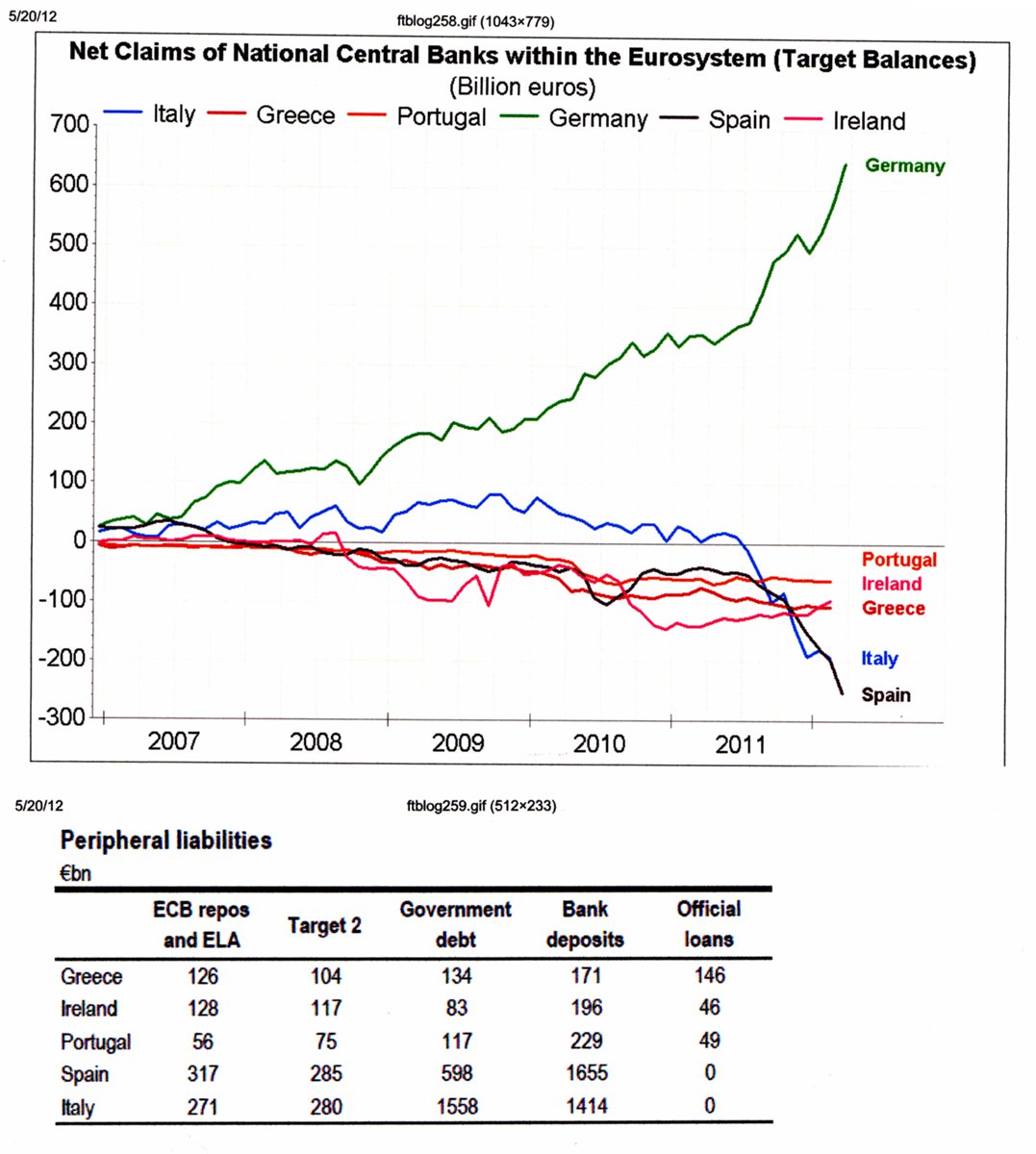

----------------------------------------

Efri myndin sýnir tilfærslur á fjármagni á evrusvæð innan Seðlabanka-Kerfis evrusvæði!

Eins og sést er Seðlabanki Þýskalands, einkum sá er veitir þessi lausafjárlán, til annarra Seðlabanka starfandi sem deildir innan Seðlabanka Evrópu.

Eins og sést, frá miðju ári 2011, hafa Ítalía og Spánn haft umtalsveraðan peningaflæðis vanda. Og við það hafa skuldir við Seðlab. Þýskal. innan Seðlabankakerfisins, magnast enn.

Neðri myndin er áhugaverð samantekt, þ..s sjá má hvaða lönd hafa safnað upp skuldum innan Target 2 þ.e. lausafjár-jöfnunarsjóð Seðlab. Evr. lán einkum tekin til að mæta fjármagnsútstreymi, þar má einnig sjá upphæðir sem Seðlabanki Evrópu hefur veitt beint til banka sem neyðarlán eftir ríkjum, síðan síðasta súlan sýnir björgunarlán þa sem veitt hafa verið - hinar eru opinberar skuldir sjá hve Ítalía skuldar ótrúlega mikið, og heildarmagn innistæðna í bönkum merkilegt að bankakerfi Spánar virðist umtalsvert stærra þó svo að Ítalía hafi töluvert stærra hagkerfi.

----------------------------------------

Þ.e. þ.s. ég byð fólk að hafa í huga, vanda Grikklands innan svokallaðs "trausts gjaldmiðls" þaðan sem fé getur streymt án áhættu, því um leið og þ.e. komið í banka í öðru landi innan sama gjaldmiðils, er það fé orðið eins öruggt og aðrir peningar þess lands.

Þeir sem eiga peninga eru orðnir hóplnir um leið og þeirra fé er farið annað.

Og það er einmitt kosturinn - sem þeir sem vilja einhliða upptöku annars gjaldmiðils stara á.

Að gera það mögulegt fyrir fé sem hér er statt - að fara annað án minnstu áhættu fyrir þá sem eiga það fé.

Þeir segja að það þíði - að það fé muni þá síður fara héðan, því þeir viðkomandi vita að þeir geta farið hvenær sem er, það verði traustvekjandi - en þetta er ekki þ.s. gerst hefur á evrusvæði. Þvert á móti, í öllum tilvikum skapaðist mikill flótti fjármagns um leið og lönd lentu í vanda. En löndin redduðu sér með "target 2" kerfinu sem Seðlabanki Evrópu hefur svo lönd geti tryggt sé lausafjár-lán, til að vega upp tímabundið fjármagnsútstreymi - en aldrei var reiknað með að það myndi verða langvarandi.

En með einhliða upptöku er ekkert "target 2" heldur erum við alveg varnarlaus!

- Hvað gerist þá fyrir okkar hagkerfi þegar allt þetta fé streymir út á t.d. nokkrum dögum?

- Myndi bankakerfið standa? Eða ekki?

- Myndi hagkerfið spírala hratt niður eins og það gríska er að gera?

- Myndi skapast "runaway" paník ástand, þ.s. miklu meira fé myndi streyma út?

- Svo allsherjar paník þ.s. nær allt fé myndi fara út sem fara getur, og landið síðan verða gjaldþrota á mjög skömmum tíma - þegar bankakerfið hrynur?

Ég ekki betur séð - en að ekkert komi í veg fyrir að land sem tekur einhliða upp gjaldmiðil, geti hreinlega tæmst af fé á skömmum tíma - í kjölfar "runaway panic."

Í okkar tilviki myndi það nánast geta átt sér stað um leið og einhliða upptaka er virkjuð.

Losun hafta í krónuumhverfi vs. í ástandi einhliða upptöku!

- Ég hef skilning á því að allir þeir sem eiga fé bundið hér í hagkerfinu, vilja koma því í skjól - svo þeir geti andað léttar.

- En eru það meginhagsmunir almennings á Íslandi - að redda fjármagninu inn í slíkt skjól?

Berum þetta saman við það ástand ef höft eru losuð og þ.e. króna. Þá fellur gengið um leið og fé streymir út, þeir sem fyrst fara fá sitt nærri taplaust sem þíðir að streymið fyrst í stað getur verið mikið, en síðan fellur gengið hratt - sem þíðir að þeir sem eiga fé bundið í krónum, tapa sífellt meir á skiptunum.

Á einhverjum tímapunkti leiðir þetta til þess, að tap þeirra verður það mikið - að vænlegra er að hafa féð hérlendis áfram.

Þá stöðvast útstreymi.

Munum að gengisfelling þýðir einnig, að það er aukinn gjaldeyrisafgangur sem - einnig hjálpar við að stöðva gjaldeyrisútstreymi því þetta styður við trúverðugleika stöðu landsins gagnvart erlendum lánshöfum.

- Ekki síst er ástæða þess að losun hafta í krónuumhverfi er minna líkleg að leiða til allsherjar flótta sú - að fjármagnseigendur munu vita að Ísland hefur þá enn yfirráð yfir eigin seðlabanka, og sá hefur það vald að setja tappann í á stundinni ef með þarf.

- Að auki getur Seðlabankinn alltaf tryggt bönkunum og ríkinu lausafé, svo lengi sem um er að ræða krónur.

Berum þetta saman við það að láta bíl renna niður brekku - annar hefur bremsu meðan hinn er bremsulaus.

Bremsulausi bíllin getur runnið stjórnlaust framaf - ef í ljós kemur óvænt hann er að renna lengra en reiknað var með - - meðan unnt er að stöðva rennslið í bílnum með bremsu.

Við einhliða upptöku annars gjaldmiðils, væri landið þannig séð bremsulaust því fé myndi geta streymt óhindrað héðan á sama tíma og engin leið er til að setja tappa í.

Innan evru, er unnt að taka fé að láni í gegnum Seðlabanka Evrópu sbr. "Target 2" kerfið, en sú lausn hefur þann galla, að auka skuldir ríkisins - sem gengur ekki ef kreppa varir lengi, en virkar alveg í skammtímakreppum.

Hraður fjármagnsflótti hefur afleiðingar fyrir hagkerfið, þaðan sem féð er að streymir:

- Bankar tæmast af fé og þeir geta hrunið sbr. írsku bankarnir, og munu gera fyrir rest ef það mikið fé fer að þeir tæmast af lausafé.

- Ríkið getur einnig lent í lausafjárvandræðum, ef hagkerfið tæmist af fé - þá hættir það að geta staðið undir eigin skuldbindingum, sbr. gríska ríkið sem er á "drip feed" frá Brussel því það á ekki einu sinni pening fyrir eigin rekstri, í reynd í því ástandi er greiðslugeta þess af skuldum "0".

- Fyrirtæki sem þurfa á skammtímafjármögnun að halda, þau verða einnig gjaldþrota ef slík fjármögnun hættir að standa þeim til boða. Gríðarl. gjaldþrota hrina er framundan innan grísks atvinnulífs á þessu ári, ef það ástand heldur áfram eins og sl. 12 mánuði að hvorki erlendir bankar né innlendir - séu til í að veita þeim fjármögnun.

Bankarnir grísku væru löngu fallnir, ef ekki væri fyrir sambærilegt "drip" frá ECB. Seðlab. Evr. er nánast búinn að víkja til hliðar öllum reglum um gæði veða gegn neyðarlánum, því stjórnlaust gjaldþrot Grikklands er svo alvarlegur atburður fyrir Evrópu.

En stjórnlaust gjaldþrot Íslands væri það ekki.

Gríðarl. fj. grískra fyrirtækja er einmitt á leið í gjaldþrot. Nánast allt atvinnulífið.

En græðir almenningur ekki á því að fá greidd laun í "traustum gjaldmiðli?"

Einungis þeir sem halda störfum sínum. Ef megnið af atvinnulífinu verður gjaldþrota en ekki allt. Ef stjv. verða gjaldþrota. Ef bankarnir verða gjaldþrota. Þá verða væntanlega einnig flest sveitarfélög gjaldþrota.

Þá má búast við því að ekkert verði eftir af félaglegu bótakerfi, hvort sem við erum að tala um atvinnuleysisbætur eða aðrar tegundir af félagslegum bótum.

Þá skapast það ástand sem ríkti hér á 4. áratugnum, þ.s. fólk gat beinlínis soltið ef það hafði ekki vinnu - vannæring var útbreidd meðal fjölskylda fátækra sbr. "undanrennu börn".

Að auki var hér "upstairs/downstairs" þjóðfélag þ.s. þeir sem höfðu sæmilega góð laun voru með þjónustufólk sem bjó hjá þeim, hér var sem sagt hástétt og lágstétt.

En þeir sem ekki höfðu vinnu - höfðu eða áttu ekki neitt, gátu í reynd soltið - þeirra fjölskyldur einnig.

Ég er að tala um hugsanlega endurkomu þess ástands.

Varla þarf að nefna að við þessar hörmungar - þá fellur einnig að auki lífeyrissjóðakerfið nema að því marki að það á erlendar eignir.

Lífskjör aldraðra sleppa því ekki heldur.

Niðurstaða

Lykilástæða vandræða okkar er ekki að við höfum svo lélegan gjaldmiðil, heldur eru við í alvarlegum skuldavandræðum eins og þjóðir innan Evrópu sem einnig eru í alvarlegum skuldavandræðum.

Þ.e. engin skjót eða auðveld lausn á þeim vanda sem er það fé sem bundið er hér innanlands, og vill líklega út. Það má reyndar hugsa það sem hluta af okkar skuldum.

Þetta sé allt einn allsherjar skuldavandi.

En ég er á því að mun minna varasamt sé að losa höftin innan krónu - en með þeirri aðferð sem sumir vilja, með einhliða upptöku annars gjaldmiðils.

Sannarlega er það rétt að þá væri það fé sem héðan streymir mjög öruggt - og getur farið áhættulítið fyrir þá sem eiga það fé.

Þeir sem eiga það fé - þeirra hagsmunir væri sannarlega tryggðir.

Ef almenningur er til í að fórna sér til að redda þeim sem eiga fé bundið hér innanlands, taka áhættu af því sem ég tel þá líklega gerast, þ.e. nýtt bankahrun - fj. gjaldþrot fyrirtækja - gjaldþrot ríkis og líklega sveitarfélaga; svo hrun velferðarkerfis eins og það leggur sig nánast alveg, ekki má heldur gleyma hruni lífeyriskerfis.

Þetta er fjárhaglegt "armageddon" sem ég er að tala um.

Landið að vísu mun áfram hafa sömu auðlindir - þannig að ástandið verður líklega ekki verra en á 4. áratugnum, þegar hér var ekki heldur nánast nokkurt félagslegt kerfi, skólakerfi til staðar en ekki nærri eins veglegt og í dag, sjúkrahús sannarlega en það var mjög margt sem ekki var gert á þeim þ.e. fyrst og fremst grunnsjúkraþjónusta ef það var e-h mjög alvarlegt að þá var kerfið fyrst og fremst fyrir hina ríku. Framhaldsskólar voru bara fyrir þá ríku.

Ég sé fyrir mér endurkomu "uppstairs/downstairs" þjóðfélagsins, þegar munurinn á milli þeirra sem hafa góða vinnu og þeirra sem nákvæmlega hafa ekki neitt, verður aftur gínandi gjá.

Ríkið semur um greiðslu á hlutfalli skulda, nær sennilega á nokkrum árum að losa sig úr ástandi greiðslufalls. Nýir bankar eru stofnaðir, kannski af einhverjum þeirra sem náðu að forða fé á brott.

Síðan þarf að byggja upp nýtt lífeyriskerfi - endurreisa félagleg kerfi o.s.frv.

Kannski náum við aftur til baka á 20-25 árum.

----------------------------------

Eða í stað þess að losa höft með einhliða upptöku þegar enginn bakhjarl væri til staðar fyrir innlenda kerfið, ekki einu sinni okkar seðlabanki.

Þá gerum við það innan krónu - já krónunnar sem svo margir segja ónýta.

Þá sannarlega tapa fjármagnseigendur hluta af sínu fé - því hún fellur þegar losað er um höft, sem sparar um leið gjaldeyri.

Það tap þeirra getur orðið verulegt - en á móti getur Seðlabankinn tryggt að innlendir bankar hafi lausafé, fyrir utan erlendar skuldbindingar og að auki að ríkið hafi lausafé.

Tapið jafndreifist einnig milli launamanna, þ.e. laun allra lækka jafnt þegar gengið fellur - og ef við frystum vísitöluna frægi, þá getum við einnig haft tapið jafndreift milli launamanna og þeirra sem eru á lífeyri frá lífeyrissjóðakerfinu.

Ekki má heldur gleyma því - að við spörum þá skuldbindingu fyrir almenning, sem felst í því að Ísland er skuldbundið til að kaupa hinn nýja gjaldmiðil á alþjóðamörkuðum.

Þetta er spurning um hvað er sanngjarnt - er það sanngyrni við þá sem eiga fé sem er meginmálið?

- Bendi þó á, að vert er að skoða fyrst hvort ekki er unnt að skapa aukna fjárfestingu.

- En ef tekst á t.d. einu ári að koma af stað stórum fjárfestingum sem auka framtíðar gjaldeyristekjur landsins, þá eykur það traust.

- Það aukna traust, mun minnka líkur á verulegu útstreymi - skila hærra lokagengi krónunnar eftir að höft eru losuð.

Niðurstaðan er sú - að einhliða upptaka annars gjaldmiðils er mjög slæm hugmynd.

Upptaka annars gjaldmiðils verður að vera í samstarfi við Seðlabanka þann sem ræður þeim gjaldmiðli, en það verður að fá aðgang að vernd þess seðlabanka - sem væri að einhverju verulegu leiti sambærileg við þ.s. ECB býður upp á í formi svokallaðs "Target 2" kerfis.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 20:03 | Slóð | Facebook | Athugasemdir (2)

19.5.2012 | 20:50

Niðurstaða G8 fundarins í Washington - INNANTÓM FROÐA!

G8 samanstendur af eftirfarandi ríkjum; Bandaríkin, Bretland, Frakkland, Ítalía, Japan, Kanada, Rússland og Þýskaland. Fundurinn nú var fundur forsætisráðherra eða forseta.

Þannig að niðurstaðan að neðan, er þ.s. þessir "ágætu" leiðtogar hömruðu saman.

Eins og sést þá fékk hver og einn sitt inn í textann.

Þarna er talað um þörf á hagvexti - sem nýr forseti Frakklands talar nú um, ekki enn ljóst hve mikil alvara er að baki þeim orðum.

En Angela Merkel hefur klárt haft áhrif á textann sbr. að hvatt er til að Grikkland haldi sig við evruna og standi við skuldbindingar - einnig talað um þörf á aðhaldi í ríkisrekstri.

Áhrif Bandaríkjanna má sennilega sjá á þeim hluta textans, þ.s. talað er um mikilvægi þess að vernda heimsverslun, og mikilvægi þess að vernda hugverk "intellectual property."

Ég kalla þetta froðu - því hvergi er minnst á nokkrar aðgerðir, heldur er textinn eins og sést mjög almenns eðlis, yfirlýsing þ.s. þess er greinilega vendilega gætt að halda hlutum á almennu nótunum.

----------------------------Yfirlýsing G8 fundar 19/5/2012

WASHINGTON (MNI) - The following is the text of a communique of the G8 leaders Saturday following their meeting in Camp David:

Our imperative is to promote growth and jobs.

The global economic recovery shows signs of promise, but significant headwinds persist.

Against this background, we commit to take all necessary steps to strengthen and reinvigorate our economies and combat financial stresses, recognizing that the right measures are not the same for each of us.

We welcome the ongoing discussion in Europe on how to generate growth, while maintaining a firm commitment to implement fiscal consolidation to be assessed on a structural basis. We agree on the importance of a strong and cohesive Eurozone for global stability and recovery, and we affirm our interest in Greece remaining in the Eurozone while respecting its commitments. We all have an interest in the success of specific measures to strengthen the resilience of the Eurozone and growth in Europe. We support Euro Area Leaders resolve to address the strains in the Eurozone in a credible and timely manner and in a manner that fosters confidence, stability and growth.

We agree that all of our governments need to take actions to boost confidence and nurture recovery including reforms to raise productivity, growth and demand within a sustainable, credible and non-inflationary macroeconomic framework. We commit to fiscal responsibility and, in this context, we support sound and sustainable fiscal consolidation policies that take into account countries evolving economic conditions and underpin confidence and economic recovery.

To raise productivity and growth potential in our economies, we support structural reforms, and investments in education and in modern infrastructure, as appropriate. Investment initiatives can be financed using a range of mechanisms, including leveraging the private sector. Sound financial measures, to which we are committed, should build stronger systems over time while not choking off near-term credit growth. We commit to promote investment to underpin demand, including support for small businesses and public-private partnerships.

Robust international trade, investment and market integration are key drivers of strong sustainable and balanced growth. We underscore the importance of open markets and a fair, strong, rules-based trading system. We will honor our commitment to refrain from protectionist measures, protect investments and pursue bilateral, plurilateral, and multilateral efforts, consistent with and supportive of the WTO framework, to reduce barriers to trade and investment and maintain open markets. We call on the broader international community to do likewise. Recognizing that unnecessary differences and overly burdensome regulatory standards serve as significant barriers to trade, we support efforts towards regulatory coherence and better alignment of standards to further promote trade and growth.

Given the importance of intellectual property rights (IPR) to stimulating job and economic growth, we affirm the significance of high standards for IPR protection and enforcement, including through international legal instruments and mutual assistance agreements, as well as through government procurement processes, private-sector voluntary codes of best practices, and enhanced customs cooperation, while promoting the free flow of information. To protect public health and consumer safety, we also commit to exchange information on rogue internet pharmacy sites in accordance with national law and share best practices on combating counterfeit medical products.

** MNI Washington Bureau: 202-371-2121 **

----------------------------Yfirlýsing G8 fundar 19/5/2012

Niðurstaða

Ég held að enginn hafi reiknað með því, að G8 fundurinn myndi leysa einhver mál. Sjálfsagt vegna lágra eftirvæntinga, verður þessi yfirlísing mjög fljót að falla í gleimskunnar dá, eins og hún á skilið.

Það hve almenn hún er - getur gefið vísbendingum um ágreining milli aðila.

Að ekki hafi verið unnt að ná samkomulagi um aðgerðir.

Kv.

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-