16.7.2011 | 17:22

"AAA" - bólan mikla. Maður gapir - þetta er svo ótrúlegt!

Það er hreint magnað helvíti að líta á nýja skýrslu Bank of International Settlements, um útþenslu þeirra fjármálagerninga, sem hafa síðan skekið heiminn í fjármálakreppunni, sem hófst 2008 og engin endimörk virðast vera á í dag.

Titillinn hljómar svona álíka þurrt og sandpappír. En, þ.e. innihaldið sem skiptir máli. En þarna er fjallað um gríðarlegann vöxt "asset based securisation"eða afleiða.

Bank For International Settlements - Report on asset securitisation incentives Full publication

Ef við erum að leita að stóra glæp matsfyrirtækjanna, þá er það samsæri milli þeirra og bankastofnana, um að AAA-stimpla afleiður í óskaplegum mæli, - þá þóknun fyrir.

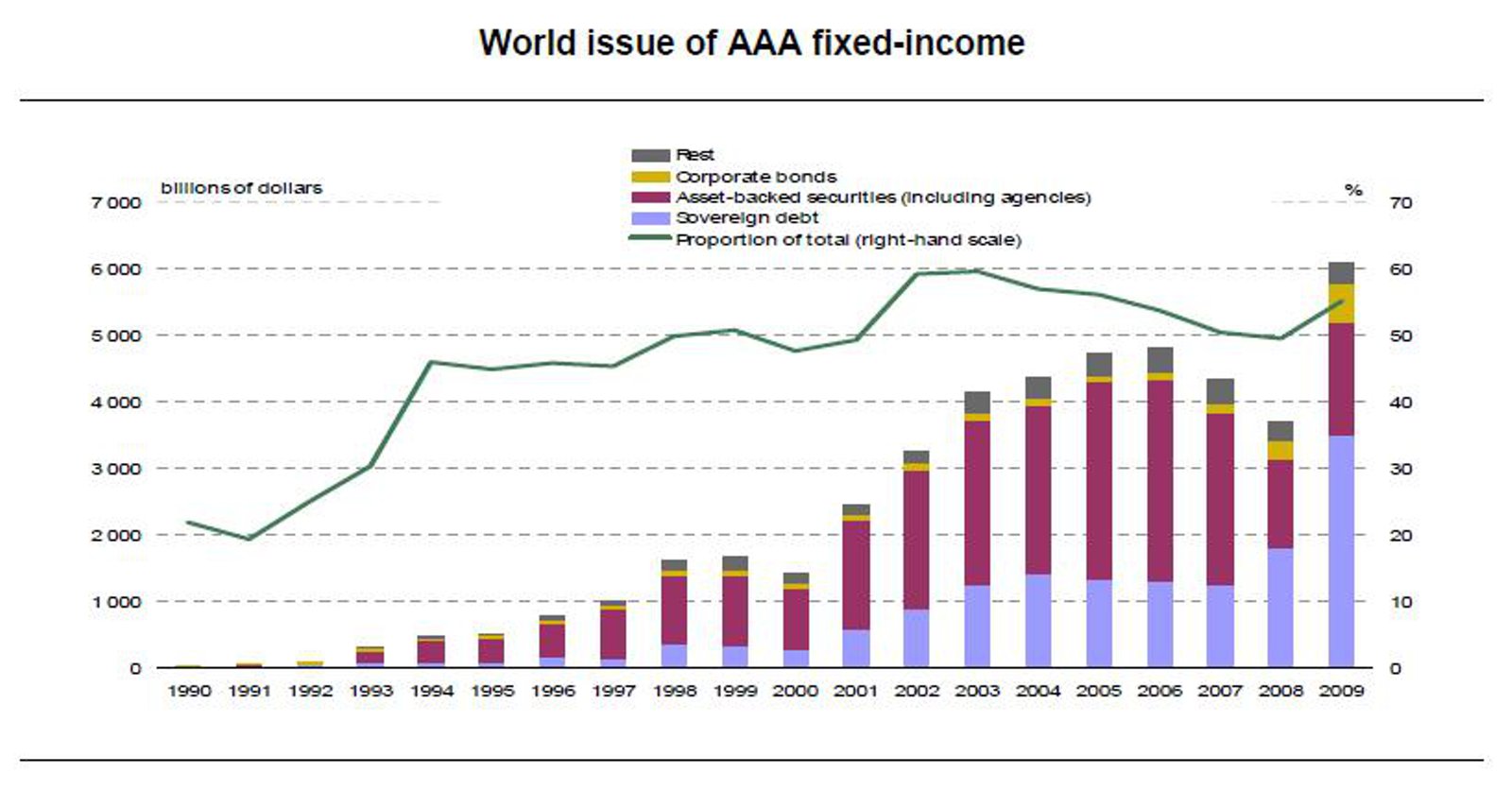

Eins og þið sjáið á myndinni til hægri (sjá bls. 14 PDF eða 6 skv. blaðsíðutali BIS skýrslu)er vöxtur slíkra "öruggra fjármála eigna" magnaður á sl. 15 árum.

"Between 1990 and 2006, the year in which the series of ABS (asset based securities) issues peaked, assets with the highest credit rating rose from a little over 20 per cent of total rated fixed-income issues to almost 55 per cent."

"Specifically, during this period, ABS accounted for 64 per cent of the total growth of gross issues of long-term fixed-income AAA-rated assets, compared with 27 per cent attributable to the growth in public debt, 2 per cent to corporate debt and 8 per cent to other products."

Þetta var sem sagt "afleiðubólan."

- Vöxtur afleiða "asset based securities" er fyrra megin stefið, það virðist vera orðið að bólu 2001.

- Síðan er það skuldadæmi ríkissjóðanna þ.e. gríðarleg útþensla ríkisskulda eftir 2007.

- Þessi mynd endar 2009 sennilega einfaldlega vegna þess að BIS er ekki búinn að ljúka gagnavinnslu fyrir nýrri gögn. En ljóst er að þessi útþensla ríkisskulda hefur áfram haldið á fullum dampi á sl. ári og þessu, og engin lok á því eru sýnileg í dag.

Bendi einnig á mynd bls. 12 í PDF en 4 í skýrslunni.

Þar sést mynd þar sem öllum helstu heimshagkerfum er skellt inn í eina samfellu, og sýnir myndin áætlun fyrir annars vegar "viðskiptahalla" þ.e. þau hagkerfi sem eru þeim megin í heildardæminu, síðan "viðskipta-afgang" þ.e. þau hagkerfi sem eru þeim megin í heildardæminu.

Greinilegt að Kína er haft innan "emerging economies" liðarins, og vöxtur Kína skýrir væntanlega að "emerging economies" fara í nettó viðskipta-afgang upp úr 2001.

Áhugaverðast er þó sennilega nær samfelldur viðskiptahalli Bandar. frá 1983.

Áhugavert einnig að ESB er hallameginn alveg frá 2001, eða allan þann tíma sem Evran hefur verið gefin út sem gildur gjaldmiðill, en Evrumynnt og seðlar komu fram 2002.

Bendi einnig á mynd bls. 15 pdf eða 7 í skv. blaðsíðutali skýrslu!

"Finally, Figure 4 highlights that many securitisation programs received a high credit rating.

- "While during the period 1990 to 2006, the average percentage of corporate issues with a AAA rating, compared with total corporate issues, was 9 per cent, "

- "this proportion reached 48 per cent for sovereign issues, and 75 per cent in the case of securitisations."

- In other words, over the course of less than a decade, securitisation had created the most AAA-rated securities."

Stórt undirliggjandi þema frá 2001 - er viðskiptahalli Evrópu og Bandar. við Kína, Japan og OPEC löndin.

- Samkvæmt BIS skýrslunni - vegna hlutfallslegrar vanþróunar fjármálastofnana í "emerging economies" skv. því sem BIS segir, hafi aðilar í þeim ríkjum fjárfest gífurlegt fjármagn í afleiðum sen í boði voru frá einkareknum fjármálastofnunum í Evrópu og Bandar., sem taldar voru öruggar og gáfu háar rentur - því virtist mjög góð fjárfesting.

- Mikil eftirspurn eftir afleiðum, hafi svo knúið fram mjög sterka hvöt fyrir fjármálastofnanir, til að búa til sem mest af þeim - svo framboð væri fyrir eftirspurn.

- BIS er eiginlega að segja, að það sé samhengi milli viðskiptahalla Evrópu og Bandar., gróðans sem OPEC ríkin, Kína og flr. ríki SA-Asíu, og Japan - þurftu að ávaxta; og mikla útgáfu afleiða á sl. áratug.

"Still, the increase in the demand for low-risk assets has not been limited to emerging economies and oil exporters. In fact, some factors that are present in many industrialised economies, including the growth in funds managed by insurance companies and pension funds, together with the introduction of some prudential standards, have also led to an increase in the demand for safer assets."

Annað undirliggjandi þema, hlutverk lífeyrissjóða og tryggingasjóða!

- Þó svo að kaldhæðið sé frá að segja, þá hafi áhersla um að auka öryggi fjárfestinga lífeyrissjóða í Evrópu og Bandar. svo og tryggingasjóða tryggingafélaga, - og verið drifkraftur eftirspurnar af þeirra hendi eftir afleiðum.

- Sem voru alveg fram að fjármálakreppunni - "triple A rated".

- Enda sést þetta á því að öflug eftirspurn fór af stað eftir afleiðum frá cirka 1993.

- Merkilegt - að það virðist eiga sér stað, um leið og Clinton Forseti, afnemur lögbundinn aðskilnað milli fjárfestingar-banka og þ.s. áður voru kallaðir viðskiptabankar, svo í dag er þetta allt undir sama hattinum; að afleiður fara að dreifast um fjármálakerfið.

Afleiðubólan mikla!

"Specifically, through the pooling of a large number of loans into one single fund, securitisation allowed for the diversification of risks and hence for the mitigation of individual-loan idiosyncratic risk. In this way, securitisation was intended to dilute risks by segregating and prioritising cash flows and so create assets with various levels of credit risk."

- Það eru afleiðurnar - ef fólk man svo langt aftur sem 2008 - sem voru að stórum hluta undirrót vandans, sem skók heiminn!

- En eins og líst að ofan, þá var þetta aðferð sem átti að dreifa áhættu - að dreifa áhættu var mikið tískuorð á sl. 15 árum.

- Að dreifa áhættu - átti að vera gott; en síðar meir hefur komið í ljós að dreifð áhætta þíðir einnig að - höggið dreifist á marga og því skaðinn einnig.

- Þannig að allt í einu, er allt fjármálakerfið undir - orðið holt að innan, fallvalt.

- Að hluta til er málið, að svo mikið var gefið út af afleiðum - að gæðaeftirlit virðist hafa gefið sig einhvers staðar í ferlinu - eða því var jafnvel steingleimt fremur snemma í ferlinu enda átti það ekki að vera vandi að eitt slæmt lán væri í pakka hin lánin í pakkanum myndu dekka það tap.

- Söluaðilar græddu einnig á að selja sem mest - síðan þá gátu þeir sem gáfu út lán skilið áhættuna eftir þegar þeir voru búnir að selja lánapakkana frá sér vöndlaða saman í afleiður.

- Margir virðast hafa notfært sér slíkt - til að auðsýna mikið ábyrgðaleysi í útlánastefnu - því þeir gátu losnað við áhættuna með svo auðveldum hætti. Dreift henni út í fjármálakerfið.

- Þannig - að afleiður urðu sem sagt að eitri.

- En ef menn hugsa aðeins, það að aðilar gátu selt lán frá sér - þíddi að þá losuðu þeir sig einnig samtímis við alla frekari áhættu af þeim.

- Þá fór einnig kvatinn fyrir þá aðila til að vanda sig - því þú vandar þig við þ.s. þú sjálfur átt í hættu.

- En hirtu gróðann af sölunni - þ.e. þóknunina fyrir hverja sölu - fyrst fyrir að veita lán sem þeir rukkuðu lánþegann fyrir, en síðan gróðann af sölu pakkans eða afleiðunnar, þegar þeir voru búnir að vöndla nokkum lánadæmum saman.

- Slíkir aðilar hámörkuðu sinn gróða með sem mestum fj. sala - svo þeir aðilar höfðu sterkar hvatir til að sýna sem minnsta ábyrgð eða sem mest ábyrgðaleysi.

- Það má segja, að þau fjölmörgu fjármálafyrirtæki, sem sérhæfðu sig í að gefa út lán sem þau seldu jafnóðum - hafi orðið eins og meinvörp krabbameins innan líkama fjármálakerfis heimsins, og afleiðurnar að krabbafrumum sem þær dreifðu um fjármálakerfið og sýktu það þar-með.

- En, ef fólk man eftir undirmálslánunum svokölluðu, sem voru "trigger" fyrir krýsuna, það sem þá gerðist var, að aðilar allt í einu skildu að þeir í reynd höfðu mjög litla hugmynd um það, hve öruggar mikill fjöldi útgefinna afleiða raunverulega var.

- Sem þíddi að raunvirði þeirra allt í einu, varð óljóst - þar sem bankar höfðu fjárfest gríðarlega í þessu þ.s. þær þóttu svo öruggar áður, þannig þær voru verulegur hluti eiginfjármyndandi eigna, þá allt í einu byrtist óskapleg hola eða gjá í bókhaldi stórs fj. fjármálastofnana.

- Stöndugar stofnanir - voru allt í einu komnar með risastórann mínus.

- Svo, komu ríkisstj. til og redduðu með skattfé miklum fj. stærri fjármálastofnana, sem framkallaði mikla skuldauakningu stjv. í löndum í Evrópu og Bandar.

- Þróun sem enn sér ekki fyrir endann á, hröð aukning skulda ríkissjóða.

Við undirmálskrýsunni hefur tekið skuldakrýsan mikla!

- Enn er ástandið slæmt í bankakerfunum - bankar fallvaltir. En, krýsan sem hófst á undirmálslánum, varð síðan að afleiðukrýsunni miklu, gerðist síðan einnig "trigger" fyrir aðra sem tekið hefur við í framhaldinu.

- En bankakrýsan sprengdi gat á imsar neyslubólur sem höfðu myndast í Evrópu og Bandar. á tíma mjög lausrar fjármálastefnu sl. áratugar - þannig að ofan á vanda banka, bætist útbreiddur skuldavandi almennings í mörgum löndum.

- Atvinnulíf hafði einnig sukkað, í krafti ódýrra lána er í boði voru á umliðnum áratug, og sú fjárfestingabóla sprakk einnig. Svo eftir sitja viða um hagkerfi Evrópu einnig mjög skuldsett atvinnulíf.

- Bankakrýsa.

- Skuldakrýsa almennings.

- Skuldakrýsa atvinnulífs.

- Skuldakrýsa ríkissjóða.

Það virðist einungis ein útleið - massív peningaprentun!

- Hún er í reynd aðferð til að eyða upp skuldum.

- Sennilega eina raunhæfa aðferðin sem eftir er.

- Hinn valkosturinn virðist vera stórfellt hrun í fjöldagjaldþrotum ríkissjóða beggja vegna Atlantshafsins, sennilega um leið hrun helstu fjármálastofnana.

- Svo myndi taka við jafnvel enn dýpri kreppa en á 4. áratugnum.

En ef seðlaprentun er sett á útopnu í Evrópu og Bandar. samtímis, þá mun eiga sér stað stórfellt raunverðfall megingjaldmiðla þeirra meginhagkerfa.

Það leiðir að sjálfsögðu til stórfellds hruns lífskjara - en þau eru hvort sem er óverjanleg - þau myndu sennilega verða fyrir enn stærra tjóni - ef hin útkoman verður í staðinn.

En, hvað einnig á sér stað, er stórfellt verðhrun skulda í þeim gjaldmiðlum.

Með þeim hætti, má raunverðlækka allar skuldir - sem þíðir auðvitað að aðilar sem eiga þær tapa gríðarlega miklu.

En þeir bjargast vart hvort sem er - ef hin útkoman verður ofan á - sennilega framkallar leið A einnig skárri útkomu fyrir þá - þ.s. hagkerfin sennilega rétta hraðar við sér.

Áhugavert er að Deutche Bank segir það sama:

- "Our argument was that never before in observable economic history have so many countries had so much combined Government and Financial (G+F) Debt."

- "Many, many countries have defaulted through history with much lower debt. "

- "Printing money might end up being the only option as the debt levels are just too large across the Western World."

Sjá einnig vef-fréttablað, Deutche Bank - Fixed Income, 8. júlí sl.

Bls. 26

"These assumptions imply that for Italy in our base case average nominal GDP growth is 3.4%, average cyclically adjusted primary balance is 2.8% while the average implied interest rate on debt is 4.35%. In this scenario, we find that the Debt/GDP in Italy peaks in 2011 at 120% and declines to 88% by 2030. However, if nominal GDP growth is weaker by 1% each year and there is a 100bp increase in the marginal interest rate cost (transmitted gradually over the next 7 years) we find that the debt/GDP ratio remains flat at the 120% level over the forecast horizon. Any further shock is likely to put the debt trajectory on an unsustainable path."

"For Spain, the base case implies average nominal GDP growth of 4.6% (but with reasonably low GDP growth over the first few years), average cyclically adjusted primary balance of -0.25% and average implied interest rate on debt of 3.75%. We also include in our base case an increase in debt of EUR 70bn in 2011 to account for recapitalisation costs of the banking system. In this baseline scenario we find that Spanish debt/GDP peaks at 79% in 2014-15 before declining to 65% by 2030. Using similar scenarios as in the case of Italy, we find that a 1% lower nominal GDP growth together with a 1% increase in the marginal interest rate cost (transmitted gradually over the next 7 years) we find that the debt level stabilises at around 85%. Any further shocks to the system as with Italy would see the debt trajectory on an unsustainable path. "

- Ítalía þarf sem sagt að lágmarki 2,4% hagvöxt - Spánn 3,6% hagvöxt; til þess eins að skuldastaðan nái jafnvægi - þ.e. minnki hvorki né aukist.

- Minni hagvöxtur í báðum tilvikum - þíði að skuldir séu ósjálfbærar.

- Miðað við núverandi stöðu er ekki útlit fyrir slíkann vöxt - en bæði hagkerfin eru á "0" punkti hagvaxtarlega, reyndar skv. spá á Ítalía einungis að vaxa cirka 1% í ár. Einungis með stórfelldri losun um vaxtargetu, væri unnt að nálgast vöxt upp á ofangreindar tölur, hjá báðum löndum.

Má reikna með miklum hamagangi á mörkuðum nk. mánudag - út af niðurstöðum banka stess prófa ESB sem fram komu á föstudaginn!

Eight banks fail Europe stress tests :"Five banks in Spain, two in Greece and one in Austria flunked the test. Expectations were for five to 15 banks to fall short and need to raise 10 billion euros or more in capital."

Nine banks fail Europe stress tests :"“Near-fail” banks... which also have substantial exposure to risky sovereign nations...12 banks fall into that category – seven in Spain; two in Greece; two in Portugal and one in Cyprus.""

Þessi niðurstaða undirskorar gríðarlega veikleika innan spánska hagkerfisins - en þar sprakk bankabóla eins og á Írlandi og ef eitthvað er - ennþá stærri.

Spánv. hefur samt tekist fram að þessu að halda bönkunum sínum á floti.

En, eftir niðurstöðu banka-stress prófanna á föstudaginn - má búast við miklum hávaða á Spáni, hruni verðlags hlutabréfa.

En síðan er einnig farið að gagnrína þessi stress-próf. En grunsamlegt þykir að - það voru ekki allir grísku bankarnir er féllu. Einnig að aftur, féll enginn írskur banki. Síðan enginn í Þýskalandi eða Frakkandi, ekki neinn heldur í Bretlandi.

After Only Eight of 90 Lenders Flunk, Skeptics Question Rigor of 'Stress Tests'

Niðurstaða

Ég undirskora það sem ég sagði í gær. En ég held að framundan sé mjög mikil skerðing lífskjara í Evrópu og Bandaríkjunum, á næstu misserum. En, ekkert virðist framundan annað en áframhaldandi stöðug aukning skulda helstu hagkerfa. Crunsh-tíma er ekki unnt að nákvæmlega tímasetja.

En, þó svo að rétt fyrir helgi hafi ríkisstj. Ítalíu tekist að fá samþykktann niðurskurðarpakka - þá er nær enginn niðurskurður skv. honu framkv. strax, heldur kemur til framkv. næsta og þarnæsta ár. Né er þar að finna, neitt til að stuðla að hagvexti.

Svo, það verður vart séð að sú framkv. muni hjálpa Ítalíu. Fremur muni þetta líkjast því sem áður sást, að ríkisstj. Írlands - Portúgals og Grikklands, reyndu síðustu mánuði og vikur fyrir eiginlegt hrun að innleiða fjárlaga-pakka sem virtust fremur hafa það hlutverk að dreifa ryki framan í fjárfesta, en um það að framkv. raunverulegar breytingar. En, þ.s. til þarf svo Ítalía og Spánn komist úr vanda, er sennilega svo djúpstætt og auki seinvirkt í framkv., að úr því sem komið er verði hvorugu landi bjargað - af eigin rammleik.

Einungis allsherjar sameiginleg lausn sé möguleg - hafi möguleika. Það sé að sett sé á nokkurs konar sameiginleg ábyrgð á skuldum, síðan seðlaprentvélar settar á fullt - til að verðfella evruna og skuldirnar um leið.

Bandar. þurfa mjög líklega að gera það hið sama - þetta verði samt skárri niðurstaða en fjöldagjaldþrot ríkissjóða, og bankakerfa - sem sennilega skilar enn verri útkomu fyrir almenning.

---------------------

Í Evrópu má samt vera að stærra hrun verði valið frekar en þessi leið, vegna andstöðu tiltekinna þjóða við slíka verðbólguleið.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 19:27 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (6.5.): 40

- Sl. sólarhring: 52

- Sl. viku: 305

- Frá upphafi: 847481

Annað

- Innlit í dag: 40

- Innlit sl. viku: 302

- Gestir í dag: 40

- IP-tölur í dag: 39

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Sem sagt, menn verða að fara herða sultarólina- eða þeir amk. þeir sem hafa hana.

Eggert Guðmundsson, 16.7.2011 kl. 21:50

Þú sérð hver stóri glæpurinn er hjá matsfyrirtækjunum - að í samvinnu við helstu banka og fjármálastofnanir, AAA - stimpla útgefnar afleiður; sem síðan urðu að gildru fyrir fj. aðila - sem áttu sér einskis ílls von þ.e. lífeyrissjóði, tryggingafélög sem voru að ávaxta sína sjóði í því sem þau treystu að væru örugg fjárfesting, sveitarfélög - auðvitað verul. fj. banka sem sjálfir féllu í það dæmi.

Kannski var glæpurinn framinn án raun skilnings á orsök og afleiðingu, menn sáu ekki fyrir þessar hrikalegu afleiðingar.

Þó svo sé, er þetta útkoman að með því að AAA-stimpla þessi dæmi, bjuggu þau til eitraða gildru fyrir heims fjármálakerfið.

Kv.

Einar Björn Bjarnason, 16.7.2011 kl. 22:22

Þetta er búið að vera meðvituð og kerfisbundin leið til þess að skapa þetta endalausa kaos.

Í ringulreiðinni koma þeir vilja sínum fram.

Peningavaldið er að beina sér til Afríku, grafa á undan BNA-Kína og ESB - láta þessi veldi fara saman.

Fjármögnun framtíðarinnar felst í stríði.

Eggert Guðmundsson, 16.7.2011 kl. 23:14

Þó svo allt peningakerfið hryndi, þíddi það ekki nein endalok Kína - kannski ESB, en þjóðirnar væru enn til staðar þ.e. ríkin. Það væru önnur einnig. Heimurinn myndi rísa aftur fyrir rest, - eftir langa mjög langa kreppu.

Þessi peningamenn sem þú vísar til, missa einnig sitt ef kerfið dettur um koll. En ef peningakerfið dettur alveg, þá breytist eðli kerfisins aftur til baka til þess, að þeir öflugu verða þeir sem hafa yfir að ráða mörgum vinnandi höndum, sem geta framleitt. Þú myndir ekki græða á að ráða yfir Afríku þá neitt sérstaklega. Þó svo þar sé að finna einhver hráefni, þá vantar þar enn marga grunnþætti sem gamalgróin hagkerfi hafa, og verða aftur þá verðmætir. En, hrun kerfisins þíðir að auðurinn sem byggist á því hverfur, nema aðilar nái að tryggja sér verðmæti sem áfram verða verðmæt, eftir hrunið.

Það sem þá verður verðmætt, sannarlega auðlyndir en meir svo sjálf framleiðslugetan sem býr í gamaldags iðnsvæðum. Þannig, fjölmenn hagkerfi með iðnað og sæmilegann aðgang að hráefnum - öðlast þá aukið mikilvægi aftur. Gömlu iðnaðarhagkerfin í Evrópu gætu átt endurnýjun lífdaga - tæki slatta af árum, Þýskaland gæti orðið barasta nokkuð öflugt, detroit í Bandar. og ryðbeltið svokallaða þar gæti einnig endurnýjast - einnig eftir mörg kreppuár.

Peningar yrðu ekki slíkt ráðandi afl sem þeir eru nú. En hrun myndi gera pappírsgjaldmiðlana og því einnig auð á þeirra grundvelli, verðlausann.

Þetta er ekki útkoma sem svokölluð peningaöfl vilja, fremur þeirra sjálfeyðing. Ekki því líklegt að þau myndu vilja slíka útkomu.

Kv.

Einar Björn Bjarnason, 17.7.2011 kl. 00:34

Það sem Samfylkingin hefur kallað "Gamaldags atvinnuvegi" lifir af annað ekki.

Snorri Hansson, 17.7.2011 kl. 17:21

Það má segja það. Seinheppnir Samfóar - alltaf 10 árum á eftir a.m.k.

Kv.

Einar Björn Bjarnason, 17.7.2011 kl. 20:57

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning