1.4.2014 | 00:39

Þó að verðbólga mælist einungis 0,5% á evrusvæði, tekur Seðlabanki Evrópu sennilega enga róttæka ákvörðun

Þó að fljótt á litið virðist sem að lækkun verðbólgu úr 0,7% í 0,5% sé varasöm. En svokölluð kjarnaverðbólga virðist vera lítt breitt þ.e. 0,8%. En þá eru teknir út þættir sem hafa mikla verð-sveiflutíðni.

Þ.s. sennilega er varasamt, er hve lág verðbólga er í landi eins og Þýskalandi, þ.e. einungis 0,9%.

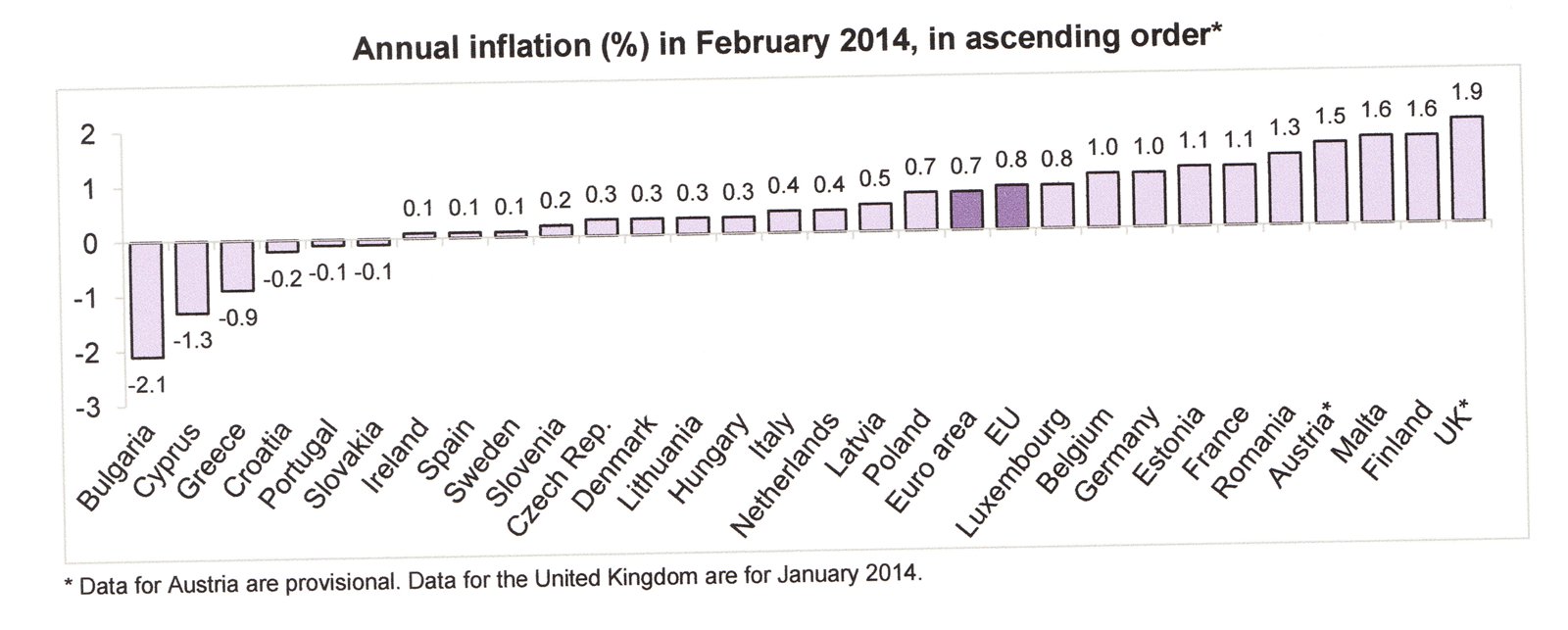

Myndin að neðan sýnir verðbólgu febrúar í ESB ríkjum - ekki nýjustu tölur

Þ.s. ég held að sé "varasamt" er hve lág verðbólgan er í löndum sem ekki eru í efnahagsvanda. Skv. tölum nú, mælist verðbólga í Þýskalandi enn lægri en þarna er sýnd. Eða 0,9%. Á Spáni lækkuðu verð um 0,2%.

Hún er alls staðar - - lægri en 2%. Og í mjög mörgum löndum, lægri en 1%.

Og í meir en helmingi landanna, lægri en 0,5%.

Euro area annual inflation down to 0.5%

Another Worrisome Drop in Euro Zone Inflation

Euro Area Inflation May Decline To New Low Of 0.5%

Þegar verðbólga er þetta lág, þá þarf líklega ekki neitt risa áfall, til þess að toga hana niður fyrir "0" í meðaltali landanna.

Það eru hættur þarna úti:

- US Federal Reserve - - ætlar að hætta prentun á árinu. Það má því búast við frekari flótta fjármagns frá "ný-iðnvæddum" löndum, og frekari gengislækkun gjaldmiðla þeirra landa. Möguleiki á kreppu í einhverjum þeirra landa er til staðar.

- Þ.s. síðan Kína, sem hefur verið að sýna bersýnileg einkenni þess, að þar sé að hægja á hagkerfinu. Og að stjv. séu að sprengja lánabólu - vísvitandi. Þ.e. raunveruleg hætta innan Kína á snöggri kreppu í einkahagkerfinu. Þó sennilegt sé að Kína detti ekki alla leið í samdrátt - - þ.s. stjv. Kína, eru líkleg til að auka framkvæmdir á móti. Þá mundi það samt sem áður leiða til þess, að verulega mundi hægja á hagvexti þar í landi heilt yfir litið.

- Svo má ekki gleyma deilunni við Rússa. En ef menn æsa sig upp í efnahagslegar refsiaðgerðir á Rússland sem bíta, geta þær einnig bitið á móti á Evrópu.

Þ.e. ekki síst út af þeim hættum -- sem hik "ECB" mánuð eftir mánuð, getur reynst áhættusamt.

En vísbendingar eru uppi um að "últra-lágverðbólgu ástand," sé a.m.k. að festa sig í sessi. Miðað við það hve lélegur framtíðar hagvöxtur verður sennilega í Evrópu - - gæti það verið staðan til framtíðar. Að verðbólga verði á bilinu 0-1%.

En þegar hún er það lág, verður það viðvarandi áhætta, að efnahagsáfall - - framkalli allt í einu verðhjöðnun.

Eins og Japan sýnir - - þá þegar væntingar um verðhjöðnun hafa fests í sessi. Er greinilega erfitt að snúa því ástandi við. Þrátt fyrir mikla peningaprentun í rúmt ár - - er verðbólga í Japan enn að mælast vel undir 2%.

Ef Evrópu tekst ekki að komast upp úr þeirri efnahaglegu nær kyrrstöðu, sem stefnir í - - þá mun líklega mikið atvinnuleysi einnig vera til frambúðar.

Niðurstaða

Þrátt fyrir að staðan á evrusvæði sýni að ástand mjög lágrar verðbólgu virðist ætla að festast í sessi. Sem er ekki beint í takt við peningamarkmið Seðlabanka Evrópu, að verðbólga eigi að vera sem næst 2%. Virðist ekki sérlega líklegt að "ECB" taki róttæka ákvörðun í peningamálum að sinni.

En líklega þarf verðbólga að lækka meir, niður undir "0" til þess að hreyfing komi á mál. Enda með vexti í 0,25%. Er talið þurfa fremur róttæka ákvörðun - ef á að skapa breytingu sem um munar. Tja, eins og peningaprentun.

Líklega sé það einmitt vegna þess, ef á að taka á málum, þarf það að vera róttækt - - að bankaráð "ECB" hikar mánuð eftir mánuð eftir mánuð.

Á meðan virðist mjög lág verðbólga stöðugt vera að festa sig betur í sessi. Þar með einnig sú hætta að magnast, að evrusvæði geti lent í verðhjöðnun.

Kv.

Flokkur: Utanríkismál/alþjóðamál | Breytt s.d. kl. 11:52 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (29.4.): 6

- Sl. sólarhring: 31

- Sl. viku: 492

- Frá upphafi: 847147

Annað

- Innlit í dag: 6

- Innlit sl. viku: 468

- Gestir í dag: 6

- IP-tölur í dag: 6

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Ég verð nú að segja að skoðanir þínar bygjjast á vankunnáttu. Þú ættir að trúa minna á orðagjálfur, og reyna að sjá það sem er að gerast í kringum þig í staðinn.

1. TIl dæmis Svíþjóð, verðbólga er miklu meiri en 0.1%. Hlutir sem eru nauðsynlegir fyrir samgöngur hafa hækkað í verði, svo um munar. En hluti verðbólgunar er "falinn", vegna þess að einstakar verzlanir geta ekki hækkað verð til almennings, þar sem almenningur hefur ekki efni á að borga hærra verð. Þetta þýðir það, að verzlanakeðjur hafa farið á hausinn í tugatali, í bókstaflegri merkingu.

2. Kína, þar eru ekki neinar sveiflur í gangi. Hagvöxtur í Kína, er meiri en áður ... en Kínverjar hafa ekki enn tekið upp "gerfi" bókfærslu, eins og hún gerist hér á vesturlöndum. Þess vegna hverfur hagvöxtur, vegna aukinna umsvifa innanlands. Þ.e.a.s. verð eykst, launakostnaður eykst, o.s.frv.

Hér á vesturlöndum, hefur maður gefið upp rangar vaxtatölur sem byggjast á verðbólgu en ekki raunverulegs hagvaxtar.

Bandaríkin eru á Hausnum, í bókstaflegri merkingu ... allar umræður þaðan, eru þess efnis að reyna að minka traust fólks á öðrum efnahagskerfum. Og beina athyglinni frá hins raunverulega vandamáls, sem er til staðar.

Bjarne Örn Hansen (IP-tala skráð) 1.4.2014 kl. 10:42

"En hluti verðbólgunar er "falinn", vegna þess að einstakar verzlanir geta ekki hækkað verð til almennings, þar sem almenningur hefur ekki efni á að borga hærra verð."

En þetta er einmitt meginástæða verðhjöðnunar hættunnar í Evrópu, að lækkandi lífskjör almennings eru að pína fyrirtæki til að lækka verð, og þ.s. þau þurfa þá að lækka kostnað á móti til að forðast gjaldþrot, pína þau laun enn frekar niður, sem aftur kallar á frekari verðlækkanir er kaupmáttur almennings lækkar frekar.

Þetta er dæmi um verðhjöðnunarhring sem erfitt er að stöðva þegar sá er af stað farinn.

"Bandaríkin eru á Hausnum, í bókstaflegri merkingu..."

Ha, ha - nei. Allt í þeirra eigin peningum. US FED getur prentað eins mikið af þeim og þarf, ef það þarf og mun gera það. Þetta getur ekki klikkað meðan að dollarinn er ca. 80% af heimsviðskiptum. Fátt sem bendir til þess að það hlutfall lækki að ráði í bráð.

"Kínverjar hafa ekki enn tekið upp "gerfi" bókfærslu, eins og hún gerist hér á vesturlöndum. Þess vegna hverfur hagvöxtur, vegna aukinna umsvifa innanlands. Þ.e.a.s. verð eykst, launakostnaður eykst, o.s.frv."

Þ.e. einmitt stór hl. ástæðu þess af hverju einkahagkerfið í Kína stefnir í kreppu. Aukinn launakostnaður er að minnka hagnað, á sama tíma og eftirspurn um heim hefur ekki verið að aukast eins hratt sl. misseri. Og áður var reiknað með.

Það þíðir að fyrirtæki sem hafa verið að veðja á hraðan vöxt, spennt bogann hátt, tekið há lán - - geta lent í vandræðum með þau lán. Og orðið gjaldþrota þó hagvöxtur nemi ekki alfarið staðar.

Hafandi í huga að skuldir einkahagkerfisins í Kína hafa a.m.k. 2-faldast sl. 5 ár, kínv. hagkerfið skuldar í kringum 220% af þjóðarframleiðslu, megnið skuldir fyrirtækja.

Það bendir til þess að til staðar sé klassísk lánabóla innan einkahagkerfisins, af því tagi sem heimurinn hefur svo oft áður séð - - hin klassíska lækning á slíku, er kreppa - sem stendur kannski í 2-3 ár.

Þ.s. kínv. ríkið er ekki gjaldþrota - ekki bankarnir sem kínv.ríkið á og rekur, þá mun þetta sennilega vera alfarið í stíl skammtíma kreppuatburða. Sem hagkerfi í örum vexti. Hafa hingað til alltaf orðið fyrir einhverntíma á sinni vegferð upp velferðarstigann.

Hagvöxtur í Kína ætti að hægja verulega á sér í 2-3 ár, síðan aftur ná dampi. Kínv.ríkið líklega á meðan heldur hagkerfinu uppi með miklum framkvæmdum víða um land, sérstaklega sennilega í V-héröðunum. Þ.s. enn vantar mjög margt að framkvæma.

Kv.

Einar Björn Bjarnason, 1.4.2014 kl. 11:51

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning