10.10.2012 | 23:36

Standard&Poor's lækka lánshæfi Spánar! Spánn þarf að yfirgefa evru!

Skv. frétt Reuters hefur S&P ákveðið að lækka lánshæfi Spánar í BBB-. Sjá: S&P cuts Spain credit rating to near junk. Horfur neikvæðar. Þetta er ekki nema rétt ofan við svokallaðan ruslflokk. Ekki fylgir þessu löng lýsing en skv. fréttinni telur S&P að vegna verri horfa í efnahagsmálum Spánar en áður var gert ráð fyrir, sé greiðslustaða Spánar verri en S&P áður taldi. Þess vegna rétt að fella matið á lánshæfi.

Ég bendi einnig á áhugaverða greiningu AGS: Global Financial Stability Report

"Both Spain and Italy have suffered large-scale capital outflows in the 12 months to June—on the order of €296 billion (27 percent of 2011 GDP) for Spain and €235 billion (15 percent of GDP) for Italy.3" sjá bls. 27.

Enda segir AGS í greiningarskýrslunni, að evrukrýsan sé nú orðin að "fjármagnsflótta-krýsu."

Flóttinn sé megni til innan evrusvæðis, frá S-Evr. til N-Evr.

Afleiðing, að skuldir S-Evr. fari upp, hagkerfin hægi enn frekar á sér í S-Evr., og vaxtakostnaður hækki.

Einungis tilkynning Seðlanka Evrópu frá því síðla sl. sumars, hafi stöðvað atburðarásina frá því að vinda frekar upp á sig.

En sú aðgerð hafi "political implementation risk" þ.e. ECB heimtar að, land sem vilji fá aðgang að því tilboði um kaup án takmarkana, óski fyrst eftir aðstoð frá björgunarsjóði evrusvæðis.

Hingað til, bendir fátt til þess að það verði af virkjun þess tilboðs í bráð, á meðan virðist sem að markaðurinn sé enn að halda andanum niðri - - en þó eru vísbendingar á allra síðustu tveim vikum, að farið sé að draga úr þeirri þolinmæði.

"The currency union is becoming increasingly fragmented between the periphery and the core...Redenomination risk—the possibility that a euro area country will revert to using local currency—has become a driving force behind fragmentation." bls. 30-32

Óttin um endalok evrunnar, er þ.s. hefur verið megin drifkraftur fjármagnsflótta á þessu ári, og skapað vaxandi spennu innan fjármálakerfis álfunnar.

"European cross-border banking groups have been matching their assets and liabilities on a country-by country basis, at least in the periphery"..."For example, French banks recently announced their policy to match assets and liabilities by geographic location and make their subsidiaries’ operations in the euro area periphery less reliant on funding from parent banks."

Þetta er áhugavert, en skv. þessu kjósa franskir og þýskir bankar frekar, að láta útibú sín í S-Evr. "fjármagna sig sjálf" en að móðurfélagið, sé að halda þeim uppi.

Þetta getur bent til þess, að bankastofnanir í Frakkl. og Þýskalandi, séu að undibúa - að gefa upp á bátinn útibú sín í S-Evr. Ef allt fer á versta veg.

"Several large EU banks have already used subsidiaries in the euro area periphery to obtain LTRO funding, and some cross-border banks with operations in the periphery are using periphery sovereign bonds to obtain liquidity from local central banks via their local affiliates..."7Data (available on Bloomberg) reveal that French, German, and Spanish banks have used subsidiaries in periphery countries to obtain LTRO funding."

Annað dæmi um það, að bankar í heimalandi séu hættir að standa að baki fjármögnun útibúa sinna í löndum sem séu talin áhættusöm, að þeir láti útibúin sækja í "neyðarlán" Seðlab. Evr.

"The cutbacks in the supply of credit to the periphery countries are much larger than in the core euro area (Figure 2.16). The supply of total credit in the periphery (including cross-border lending) is expected to decline 9 percent under the baseline policies scenario and almost 18 percent under the weak policies scenario." bls. 35.

Þetta þíðir í reynd, að það er samdráttur í framboði af fjármagni í S-Evr. En ef maður les skýrsluna, kemur einnig fram að fjárfestar hafa einnig verið að yfirgefa svæðið. Þannig, að ekki einungis er samdráttur í framboði á lánsfé, heldur einnig í framboði á fé til fjárfestinga.

Hvort tveggja skaðar löndin í S-Evr.

- "Notwithstanding the recovery of market access for businesses in the periphery following the ECB’s OMTs announcement, the risk of additional downgrades of sovereign credit ratings continues to weigh on the corporate sector.

- Since sovereign ratings typically act as a ceiling on corporate ratings, such downgrades could trigger the migration of ratings for periphery firms to below investment grade.

- For instance, the gap between the average rating of the Spanish corporate sector and the Spanish sovereign has already disappeared after successive sovereign downgrades, implying that the sovereign credit ceiling is becoming increasingly binding (Figure 2.24).

- Since funding costs remain elevated, corporate fundamentals could deteriorate further (see Box 2.4) and add to the negative ratings outlook, especially in Spain. In turn, losses on corporate loans and security purchases could spark further negative repercussions for banks." bls. 39.

Skv. þessu mun líklega lækkun S&P á lánshæfi Spánar, hafa alveg þráðbein neikvæð áhrif á lánshæfi fyrirtækja starfandi á Spáni.

Hækka líklega þeirra fjármagnskostnað, og draga enn frekar úr líkum á því að atvinnulíf sé fært á Spáni að framkalla viðsnúning.

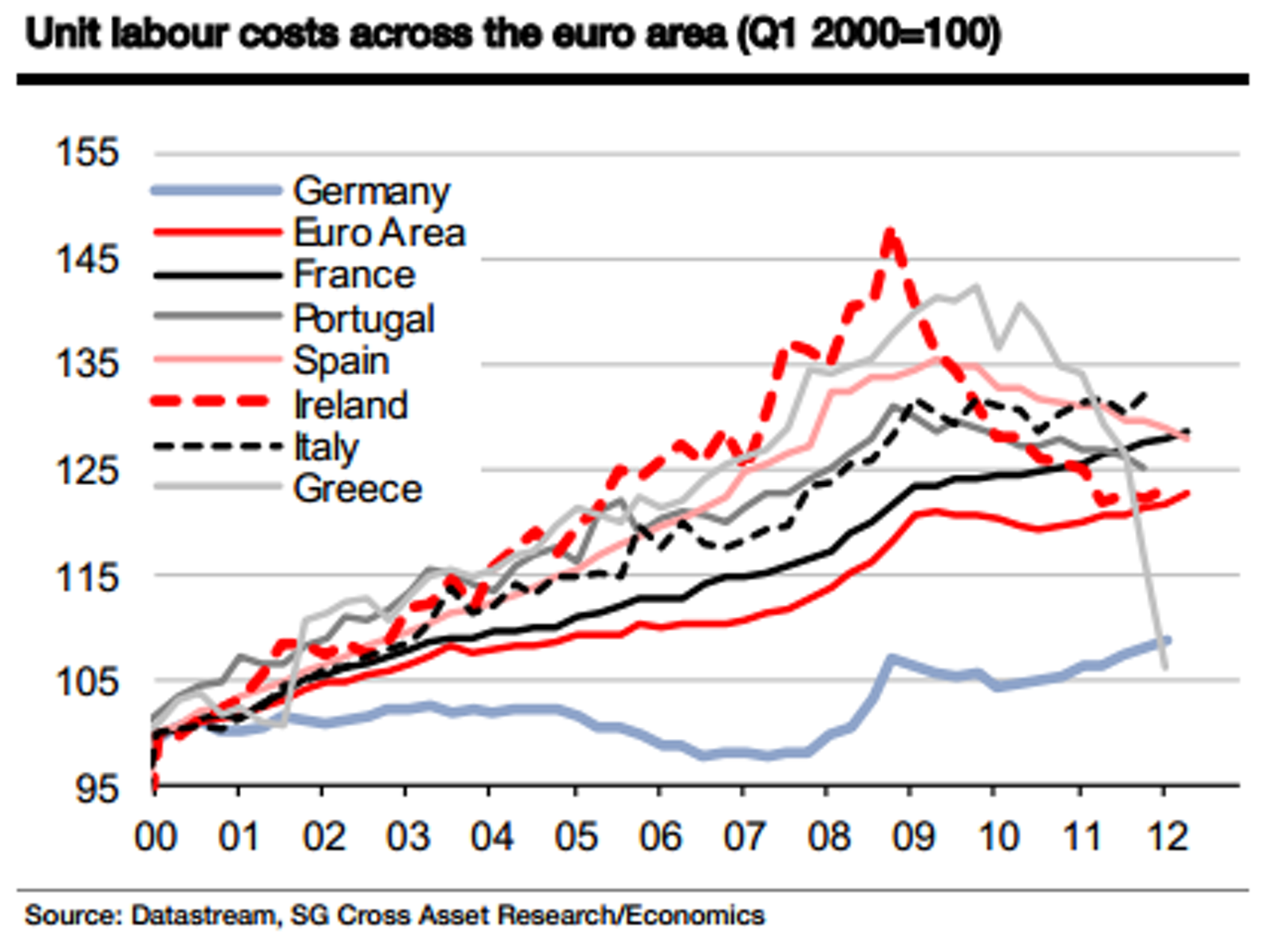

Á Spánn nokkra von innan Evru?

Eins og sést hefur launakostnaður atvinnulífs á Spáni lækkað mjög óverulega síðan kreppan hófst.

Sjáið til sbr. lækkun launakostnaðar á Írlandi, þ.s. tekist hefur að snúa við yfir í smávegis hagvöxt, með grimmum aðhaldsaðgerðum og umtalsverðum launalækkunum.

Skv. greiningu Martin Wolf - Lessons from history on public debt - kemur fram, að í reynd hafi orðið engar launalækkanir á Spáni, heldur hafi í reynd laun hækkað lítilsháttar nettó frá upphafi kreppu. Í stað þess að í Grikklandi og Írlandi hafi þau lækkað.

- Af hverju ætli standi á þessu, að þrátt fyrir um 25% atvinnuleysi, gengur mjög lítt að koma niður launakostnaði á Spáni?

- Mig grunar að þarna komi til að skv. vinnuverndarlögum á Spáni, Ítalíu og Frakklandi einnig, hafa svokallaðir "fastráðnir starfsmenn" mjög mikla vernd gegn því að vera reknir.

- Þetta kemur líklega í veg fyrir að stórfellt atvinnuleysi, sé að skapa nokkurn umtalsverðann niðurþrýsting á laun.

En, þegar störfin hafa slíka vernd, þá lokar það á möguleika vinnuveitenda, að hóta starfsm. brottrekstri ef þeir samþykkja ekki launalækkanir. Það aftur á móti, hafi fyrirtæki á Írlandi getað gert. Þetta skýri líklega muninn.

Fyrir bragðið, sé atvinnuleysið ekki að skila þeim niðurþrýstingi á laun, sem ætla mætti skv. lögmálinu framboði og eftirspurn.

Það gerir mann síðan, mjög svartsýnan á að - - innri aðlögun geti yfirleitt virkað í þessum löndum þ.e. Spáni, Ítalíu og Frakklandi að auki, þegar og ef það kemst í vanda einnig.

- Það þíðir eiginlega, að þ.s. fækkun starfa skapar engan þrýsting á þá sem enn halda störfum sínum -

- að ég sé ekkert annað í kortunum, en að starfandi fyrirtækjum fækki áfram á Spáni og í Ítalíu.

- Atvinnuleysi haldi því áfram að vaxa - vinda upp á sig.

- Og, ástandið haldi því áfram að skaða skatttekjur ríkisins.

----------------------------------

Mér sýnist svarið við spurningunni vera klárt "Nei."

Áhugavert sögulegt dæmi af skuldakreppu Bretlands!

Þetta dæmi er sérdeilis áhugavert, því þ.e. sennilega einna líkast því sem ríki S-Evr. eru að ganga í gegnum.

Þ.e. :

- Háir vextir.

- Of hátt gengi fyrir þau tilteknu hagkerfi.

- Hækkandi skuldir.

- Aðhaldsaðgerðum er beitt, til að framkalla viðsnúning á óhagstæðri þróun skulda.

- Efnahagsbati lætur á sér standa.

Sjá - -World Economic Outlook October 2012 - bls. 110.

----------------------------------------------------

The United Kingdom in 1918:

- In the aftermath of World War I, the United Kingdom’s stock of debt had ballooned to about 140 percent of GDP and prices were more than double their prewar level.

- Policymakers’ priorities were twofold.

- First, return to the gold standard at the prewar parity to restore British trade, prosperity, and prestige (Pollard, 1992, p. 106).

- Second, pay off the debt to preserve Britain’s proverbial creditworthiness.

- Indeed, by returning to prewar parity, the United Kingdom intended to prove its commitment to repay its debt in real terms, rather than in devalued currency.16

- To achieve its objectives the U.K. government implemented a policy mix of severe fiscal austerity and tight monetary policy.

- The primary surplus was kept near 7 percent of GDP throughout the 1920s.17

- This was accomplished through large expenditure decreases, courtesy of the “Geddes axe,” and a continuation of the higher tax levels introduced during the war.18

- On the monetary front, the Bank of England raised interest rates to 7 percent in 1920 to support the return to the prewar parity, which—coupled with the ensuing deflation—delivered extraordinarily high real rates.

- The United Kingdom’s resulting economic performance was very poor. Economic growth was weak and considerably below the advanced economy average, unemployment was high, and deflation was the order of the day (Figure 3.7).

- Real output in 1938 was barely above the level in 1918, and growth averaged about ½ percent a year. This was not merely because of the Great Depression—real output in 1928 was also below that in 1918.

- The export sector was particularly weak as a result of the revaluation of the currency—the real exchange rate drifted up initially as price and wage reductions failed to keep up with the nominal appreciation.

- Unemployment reached 11 percent in 1921. Indeed, the weakness of the labor market was part and parcel of the policy to induce large reductions in prices and, perforce, wages.

- If the policies pursued had successfully reduced debt and restored British growth and prosperity, the short-term costs perhaps would have been acceptable. Unfortunately, they did not.

- In fact, the policies had the opposite effect: British prosperity was hampered by the dual pursuit of prewar parity and fiscal austerity.

- Most European countries were enhancing their competitiveness through exchange rate devaluation, and British export industries suffered accordingly.

- Furthermore, managing the exchange rate forced the Bank of England to maintain high interest rates, which increased the burden of the national debt and generally constrained economic activity—further undermining tax receipts.

- The policy of fiscal austerity, pursued to pay down the debt, further limited growth. Debt continued to rise and was about 170 percent of GDP in 1930 and more than 190 percent of GDP in 1933.

- The effects of deflation, economic growth, interest rates, and fiscal austerity on the public debt can be seen in Figure 3.7, panel 3.

- Primary surpluses contributed on average about 7 percentage points a year,

- but they were easily overwhelmed by deflation and high interest rates,

- which added 12 percentage points a year to the stock of debt.

- Furthermore, there was little to no positive contribution from economic growth.

- Only during 1924–28, when the United Kingdom experienced modest growth, did the debt level actually decline.

----------------------------------------------------

Bretar auðvitað gerðu sér þetta sjálfir - - það var t.d. nett bilun að ætla að hífa upp gengi pundsins, upp að stöðu þeirri er það hafði fyrir stríð.

Fyrir bragðið, verður vegferð Bretlands áhugaverð, því löndin í S-Evr. búa einnig við of hátt gengi, miðað við þeirra hagkerfisstöðu.

"Bank of England" beitti háum vöxtum, til þess að viðhalda þeirri gengisstöðu, til að bregðast við þessu þá var beitt "launalækkunarstefnu."

Það var sem sagt einnig ákveðið, að vinda til baka launahækkunum áranna á undan, það einnig gerir dæmið sambærilegt - - því löndin á evrusvæði verða að beita launalækkunum, og sannarlega eru vextir þeirra "of háir að auki".

Ríkisstjórn Bretlands beitti mjög hörðum niðurskurðar aðgerðum, og náði fram 7% afgangi af ríkisútgjöldum - - sem út í þ.e. farið er "afrek."

En þrátt fyrir það - að viðhalda svo óvenju stórum útgjaldaafgangi allan 3. áratuginn og fram til 1933-34. Þá lækkar skuldir ríkisins, einungis smávegis um miðjan 3. áratuginn í tímabili sem kallað er "the roaring 20s" í Bandar.

En Bretland virðist að mestu hafa misst af þeirri uppsveiflu, hagvöxtur verið lítill þegar hann var á sama tíma mikið meiri í Bandar. En þrátt fyrir þetta, hallar aftur á verri hliðina og Bretland virðist ekki ná að enda 3. áratuginn, í lægri skuldastöðu miðað við þjóðarframleiðslu, en það hóf hann í.

Eins og fram kemur, var efnahagsstaðan 1928 lakari en 1918. Síðasta árið áður en kreppan hófst.

- Takið eftir að hagkerfið á Spáni er líklega verulega minna sveigjanlegt en hagkerfið Bretlands var á 3. áratugnum.

- Í Bretlandi lækkuðu laun raunverulega töluvert.

- Sem var auðvitað partur af ástæðunni, af hverju eftirspurn var léleg.

Án launalækkana - - sé ég ekki hvernig efnahagslífið á Spáni getur haft það af!

Framvinda Spánar líklega verður lakari en framvinda Bretlands á 3. áratugnum.

Niðurstaða

Það er búið að vera ákaflega skrítið limbó á mörkuðum, síðan í júlí. En þá boðaði Mario Draghi það fagnaðarerindi að Seðlabankinn myndi líklega kaupa skuldir ríkja í vanda án takmarkana. Síðan í september, kom það í ljós hvert það tilboð akkúrat er.

Vandinn er að, tíminn lýður og Spánn virðist ekkert á buxunum að virkja tilboðið, því skv. kröfu ECB verður Spánn þá að óska eftir aðstoð.

Það verður áhugavert að sjá viðbrögð markaða við lækkun lánhæfis S&P. En það hlýtur að fara að koma að þeim tímapunkti, að sú von sem kviknaði er tilboð ECB kom fram fari að slökkna.

En ef ríkisstj. Spánar óskar ekki aðstoðar, þá gerist ekkert.

En ríkisstj. Spánar óttast mjög skiljanlega, að vera sett mjög hörð skilyrði af meðlimaríkjum, og hikar því við að setja inn beiðni um hjálp.

En líklega væri Spánn þá knúinn til enn harðari "sparnaðaraðgerða" - og miðað við reynslu Breta af slíkum, en þeir beittu sig virkilega hörðu á 3. áratugnum. Og algerlega án árangurs fyrir rest.

Þó var þeirra hagkerfi örugglega skilvirkara, sérstaklega með sveigjanleg laun - - meðan laun á Spáni einfaldlega virðast ekki vera það.

-------------------------

Spánn virðist einfaldlega verða að fara út úr evrunni.

Hvenær það gerist - tja, veit ég ekki.

Þó sannarlega það sé svo að það sem ekki gangi, muni ekki gera það - - þá stundum tekur slík útkoma nokkurn tíma að koma í ljós.

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 23:42 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynlega hernaðara...

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

Nýjustu athugasemdir

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynleg...: Vandræðin eru að Selensky og allir sem hann leyfir að vera í k... 26.4.2024

- Gríðarlega mikilvægt að Úkraína fær bráðnauðsynleg...: Trump mun ganga frá friðarsamningum þar sem Rússar fá það sem þ... 25.4.2024

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekk...: Grímur - gersamlega hlægileg hugmynd að, Úkraínu-átök, geri Ves... 14.4.2024

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekk...: Stríðið er þegar hafið, en það er unnið á annan hátt. Árásin er... 14.4.2024

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (27.4.): 3

- Sl. sólarhring: 90

- Sl. viku: 438

- Frá upphafi: 847085

Annað

- Innlit í dag: 3

- Innlit sl. viku: 415

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning