Bloggfærslur mánaðarins, júní 2012

Á þessari stundu er þetta eingöngu hugmynd sem rædd er meðal aðildarþjóða evrusvæðis. En ríkisstjórn Spánar er örvæntingarfull - vegna þess hve lántökukostnaður Spánar hefur verið hár undanfarið. Þegar fréttist að hugmyndi Montis hefði náð inn í ályktun fundar G20, þá lækkaði vaxtakrafan fyrir Spán nokkuð þ.e. í rúml. 6,6 í stað 7,16 sem hún var í daginn áður. En ef markaðir verða varir við það, að þetta sé einungis enn ein dauðadæmd hugmyndin - og ekkert annað liggur fyrir.

Má reikna með því, að krafan hækki aftur til baka - og jafnvel verði enn hærri en áður.

Að auki er hætta á við slíkar aðstæður, að alvarlegur fjármagnsflótti hefjist frá Spáni.

Andstaða við hugmynd Monti er þegar orðin opinber!

"Prime Minister Jyrki Katainen said: These are instruments created to secure liquidity for countries in trouble, and the funds are not sufficient for purchases made in the secondary markets." - "The idea is expected to be discussed at a meeting of leaders in Rome on Friday."

"Prime Minister Jyrki Katainen said: These are instruments created to secure liquidity for countries in trouble, and the funds are not sufficient for purchases made in the secondary markets." - "The idea is expected to be discussed at a meeting of leaders in Rome on Friday."

Hann vísar þarna til björgunarsjóða evrusvæðis, sem Monti leggur til að kaupi með beinum hætti skuldabréf þjóða í erfiðleikum - til að halda niðri vaxtakröfunni, tryggja þeim þannig aðgang að lántöku á viðráðanlegum kjörum, án þess að um formlegt björgunarprógramm væri að ræða.

Angela Merkel lagði einnig orð í belg - "There are no concrete plans that I know of but there is the possibility in the EFSF and the ESM to buy bonds on the secondary market, bound up of course always with conditions. But that is a purely theoretical comment about the contractual situation. This is not a subject for debate right now.

Þetta hljómar frekar en hitt sem "nei" - kallar hugmyndina fræðilegan möguleika, sem ekki sé til umræðu þessa stundina.

Það er dálítið sérkennilegt að segja að þessi hugmynd sé ekki hluti af umræðunni!

Síðan virtist hún gefa í skyn að slikar hugmyndir geti einungis verið ræddar á grunni strangra skilyrða.

Merkel Ally Rejects Bailout Concessions for Greece

"In an interview with SPIEGEL ONLINE, Volker Kauder, 62, floor leader of the conservatives' parliamentary group" - "Neither was Kauder in favor of a new proposal for so-called euro bills, jointly issued debt with short maturities. "We reject any form of collectivization of debt," he said. "That violates European and German law.""

Áhrifamikill þingmaður flokks Merkelar, tók ákveðið afstöðu gegn hugmyndum Montis.

""There will never be any purchases without conditions," a German government spokesman said on Wednesday."

South Europe Challenges Germany's Revival Recipe

Ákveðinn Norður / Suður klofningu í mörgum mikilvægum stefnumálum, virðist bersýnilega vera að ágerast innan Evrópusambandsins.

Hollande Says Europe Mulling Having ESM Buy Italian Bonds

Hollande - "“Italy has launched an idea that deserved to be looked at,” Hollande told reporters after a summit of Group of 20 leaders in Los Cabos, Mexico. The proposal is for “virtuous countries like Italy,” which have improved their public finances, to “be able to get funding for their debt” at better rates than countries that didn’t make the same efforts." - "“We’re looking at the ways and means” to use the European Stability Mechanism, the 17-country euro region’s bailout fund, “at these conditions,” Hollande said."

Greinilegt er að; Hollande - Rajoy og Monti, eru sameiginlega að leitast við að þrýsta á um þessar hugmyndir!

Meðan að, Þýskaland - Finnland, og líklega einhverjir flr. eru sannarlega frekar en hitt, að leitast við að dreifa málinu.

Bailout fund should buy euro debt

Hugmyndin virðist einnig njóta stuðnings háttsettra embættismanna innan Framkvæmdastjórnar ESB.

Vandinn er sá, að ef ekkert er gert - er Ítalía sjálf í hættu!

Contagion may drag Italy back to heart of crisis

Fréttin bendir á að markaðurinn í vaxandi mæli sé farinn að slá þessum löndum saman, þannig að vaxtakrafa beggja hækki í vaxandi mæli í takt.

Með skuldir upp á 120% þolir Ítalía líklega enn síður en Spánn að vaxtakrafan haldist mjög há.

En Spánn skuldar um 80% eða 90% ef bætt er við 100ma.€ lántöku - sem enn er ekki formlega frágengin, en ríkisstj. Spánar er að íhuga að klára með aðildarríkjum evrusvæðis.

Það liggur því á að hrinda einhverri aðgerð af stað - sem róar markaði gagnvart Spáni.

Svo "contagion" yfir á Ítalíu haldi ekki áfram að ágerast.

En tregðan til að íhuga slíkar hugmyndir virðist mjög mikil meðal tiltekinna þjóða.

Hingað til hafa þjóðverjar, finnar, hollendingar og austurríkismenn - verið staðfastir í andstöðu við allar hugmyndi um "debt mutualization" þ.e. að færa skuldir yfir á sameiginlega ábyrgð.

Í annan stað er hugmynd Montis mun vægari leið til slíks en aðrar sem áður hafa komið fram - en á hinn bóginn, þá með tíð og tíma yrði sú lausn einnig mjög dýr.

En, ef N-Evr. þjóðirnar halda áfram að vera staðfastar í neitun um það, að taka á sig kostnað - en engin leið er að komast hjá því, að það kosti mjög verulega að tryggja áframhaldandi tilvist evrunnar.

Þá er mjög raunhæf hætta á að hún leggi upp laupana!

Niðurstaða

Það virðist mjög raunhæfur möguleiki á að hugmynd Mario Monti, að nota björgunarsjóðakerfi evrusvæðis, til að halda Ítalíu og Spáni á floti - án þess að um formlega björgun væri að ræða; nái ekki fram að ganga.

Á móti, sé ég engar raunhæfar hugmyndir frá hægrimönnunum í Þýskalandi, Finnlandi, Austurríki og Hollandi.

Þeir virðast beinlínis ætlast til þess, að ríkin í S-Evrópu hafi þetta af, án þeirra aðstoðar. Þau feti leið Eystrasaltlandanna, um innri aðlögun, þó mér sé fyrirmunað að sjá að svo skuldsett lönd, geti nýtt þeirra fordæmi.

Miðað við umræðuna, er ekki útlitið sérlega gott fyrir stóra leiðtogafund ESB aðildarríkja þann 28. Auðvitað getur það svo verið, að aðilar séu að taka sér samningsstöður.

En ef markaðinum virðist sem að þessi von sé einnig að bresta - getur vandi Spánar mjög hratt undið upp á sig. Enda er Spánn orðinn mjög tæpur, þegar.

Nánast hvenær sem er, getur alvarlegur fjármagnsflótti skollið á - og landið hraðbyri silgt í þrot.

Menn eru að leika sér að eldinum, því hrun Spánar mun án efa hrinda af stað heimskreppu. En með honum munu fylgja stærri þúfur, síðan evrusvæði allt leggjast á hliðina.

Kv.

20.6.2012 | 01:24

Er hin stóra lausn á evrusvæði fundin?

Aðeins ítarlegri fréttir hafa nú borist af útspili Mario Monti á G20 fundinum, en honum virðist hafa lokið með þeim hætti, að lokayfirlísing innihélt skuldbindingu þess efnis að aðildarlönd evrusvæðis myndu finna sér leið til að lækka lántökukostnað Spánar og Ítalíu.

Hugmynd Monti er að björgunarsjóður evrusvæðis, einfaldlega kaupi skuldabréf Ítalíu og Spánar, þegar þau eru gefin út - þannig tryggi ítalska og spænska ríkinu lántöku hverju sinni á viðráðanlegu verði.

Ekki er um þá væntanlega sameiginlega ábyrgð á skuldum þeirra landa, nema á þeim sem eru þannig keyptar hverju sinni.

Fræðilega sýnist mér þannig geta verið mögulegt að halda Spáni og Ítalíu rétt svo fljótandi, ef þessari aðferð er beitt.

Það breytir því þó ekki að þau eru í kreppu sem fer versnandi, atvinnuleysi einnig - bankakerfi geta komist í fjármögnunarvanda o.s.frv.

Svo mér sýnist að ef þessi leið sé farin, geti hún keypt nokkurn gálgafrest. En kostnaður mun safnast upp eftir sem á líður.

Ekki virðist þó búið að útfæra þessar hugmyndir nákvæmlega!

Mjög undarleg atburðarás átti sér stað á mörkuðum á þriðjudag!

Mjög undarleg atburðarás átti sér stað á þriðjudag - en veruleg hækkun varð á mörkuðum í Bandaríkjunum og Evrópu. Ástæða hækkananna virðist verulegu leiti vera hinar slæmu fréttir - þó það hljómi öfugsnúið!

Evran hækkaði einnig nokkuð gagnvart dollar!

Global stocks, euro climb on hope of central bank help

Stocks gain on hopes of central bank help

- Skv. Financial Times og Reuters, voru viðbrögð markaða nokkurn veginn á þá leið - að ástandið væri það slæmt, að seðlbankar Bandar., Bretl. og Evrópu, myndu verða nauðbeygðir til að grípa til ráðstafana. Líklega þá að markaðurinn sé að veðja á nýjar eða auknar prentunaraðgerðir.

Hverjar voru hinar slæmu fréttir?

Spanish short-term debt costs reach alarm levels

Spain’s borrowing costs soar at debt sale

"Spain, the euro zone's fourth largest economy, had to pay 5.07 percent to sell 12-month Treasury bills and 5.11 percent to sell 18-month paper - an increase of about 200 basis points on the last auction for the same maturities a month ago. Yields on longer-term bonds are over 7 percent."

Skv. fréttinni, fór lántökukostnaður Spánar fyrir 12 mánaða skuldabréf upp heil 2%, úr 3% í rúmlega 5% - - sem telst vera afskaplega dýrt fyrir 12 mánaða lán, fyrir 4. stærsta hagkerfi evrusvæðis.

Það sem þetta segir, er að ótti markaðarins um stöðu spænska ríkisins næstu mánuðina er að magnast - með öðrum orðum þrátt fyrir verulegar hækkanir á vaxtakröfu fyrir 10 ára bréf, er bilið milli 10 ára láns og láns til eins árs - - > AÐ MINNKA.

Það er klassísk vísbending þess efnis - að stutt sé i að viðkomandi þjóðríki verði hrakið af markaði.

German economic morale dive is sharpest since 1998

Economic Confidence Slumps in Germany, France

- "Mounting worries over the German economic outlook and the fate of the euro zone caused the ZEW's economic expectations index to nosedive to -16.9 in June from May's unrevised 10.8.

- A negative value indicates that more participants expect the economic outlook to worsen than to improve."

Allt í einu hefur átt sér stað stór breyting í væntingum fjárfesta innan Þýskalands!

En fram að þessu hafa ávallt verið flr. fjárfestar bjartsýnir á framtíðina en svartsýnir.

En nú allt í einu hefur orðið viðsnúningur, og mælingin sýnir að nú eru flr. fjárfestar innan þýsks atvinnulífs svartsýnir - en bjartsýnir um framtíð þýsks og evr. viðskiptalífs.

Þetta er alveg glæný vísbending þess efnis, að Þýska efnahagsvélin sé loks að byrja að verða kreppunni í Evrópu að bráð!

-------------------------

Með þessar tvær neikvæðu fréttir á bakinu - hefði maður reiknað með falli markaða!

Ekki að þeir myndu rísa!

En kannski eru markaðir farnir að verða "manic depressive."

Niðurstaða G20 fundarins virðist vera, að hvetja ESB til að lágmarka lántökukostnað Ítalíu og Spánar!

Skv. frétt sem ég sá í gærkveldi, virðist það vera farið að skila sér inn fyrir skelina á þeim, að það geri verið varasamt að lántökukostnaður Spánar sé orðinn svo hár sem hann er!

G20 bid to cut cost of euro borrowing

G20 backs Europe's plans for overhaul to fight crisis

Debt crisis: Spain and Italy to be bailed out in £600 billion deal

"Italy put forward a proposal for the euro zone's rescue funds to start buying the debt of stricken euro-zone countries, such as Spain and Italy to start lowering their financing costs, European officials said. Italian officials have said the plans would be discussed at a meeting of finance ministers this week. But Germany said no specific initiative was discussed in Los Cabos."

Mario Monti þekkir sitt fólk, gamall innanbúðarmaður úr Framkv.stjv. ESB, en skv. frétt Reuters og Financial Times og Telegraph, er komin upp sú hugmynd að halda niðri lántökukostnaði Ítalíu og Spánar, með beitingu björgunarsjóðakerfis Evrusvæðis.

Mér sýnist þetta í fljótu bragði geta verið fær leið fyrir evrusvæði, að kaupa sér gálgafrest.

En ef sameiginlegir sjóðir kaupa jafnóðum skuldabréf þessara ríkja, þá er a.m.k. fræðilega unnt að tryggja að þau fari ekki í einhvers konar stjórnlaust gjaldþrot - sem virkilega var farið að líta úr sem raunhæfur möguleiki fyrir Spán.

Þessi umræða hefur ekki síst gosið upp síðustu tvo dagana, þegar sýnt var að lántökukostnaður Spánar hélt áfram að hækka í þessari viku.

Tillögur þessa efnis, verða þá ræddar meðal leiðtoga Evrópu á næstu dögum.

Fræðilega getur Seðlabanki Evrópu tekið þetta að sér, en líklega yrði hann þó tregur til þess.

Ef björgunarsjóðirnir sjá um þetta, þarf að breyta gildandi starfsreglum um þá, sem væntanlega þíðir að þing einstakra aðildarríkja þurfa aftur að taka þær reglur til formlegrar afgreiðslu - og að auki, að þá verði hvert og eitt aðildarlanda ESB að jánka þeirri breytingu.

En miðað við það hve desperrat ástandið er orðið er það sennilega líklegt að slík vilyrði berist - þó ekki sé unnt að skjóta því föstu.

Þetta væri ekki evrubréf - og ríkin væru ekki að taka ábyrgð á öllum skuldum Ítalíu og Spánar; einungis á þeim hluta sem hefur verið hverju sinni "keyptur."

Sennilega verður engin skjót ákvörðun af eða á, heldur mun málið líklega dragast næstu dagana - sennilega ekki tekin ákvörðun af eða á, fyrr en á fundinum þann 28. júní.

Fyrstu viðbrögð markaða nú á fimmtudagsmorgun, virðist vera - ný von. Álag Spánar virðist lækka eitthvað, og Ítalíu einnig.

Niðurstaða

Spánn færðist enn nær brúninni á þriðjudag þegar umtalsverð hækkun varð í lántökukostnaði Spánar, hvað varðar skammtíma-fjármögnun. En þegar bilið milli langtíma- og skammtíma-lántökukostnaðar fer minnkandi. Er almennt talið að, skammt sér í endalokin.

Lönd í slíkum krýsum hafa endað yfirleitt í fanginu á AGS sl. áratugi. En þ.s. Spánn er meðlimur að ESB og evrusvæði, er hann líklegur til að lenda í fanginu á björgunarsjóðakerfi evrusvæðis.

Á sama tíma bárust fréttir um að, dregið hafi mjög úr bjartsýni þýskra fjárfesta um framtíðina, þ.e. fleiri orðnir svartsýnir en bjartsýnir.

----------------------

Þrátt fyrir þetta, hækkuðu markaðir - sem gengur að manni virðist gegn almennri skynsemi.

Dálítið örvæntingarfullt, að ef þ.e. satt - að markaðir í gær hafi verið að hækka, vegna veðmáls um inngrip seðlabanka heimsins - vegna þess hve ástandið er orðið slæmt.

Á sama tíma, er komin meiri hreyfing á umræðu þess efnis meðal leiðtoga ESB að, það þurfi að niðurgreiða lántökukostnað Spánar og Ítalíu. Hvort það verður að slíku - er þó annað mál.

Sú hugmynd - ef hún verður ofan á - að sameiginlegir sjóðir ESB kaupi ítölsk og spönsk ríkisbréf, jafnóðum og þau eru boðin til sölu. Getur fræðilega haldið þeim löndum á floti.

Spurning þó hve lengi - en vitað er að 3. ára kostnaður slíks prógrams yrði vart undir 800ma.€.

En óvarlegt væri að gera ráð fyrir öðru en slíkt kaup prógramm þyrfti að standa a.m.k. það lengi.

Og þá kemur sú skemmtilega spurning hvað á að gera við öll þessi skuldabréf - spurning að skuldbreyta í ný lengri tíma, er líkleg að koma upp.

Síðan breytir þetta því ekki að bæði löndin eru í versnandi kreppu, en atvinnuleysi á Spáni getur verið komið í 30% eftir 3 ár, orðið mjög svipað slæmt og var í Þýskalandi, rétt áður en nasistar komust til valda.

Þannig, að los getur komist á samfélögin - en hið minnsta, sýnist mér að með þessari leið sé unnt að koma í veg fyrir það stjórnlausa hrun sem stefndi í á evrusvæði.

Að unnt sé að kaupa tíma!

------------------------

PS: Í gærkveldi sá ég eftirfarandi frétt: LCH Raises Margin Costs for Trading Spanish Bonds Amid Crisis

Þegar LCH tók sambærilega ákvörðun í tilviki Portúgals, Írlands og Grikklands á sínum tíma - hröktust þau stuttu síðar af mörkuðum fyrir skuldabréf.

Málið er að LCH Clearnet er markaðsráðandi í Evrópu á sínu sviði "Clearing house."

Þannig, að það er nógu stórt til að hafa áhrif á verðin á markaði!

Þannig að þegar LCH tekur þetta "extra margin" þá virðist markaðurinn setja kosnaðinn í verðlag fyrir þau skuldabréf sem á við hverju sinni - þannig að krafan hækki sem kostnaðinum nemur.

Þessi ákvörðun LCH gagnvart Spáni, auðvitað eykur enn meir þrýstinginn á Evrusvæði að, aðstoða Spán sérstaklega með einhverjum hætti, við það að halda niðri lántökukostnaði.

Eykur sennilega líkur þess að af því verði, að formlega verði farið í "kaup prógramm" til að halda a.m.k. Spáni á floti!

------------------------------------------

Ps.2: Grikkland komið með rýkisstjórn: Greek conservative leader Samaras to become prime minister: source

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:33 | Slóð | Facebook | Athugasemdir (3)

Stjórnmál og samfélag | Breytt s.d. kl. 12:33 | Slóð | Facebook | Athugasemdir (3)

18.6.2012 | 21:34

Evrusvæði er statt í endatafli! Leikjum í stöðunni fækkar ört!

Það hve svokölluð "relief rally" í dag, og sl. mánudag hafa enst afskaplega stutt. Það er, einungis hluta af degi. Bendir til þess að evrusvæði sé komið inn í endataflið. Skammtímareddingar séu hættar að virka. Markaðir vilja - raunhæfar lausnir, ekki seinna - heldur strax!

Annars er mjög raunveruleg hætta á því að fari ílla - þetta sést á viðbrögðum markaða í dag!

Segi það aftur, að evrusvæði verður fljótlega að koma fram með stórt útspil!

Spanish Yields Surge; Greek Relief Wanes

- The U.K.'s FTSE 100 rose 0.2% to 5491.09 and

- Germany's DAX ended up 0.3% at 6248.20,

- while France's CAC-40 fell 0.7% to 3066.19.

- The IBEX-35 closed down 3% at 6519.90,

- while the FTSE Mib slid 2.8% to13,009.63.

- "...the focus soon turned to Spain, where the 10-year government bond yield hit a fresh euro-era high, rising 0.3 percentage point to 7.17%,..."

- ""The bigger worry is Italy," Mr. Spiro said. Indeed, Italy's 10-year government bond yield also rose sharply Monday, up 0.12 percentage point to 6.04%."

Lántökukostnaður Spánar er kominn í 7%, og lántökukostnaður Ítalíu er kominn í 6%.

Þessar hækkanir gerast þrátt fyrir að evrusvæði hafi fengið svokallaða "rétta" kosninganiðurstöðu í Grikklandi.

Big Greek risk morphs into more economic uncertainty

Dálítið áhugaverð skoðun: "Ian Harnett, managing director at Absolute Strategy Research, a London consultancy, expects Greece will still be in the euro at the end of 2012." - "It was time, he said, for markets to recognize that the political will exists in the euro zone to do all that is needed to keep the single currency intact." - "To that end, Harnett believes the minimum requirement over coming weeks is to flesh out the idea of euro-wide bank deposit insurance to forestall the risk of destructive bank runs." - ""It strikes us that if you don't have deposit insurance you will have to have capital controls. Which would you prefer?" Harnett asked."

Það er töluvert mikið til í þessu hjá Harnett, þó ég taki ekki undir bjartsýni hans. En í augum greinenda blasir þetta við sem lausn - að aftengja víxlverkunina milli skuldakrýsu einstakra aðildarlanda og banka, með því að búa til sameiginleg innistæðutryggingakerfi.

Ég er algerlega sammála honum, að það stefnir í að Spánn taki upp höft á fjármagnsflutninga úr landi, og þá líklega fer Ítalía fljótt í það far einnig - í kjölfarið myndi líklega fylgja öll S-Evrópa.

Eftir það, yrði líklega "contagion" vagninn ekki stöðvaður, dómínóin myndu falla hvert eftir öðru.

Aftaða Harnetts er að þetta sé ólíklegt - vegna þess hve þ.e. augljóslega slæmt, og gerlegt að komast hjá því.

En vandinn er, að stundum er pólitík "disfunctional" og leiðir fram niðurstöðu sem allir tapa á - besta dæmið er alveg örugglega, atburðarásin frá tiltekinni morðárás í Sarajevo þar til Fyrri Heimsstyrrjöldin var skollin á. Þá spruttu málsmetandi menn upp sem gorkúlur um alla Evrópu, vöruðu við hildarleiknum sem virtist á næsta leiti - að afleiðingarnar yrðu ægilegar var gersamlega ljóst fyrirfram. Samt varð af því.

Því miður, geta mál farið einmitt þannig á evrusvæði, vegna þess að pólitíkin er skammsýn - að þau endi í útkomu sem allir tapa á.

Ég er farinn að hallast að því sem líklegri útkomunni!

Sjá svar Fredrik Reinfeldt: Þýskir ráðherrar hafa einnig tjáð svipuð sjónarmið!

Forsætisráðherra Svíþjóðar má segja að hafi svarað þessu fyrir sitt leiti, þó hann hafi sjálfsagt ekki vitað af þessum orðum Ian Harnett:

Fredrik Reinfeldt - says eurobonds are a "very bad idea" and the EU deposit guarantee scheme is the "wrong way".

Þýskir ráðherrar hafa sagt svipaða hluti, ekki ólíkt hljóðandi andstaða hefur heyrst frá Hollandi, Finnlandi og Austurríki.

Svo mikið þarf að gerast, ef slíkar hugmyndir eiga að verða ofan á!

Hvað hugmyndir sem slíkar mæta fljótt harðri andstöðu - er ein ástæða þess, að ég er farinn nú að efast um að evran hreinlega hafi það af.

Ríkisstjórnir Ítalíu og Spánar kröfðust aðgerða:

Spain, Italy demand action as debt pressure mounts

Ríkisstjórnir Spánar og Ítalíu - kölluðu eftir aðgerðum, þegar viðbrögð markaða lágu fyrir!

- Mario Monti - "We can see that the markets are not convinced," - "We must draw up a definitive and clear road map with concrete actions that make the euro more credible."

- Spanish Treasury Minister Cristobal Montoro - "The ECB must respond firmly, with reliability, to these market pressures that are still trying to derail the joint euro project,"

Ríkisstjórn Spánar vill að Seðlabanki Evrópu hefji stórfelld kaup á spænskum ríkisbréfum - og þannig haldi niðri lántökukostnaði Spánar. Fræðilega mögulegt sannarlega.

Meðan að Monti er ekki enn kominn í svo erfiða stöðu, að hann sé að biðja um svo nánast örvæntingarfulla ráðstöfun. Hans áskorun er um langtímalausn.

Orð þeirra og síðan orð Reinfeldts að ofan, sýna klofninginn innan ESB.

En löndin í vanda æpa eftir kostnaðarsömum aðgerðum - meðan að ríkari löndin, öll með tölu eru treg til að taka á sig kostnað.

Ég hef allan tímann sagt - að unnt er að bjarga evrunni, en til þess að sú björgun eigi sér stað, þurfa aðildarþjóðirnar að vera tilbúnar til að taka á sig þann kostnað - sem sú björgun mun kosta.

Hún verður mjög dýr - S-Evrópa þarf í reynd, nokkurs konar Marshall plan, frekar en núverandi björgunaráætlanir með dýrum lántökum, sem í hver skipti gera íllt verra.

En fall S-evrópu inn í ástand "economic depression" verður einnig mjög dýrt. Ekki bara fyrir löndin í vanda, heldur mun Evrópa öll tapa á þeirri útkomu - stórfellt.

En skammsýni pólitíkur hvers lands, sem horfir fyrst og fremst á þ.s. hver og einn skilgreinir sem sína sérhagsmuni, getur valdið því að - útkoman verði það sem í reynd er öllum í óhag.

Því enginn stígur fram - sem hefur næga yfirsín og samtímis nægt fylgi, til að vinna á sitt band þá sem eru skeptískir.

Eða hvernig í ósköpunum ætti Barroso að gera það, sem sagði eftirfarandi í dag, en hann hreytti þessu í kanadískann blaðamann? Hver getur borið virðingu fyrir slíkum manni?:

"Canadian journalist "why should North Americans risk their assets to help Europe?""

"Canadian journalist "why should North Americans risk their assets to help Europe?""

Barroso - "Frankly, we are not coming here to receive lessons in terms of democracy or in terms of how to handle the economy." - "By the way this crisis was not originated in Europe [...] Seeing as you mention North America, this crisis originated in North America and much of our financial sector was contaminated by, how can I put it, unorthodox practices, from some sectors of the financial market."

Hann varð að koma því að "petty" að fjármálkrýsan hófst í Bandaríkjunum.

En þ.e. gersamlega rangt, að tala um að "Lehmans" dæmið hafi "contaminated" Evrópu, en Evrópa var einfaldlega viðkvæm fyrir - alveg eins og ísl. bankarnir voru viðkvæmir fyrir, og þoldu ekki að þeirra aðstæðum væri ruggað.

Það er vandamálið, að við stjórn eru litlir kallar eins og Barroso - sem skapa frekar fyrirlitningu en hrifningu, og eru gersamlega ófærir um að - taka upp einhvers konar leiðtoga kyndil.

Og leiða mál til farsælla lykta!

Niðurstaðan á Grikklandi er ekki endilega sigur fyrir Evrópu!

Relieved Europe hints at more time for Greece

Það virðist allur sveigjanleikinn í boði fyrir Grikkland, að bjóða eitthvað meiri tíma sbr.:

- German Foreign Minister Guido Westerwelle - "I am very relieved by the results of the Greek elections. It's a vote for Europe. What's imperative is that a government is quickly formed that is capable of acting ... it's about more than fiscal discipline, it's about growth and competitiveness. The result of the Greek elections is that there are no concessions because what has been agreed is now what we will implement. There can be no substantial changes to the agreement." - "We're ready to talk about the timeframe as we can't ignore the lost weeks and we don't want people to suffer because of that,"

- Angela Merkel - sunnudagskvöld - "German Chancellor Angela Merkel has telephoned Antonis Samaras to congratulate him on his victory "- "She stated that she would work on the basis that Greece will meet its European commitments," said a government statement recounting the conversation."

- Austrian Chancellor Werner Faymann - "The conditions that were negotiated have to be observed but we also need to give the Greeks room to breathe,"

Þessi sveigjanleiki er klárt miklu mun minni en þ.s. stjórnarflokkarnir vonast líklega eftir - en eitt er víst af niðurstöðu grísku kosninganna, að tæp 60% kjósenda kusu gegn björgunaráætluninni.

Greek Coalition Talks Begin :"The new government will face huge hurdles, with a central administration threatened by a cash crunch within weeks, an economy in free fall and an angry public exhausted by two years of austerity measures." - "The first task facing the new government will be to come up with €11.5 billion or more of new austerity measures demanded by the country's creditors, which could further inflame public opinion."

Akkúrat, ef þ.e. enginn verulegur afsláttur gefinn af björgunaráætluninni, getur hin nýja ríkisstj. reynst skammlíf - þ.e. fallið saman innan nokkurra mánaða, undir stórfelldum mótmælaaðgerðum og niðurbroti samfélags.

Greek leaders seek coalition, want to ease bailout

Divided Greece "risks social explosion"

Greek government will be forced to seek third bail-out

Á sama tíma, lofuðu formenn PASOK og Nýs Lýðræðis að, leita eftir verulegum breytingum. Það er klárt að einhver á eftir að verða fyrir sárum vonbrigðum.

Eins og einn málsmetandi Grikki sagði:

""My biggest fear is of a social explosion," said a senior adviser to the country's likely next prime minister, New Democracy leader Antonis Samaras." - ""If there is no change in the policy mix, we're going to have a social explosion even if you bring Jesus Christ to govern this country.""

Þessi orð eru alveg örugglega - sannleikurinn í sinni hreinustu mynd!

Meðan að annar málsmetandi grikki sagði:

"Dimitrios Tsmocos, a senior economic adviser, said Mr Samaras intends to "honour Greece's contractual obligations but will actively and aggressively renegotiate the memorandum"."

Á meðan mun Syriza bíða á hliðarlínunni - eins og einn sagði "government in waiting."

Og ef útlit er fyrir að þ.s. grikkjum stendur til boða í sveigjanleika, sé langt undir því sem Grikkland í raun þarf á að halda.

Þá má treysta því, að Syriza flokkurinn mun ekki hika við að standa fyrir gríðarlega fjölmennum mótmælum á götum úti.

Að auki er ekki ástæða að efast, að sá flokkur hefur getu til slíks.

Fyrir utan, að grikkir margir hverjir myndu líta á nýju ríkisstjórnina sem svikara - ef hún skrifar undir samkomulag, sem gengur að flestra mati alltof skammt.

Brotthvarf Grikklands úr evru, var líklega einungis frestað!

Útlir er fyrir að ný ríkisstjórn verði samstjórn PASOK og Nýs Lýðræði - eingöngu, og með mjög takmarkað lýðræðislegt umboð.

Sú stjórn mun leita hófana eftir samkomulagi við ESB um, umtalverðar breytingar á björgunaráætluninni. Og mér virðist ólíklegt að hún verði fær um að framfylgja henni nær óbreyttri.

Eins og Robert Peston segir - Greece: Euro exit delayed?

Ef Evrópa treystir sér ekki til að koma til móts við grikki - mun kosningin nú, ekki vera nema gálgafrestur um brotthvarf Grikklands úr evrusamstarfinu, og síðan sennilega algert gjaldþrot.

Hverjar eru líkurnar á samkomulagi? Því miður ekki miklar, því ef gefið er eftir gagnvart Grikklandi, þá koma aðrir bankandi að dyrum - þ.e. Portúgal og Írland. Þá stendur Evrópa frammi fyrir eiginlega, að þurfa að endurskoða öll 3 björgunarprógrömmin. Sem alveg örugglega er enginn vilji til að gera - jafnvel þó krýsan sé komin fram á 11. stund.

Þá líklega velur Evrópa frekar að láta Grikkland verða gjaldþrota - en eitt er ég algerlega öruggur um, að Grikkland verður ekki neytt til að yfirgefa ESB sjálft. En Grikkland er í ESB, vegna legu sinnar - og sú grunnstraðreynd er óbreitt enn sem fyrr.

- En það getur verið afskaplega áhættusamt að heimila Grikklandi að hverfa úr evrunni - því þá er rofið stóra tabúið um evruna að hún sé óafturkræf.

- Þá er evrusamstarfið eftir allt saman - ekkert annað en útlra niðurnjörvað gjaldmiðilssamstarf.

- Brotthvarf Grikklands getur sett fordæmi - sem ef til vill er óskynsanmlegt að setja.

- Þannig að snjallara, væri að endurskoða öll 3 björgunarprógrömmin, en að láta grikki hverfa út.

- En verið getur, að óskynsamari leiðin verði ofan á!

Niðurstaða

Niðurstaða dagins er að evrukrýsan í reynd magnaðist eina ferðina enn. Ég hef nú æði oft sagt þessi orð. En nú er komið svo nærri bjargbrúninni - að það eru ekki mörg skref eftir, fram að endalokum - ef ekki er gripið inn í, og framkvæmd einhvers konar björgun á ástandinu, sem hefur einhvern lágmarks trúverðugleika.

Því miður lítur ekki sérdeilis vel út með það, að verði af því að slík björgun komi til skjalanna.

Grikkland mun líklega hrekjast út úr evrunni á næstu vikum.

Og á næstu vikum, getur hafist slíkur fjármagnsflótti frá Spáni - að ríkisstjórn Spánar verði nauðbeygð til að setja á höft á flutning fjármagns yfir landamæri.

Sú aðgerð myndi setja af snjóbolta - sem líklega yrði ekki stöðvaður, fyrr en að evran er öll!

Sú þróun getur þó tekið eitt til tvö ár, að spila sig út á enda.

Ég ítreka - enn er unnt að bjarga evrunni. En ég er að verða frekar úrkula vonar um það!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 21:40 | Slóð | Facebook | Athugasemdir (7)

18.6.2012 | 03:27

Enginn gálgafrestur fyrir evrusvæði vegna "réttra" kosningaúrslita á Grikklandi. Evrukrýsan geysar áfram!

Þegar búið er að telja 99% atkvæða, virðist ljóst að Nýtt Lýðræði og kratarnir í PASOK geta myndað meirihlutastjórn, a.m.k. í prinsippinu. Skv. fréttum, ætla formenn beggja flokka að hittast þegar mánudagsmorgun, og hefja umræður um stjórnarmyndun.

----------------------------------Þannig var staðan í nótt, hvernig er staðan nú?:

Niðurstaða þriðjudagsins virðist ætla að vera að, það "relief rally" á mörkuðum er hófst sl. nótt, hafi fjarað út að mestu þegar við hádegi, eins og átti sér stað í sl. viku. Nú þegar nálgast kaffileitið, virðast markaðir í Evrópu að vera að falla. Vaxtakrafa Spánar og Ítalíu hefur hækkað.

Þannig að "rétt" niðurstaða í Grikklandi er ekki að róa ástandið - greinilegt að það er eins og mig hefur grunað undanfarið, að krýsurnar á Spáni og Ítalíu séu komnar í sinn eigin farveg.

Þannig að hvernig mál fara á Grikklandi séu hætt að skipta verulegu umtalsverðu máli, um það hvernig Spáni og Ítalíu farnist.

Krýsan undanfarið á Spáni sé ekki "contagion" eða eitrun frá Grikklandi, heldur algerlega eigin krýsa Spánar - sem verður að læknast með þeim hætti, að sérvandi Spánar sé leystur.

Útlit er því fyrir að Evrópa fái í reynd engan gálgafrest - með þeirri niðurstöðu sem vonast var eftir á Grikklandi!

Greek pro-bailout parties look to forge coalition

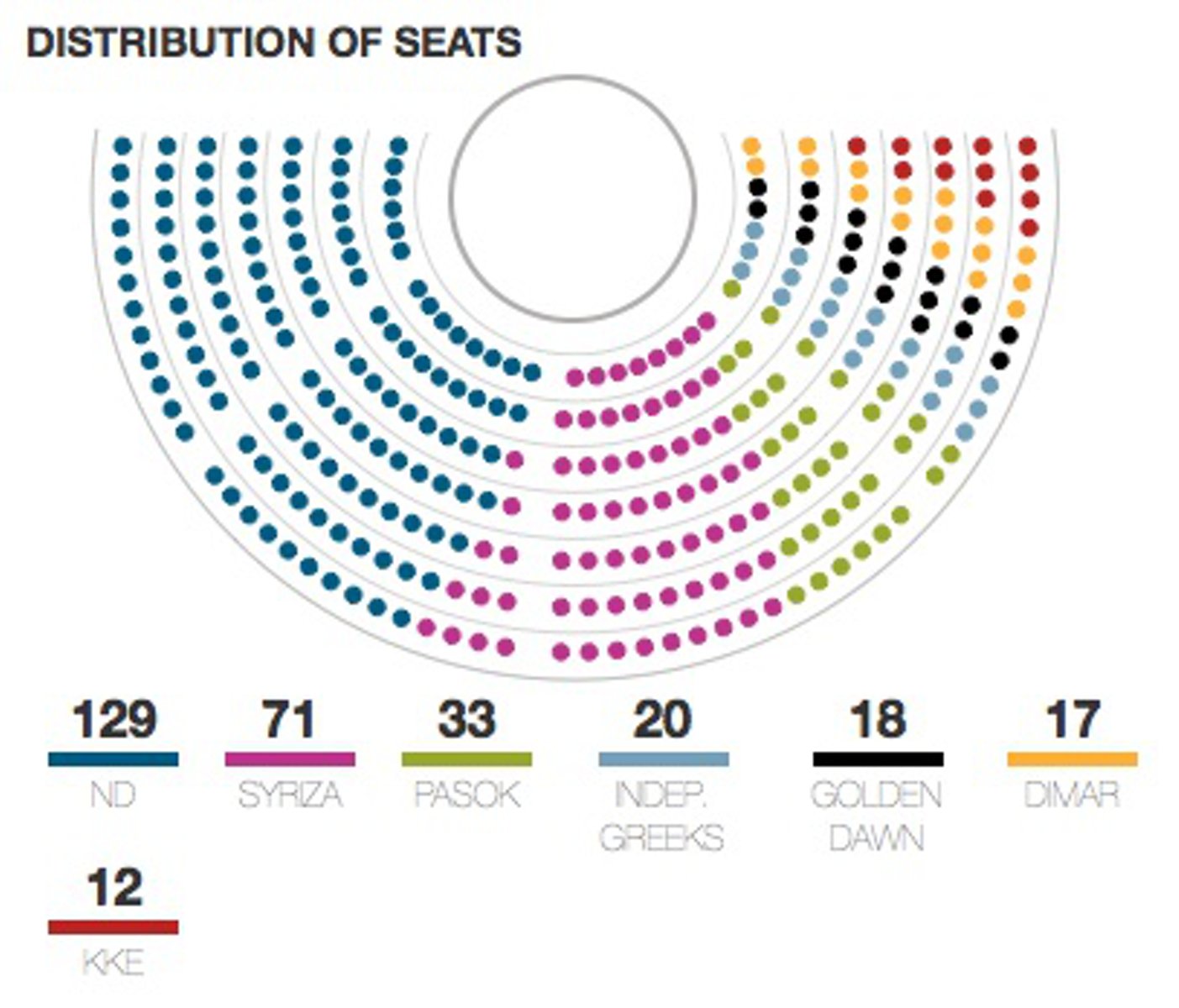

Úrslit kosninga: Center-Right New Democracy Wins Greek Election: Final Results

- Nýtt Lýðræði..........29,6%.........129 þingmenn.

- Syriza....................26,9%..........71 þingmenn.

- PASOK...................12,3%..........33 þingmenn.

- Sjálfstæðir Grikkir...7,51%..........20 þingmenn.

- Gullin Dögun...........6,9%...........18 þingmenn.

- DIMAR....................6,25%.........17 þingmenn.

- KKE........................4,5%...........12 þingmenn.

Miðað við fyrstu viðbrögð stjórnmálamanna í aðildarríkjum ESB, virðist að gert sé ráð fyrir að þetta þíði að Grikkland muni standa við svokallaða björgunaráætlun.

Merkel: "Chancellor Angela Merkel called Mr. Samaras to congratulate him but her office said she "expected Greece to stick to its European commitments,""

En rétt er að halda til haga, að kosningafylgi flokka sem andvígir eru björgunaráætluninni er 57%.

Á hinn bóginn hafa PASOK og Nýtt Lýðræði 162 þingmenn, þ.e. meirihluta upp á 12 þingmenn.

Svo fræðilega geta þeir tekið þá ákvörðun, að ganga gegn vilja meirihluta grikkja.

Mig grunar þó, að slík niðurstaða myndi valda mjög miklum þjóðfélagsóróa í Grikklandi.

Svo er það einnig spurning hvort flokkarnir tveir eru raunverulega til í það, en eftirfarandi fyrstu viðbrögð formanns PASOK er áhugaverð: "PASOK’s new leader, Evangelos Venizelos, said any coalition has to include SYRIZA as some 57 percent of Greeks had voted against austerity and the two once-dominant parties."

Meðan formaður Nýs Lýðræðis, talaði dálítið í öðrum dúr: “The Greek people voted today to stay on the European course and remain in the Eurozone… there will be no more adventures, Greece’s place in Europe will not be put in doubt,” Samaras said.

Klárt er formaður PASOK hræddur við Syriza flokkinn, sem er allt í einu orðinn megin flokkur á vinstri væng stjórnmála í Grikklandi, hefur þannig tekið yfir það hlutverk frá PASOK.

PASOK getur einungis gengið inn í sæng með Nýju Lýðræði, með það í huga - að fremja enn frekara pólitískt sjálfsmorð.

Fjöldi fréttaskýrenda, telur að það sé ekki raunhæfur möguleiki fyrir flokkana tvo, að framfylgja björgunaráætluninni.

Reyndar lofuðu báðir tveir, að gera tilraun til að endursemja um þá áætlun.

Það verður áhugavert að sjá, hvort þeir fá nokkur viðbrögð um slíkt frá ESB, eða hvort að viðbrögðin verði bara í tón við viðbrögð Merkelar - við ætlumst til að þið standið við gerða samninga.

Wall Stree Journar áminnir á eftirfarandi: "The Europeans have insisted that Greece find €11.5 billion in fresh budget cuts for the coming years by the end of this month. If that goal stays, Mr. Samaras may not have the political strength to make those cuts and keep his infant government alive"

Akkúrat!

Það verður að slaka á klónni - annars verður kaos í Grikklandi!

----------------------------------Þannig var staðan í nótt, hvernig er staðan nú?:

Vísbendingar eru uppi núna að ekki standi til að sýna nokkurn sveigjanleika gagnvart Grikklandi, þannig að grikkir fái í mesta lagi - mjög smávægilegar lagfæringar á "björgunaráætluninni.

Markaðir eru þegar byrjaðir að sýna viðbrögð: Þetta var staðan í nótt

Nikkei hits 1-month high as Greece fears fade

GLOBAL MARKETS-Euro, shares jump in relief rally after Greek vote

Oil rises as pro-bailout Greek parties set for majority

London copper rises to near 3-week high on Greek vote

TREASURIES-U.S. bonds slip after Greek pro-bailout victory

Það er því útlit fyrir að markaðir muni hækka um heim allan á mánudag, verður þó forvitnilegt að sjá hver sterkt það "rallý" verður, og ekki síst - hve langvarandi.

En ef stjórnarmyndun dregst á langinn í Grikklandi?

Ef aðilar innan stofnana ESB, og meðal meðlimaríkja þess - sýna því lítinn áhuga að koma til móts við grikki? Sem getur gert nýrri ríkisstj. mjög erfitt með að taka til starfa.

Ef kosningaúrslitin hafa lítil áhrif, til að milda sýn manna á alvarleika krýsunnar t.d. á Spáni?

Þá getur þetta "rallý" eins og mörg fyrri, gengið til baka - þó má vera það endist lengur en hálfan dag, eins og "rallýið" í sl. viku.

Kannski jafnvel eina til tvær vikur.

Kemur í ljós.

En ESB og Evrusvæði, virðist hafa fengið frá grikkum - a.m.k. einhvern gálgafrest.

Þeir aðilar geta kosið að nota þann frest - vel, eða kosið að eyða honum.

Gríska tragedían er langt í frá búin að spila sig út á enda.

-----------------------------------Þannig var staðan í nótt, hvernig er staðan nú?:

Niðurstaðan stefnir í að "relief rally" á mörkuðum ætli að reynast eins skammvinnt og það sem átti sér stað í sl. viku, þ.e. markaðir hafa gefið eftir frá cirka hádegi. Og eru nú um kaffileitið að falla.

Svo að útkoman á Grikklandi virðist ekki vera nein lausn á evrukrýsunni.

Evrópa sleppur ekki við að koma fram með einhvert stórt útspil - ef bjarga á evrunni.

Niðurstaða

Best er að ESB og evrusvæði, fari varlega í að fagna stórt kosningaúrslitunum í Grikklandi. En þó svo að tæknilega séð hafi "pro bailout" flokkar meirihluta á gríska þinginu. Þá á sama tíma, er lýðræðislegt umboð þeirra afskaplega veikt. Því eftir allt saman, fengu þeir ekki nema 41,6% fylgi samanlagt.

Báðir flokkarnir lofuðu grískum kjósendum, að björgunarprógrammið myndi verða endurskoðað - sem sagt, mildað. Formaður Nýs Lýðræðis, sagði "There is no time to waste,"..."A national salvation government must bring economic growth and reassure Greeks the worst is over,"

Erfitt að sjá að slík þróun geti átt sér stað, nema að mjög mikil breyting verði til mildunar á björgunaráætluninni.

Í reynd virðast grikkir því ekki hafa kosið að halda áfram með björgunaráætlunina - en skv. loforðum hafa meira að segja svokallaðir "pro bailout" flokkar ekki umboð, til að halda áfram með hana, án umtalsverðra breytinga.

En mig grunar sterklega, að hver sá sveigjanleiki sem þeir mæta hugsanlega frá mótaðilum við samningsborðið, verði miklu mun minni en það sem almenningur í reynd er að fara fram á.

Ef það virðist sem að þessi tveir flokkar séu að svíkja hátíðlega gefin loforð - má reikna með miklu ramakveini meðal grísks almennings.

Þá getur óróinn á götum hafist fyrir alvöru.

Gríska tragedían er greinilega ekki enn komin á endapunkt.

------------------------------------Þannig var staðan í nótt, hvernig eru mál að þróast síðan?:

PS: "Rallýið" á mörkuðum virðist vera að fjara út, þegar í kringum hádegi. Þannig að stefnir í að það verði eins skammvinnt, og það "rallý" sem átti sér stað í sl. viku, þegar lýst var yfir meintri lausn fyrir Spán - sem þvert á móti gerði hlutina verri.

Markaðir á Spáni og Ítalíu eru þegar að falla. Og vaxtakrafa Spánar hefur náð nýju hámarki 7,13%.

Svo útlit er fyrir að evrukrýsan haldi áfram viðstöðulítið - atkvæðagreiðslan í Grikklandi sé ekki að skila því sem vonast var eftir, að evrukrýsan myndi fjara út.

Greinilega er vandi Spánar dóminerandi, og víxlverkan þess vanda við Ítalíu. Svo hættan á evrusvæði virðist lítt eða ekki hafa minnkað.

------------------------------------

PS2: Markaðir að falla enn frekar, sjá stöðuna nú: Breski, franski voru enn upp við hádegi. Sá þýski hefur einnig lækkað miðað við stöðuna frá því í morgun, sem var veruleg hækkun. Getur endað niður fyrir lokun í dag, og mig grunar að það sama muni sennilega henda þann breska.

14.07 Quick update on the markets:

- British FTSE 100 flat

- French CAC -0.9pc

- German DAX +0.1pc

- Spanish IBEX -2.5pc

- Italian MIB -2.7pc

Svo útkoman á Grikklandi hefur ekki róað stöðuna!

Krýsan á Spáni, og Ítalíu - sé nú í algerlega sjálfstæðu ferli, þ.e. ekki "contagion" eða eitrun frá Grikklandi, eins og vonast var greinilega eftir af áhrifaaðilum innan ESB.

Evrópa kemst ekki hjá stórum ákvörðunum, ef hún vill bjarga evrunni!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 14:22 | Slóð | Facebook | Athugasemdir (0)

17.6.2012 | 00:24

Ég vona að Þýskaland átti sig á því, að það er ekki ódýrari kosturinn að láta hagkerfi S-Evrópu hrynja saman!

Ég ber ekki brigður á að gríðarleg hagkerfissmistök voru framin af stjórnendum S-Evrópu ríkja, nærri því án undantekninga, á sl. áratug. Við getum bætt við Írlandi -- og Íslandi. Í öllum þessum löndum, sváfu hagstjórnendur á verðinum.

Mistökin voru ekki í öllum tilvikum eins - í Grikklandi eins og við þekkjum, er það hamslaus spilling innan opinbera kerfisins; sem bjó til launastrúktur sem einungis innanbúðarmenn í kerfinu nutu, auk launa langt umfram meðalgrikkja var lífeyriskerfið sem þeir sömu fengu, miklu mun gjöfulla en gerðist og gekk á Grikklandi. Má eiginlega segja að grískur almenningur hafi verið rændur eins og ísl. almenningur.

Þetta framkallaði mikinn kostnað, sem bjó til rekstrarhalla - sem bjó til opinbera skuldasöfnun; sem bjó til skuldakreppu.

Á sama tíma, var einnig fjárfestingagleði almennt í hagkerfinu, innflutningur árum saman umfram rauntekjur hagkerfisins - samtímis að útflutningi hnignaði, er í dag einungis um 26% af heildarhagkerfinu.

Í Spáni og Írlandi, var dæmið ótrúlega líkt okkar krassi - þ.e. hamslaus skuldasöfnun í einkahagkerfinu t.d. skuldar einhagkerfið spænska miklu mun meira en spænska ríkið gerir - þannig var það einnig á Íslandi og á Írlandi. Gríðarleg gersamlega hömlulaus fjárfestingarbóla varð í einkahagkerfinu, og samtímis var gríðarleg húsnæðisbóla í öllum þrem ríkjum.

Í öllum þrem löndunum sváfu hagkerfisstjórnendur á verðinum - eer, þeir vissu hvað var að gerast, en sú nýfrjálshyggju hagfræði sem ríkti, kenndi að skuldir einkahagkerfisins kæmu ríkinu ekki við - sem reyndist óskapleg skammsýni; en í öllum þrem löndunum, er uppruni krassins einmitt hrun fjárfestingarbóla sem á sér uppruna viti menn í einkahagkerfinu, og afleiðingar eru síðan víðtæk skuldakreppa sem gegnsýrir sjálf hagkerfin - í meira mæli en ríkið. En í öllum þrem tilvikum hefur það ástand reynst einnig gríðarlega skaðlegt fyrir sjálft ríkisvaldið - en ríkið getur ekki þrifist án hagkerfis, svo það kemst ekki upp með annað en að gera sitt besta til að bjarga því, þá kemur kostnaður, meðan lamandi skuldakreppan innanlands framkallar tekjumissi sem sífellt ágerist - lagt saman er það ástand sem nær örugglega endar í ríkisþroti án utanaðkomandi aðstoðar.

Einhvern veginn virðist sem að, nýfrjálshiggju hagfræðin hafi tekið þá afstöðu, að fyrirlíta Kanesíska jafnvægishagfræði, sem hefur verið mjög ríkjandi áratugina á undan - sem leggur einmitt áherslu á að láta hagkerfin hvorki sjóða upp úr né koðna of mikið niður. Með öðrum orðum - jafnvægisleitandi.

Þegar allt lék í lindi, og hagvöxturinn var að aukast - fjárfestingarbólan að magnast, var gersamlega litið framhjá hættumerkjum; of mikill innflutningur var þá sagður dæmi um aukna fjárfestingu - vaxandi hagvöxtur og fjárfesting, var sagt sönnun þess að hagstjórnin væri að virka.

Þetta var þannig í öllum þessum þrem ríkjum - Ísland er öðruvísi að einu leiti, þ.e. hvorki meðlimur að ESB né inni í evrusvæði. Þannig að stórt gengisfall varð hér - sem sumir segja að hafi verið slæmt, en sem virðist raunverulega hafa mildað til muna hagkerfisáfallið með því að dreifa því jafnt á alla.

En hin tvö löndin, þurfa að framkvæma innri verðhjöðnun sem er miklu mun tímafrekari aðferð við aðlögun samtímis sem að engin leið er fyrirfram að vita hvort hún heppnast, meðan gengisfellingar hafa 100% sögu um að skila því sem þær skila.

Írland er komið nokkuð áleiðis með slíka, hefur náð örlítið jákvæðum viðskiptajöfnuði - en líklega ekki nægilega mikið jákvæðum til að geta greitt af skuldum sem sést í því að vaxtakrafan í boði á lánamörkuðum er enn mjög há, Írland stefnir því óðfluga á "björgun 2" - það er árangur baráttu sem hófst 2009. Meðan að Spánn, er mun skemmra á veg kominn.

En Írland er ekki eiginlega besta dæmið, heldur er það Eystrasaltslöndin - sem eru dæmi um að svokölluð innri aðlögun hafi virkað, raunverulega - sjá:

The Baltics are growing after austerity—and they resent Mediterranean bail-outs

- Baltnesku löndin lentu öll í harkalegri kreppu - eins og við, og þar varð samdráttur lífskjara mjög sambærilegur við þann sem varð á Íslandi - nema að sá var framkv. með launalækkunum.

- Kringum 40% skilst mér í Eystland, sbr. er Steingrímur J. segir rétt frá, að lífskjör hér árið 2011 voru 33% lægri það ár, en okt. 2008.

- Fram kemur í greininni að lettneska ríkið skuldar í kringum 44% af þjóðarframleiðslu í dag. Annað sem kemur fram í greininni, er að erlendir bankar dóminera þau lönd. Einkum sænskir, og þeir kusu að vera og fara sem sagt ekki - en þeir voru undir nokkrum þrýstingi frá sænskum stjv. um að vera áfram - svíar veittu því óbeina aðstoð. Margir lettneskir bankar hrundu, en þeir voru minni hluti heildar útlána. Svíþjóð er að taka þarna langtímasýn. Stefnir á að Eystrasalt verði aftur sænskt yfirráðasvæði.

- Löndin sluppu því við okkar stórfellda fjármálahrun, en þar varð sambærileg skerðing lífskjara a.m.k. og hagkerfin súnkuðu saman milli 20-25%, áður en viðsnúningur hófst.

- Eystland er búið að taka upp evruna, gerði það eftir hrunið. Lettland stefnir enn að evru-upptöku. Lettland eins og Eystland, héldur gengjum sinna gjaldmiðla föstu - þ.e. engin gengisfelling.

- En ath. aftur - ekki samt minni skerðing lífskjara. Hagvöxtur hófst í þeim öllum 2011 á ný.

Af hverju gekk þetta upp?

Þessum löndum er hampað sem sönnun þess, að Ítalia með 120% skuldir og Spánn með 90% skuldir ef hann tekur tiltekið björgunarlán sem ríkisstj. Spánar samþykkti um sl. helgi að taka við; geti leikið sama leikinn.

En lykilmálið er einmitt miklu mun minni skuldir - það breytir öllu hvort land skuldar 30% áður en kreppa hefst, eða hvort það skuldar 120% eða 70%.

Ímyndum okkur, að Ítalía súnki saman um 25%, þá hækka ríkisskuldir þess í 180%. Í 160% ef þ.e. 20% minnkun á hagkerfinu. Ef við bætum við björgunarpakka upp á 40% af hagkerfinu, erum við að tala um skuldastöðu á bilinu 200-220%. Búbbs.

Spánn með 90%, sömu tölur væru 135% eða um 120%, síðan 160 - 175%.

Af hverju björgunarpakki? Miða við að þau þurfi sambærilega endurfjármögnun bankakerfa og Írland, björgunarpakki sé því sambærilega stór miðað við hagkerfið. Þó svo hann væri minni í tilviki Ítalíu - ef bankarnir standa þar skárr, t.d. 20%. Þá erum við samt að tala um gersamlega augljóslega ósjálfbæra skuldastöðu. Eystrasalt-löndin sluppu einnig tiltölulega vel, því þar ríkja erlendir bankar. Sænsk stjv. sáu til þess, að sínir bankar fóru hvergi, og veittu áfram þjónustu við íbúa. Svíar með langtímasýn á það dæmi.

Punkturinn er - að sú hugmynd að láta S-Evrópu fara í gegnum sambærilegt aðlögunarferli, og Eystrasaltlöndin létu ganga upp; er dæmt til að enda ílla.

Mér sýnist óhjákvæmilegt að S-Evrópa hrynji saman í "depression!"

S-Evrópa þarf miklu frekar mjög kostnaðarsama aðstoð - en að vera pínd til að greiða þ.s. hún í reynd getur ekki endurgreitt. Marshall áætlun fyrir S-Evrópu, væri mun skynsamari nálgun - en þ.s. nú er í gangi.

Merkel hefu sannarlega rétt fyrir sér, að herfileg mistök voru gerð - það neyddi engin skuldirnar upp á S-Evrópu.

Á sama tíma, eru hagkerfin mun minna skilvirk en það þýska, og myndu sannarlega hafa mikið upp úr umbótum af margvíslegu tagi.

En sú hugmynd - að þessum löndum verði að halda á bjargbrúninni, með svipuna á lofti - mun ekki ganga.

Málið er að í ástandi eins og nú rýkir, verða umbætur nærri ómögulegar - því trúverðugleika stefnunnar skortir.

Þá halda fjárfestar að sér höndum, þeir vita að hagkerfin eru að koðna niður og eignir verða ódýrari seinna, en einnig að meðan staðan er augljóslega ósjálfbær - er lítil framtíð í því að fjárfesta.

Eftir því sem samdrátturinn ágerist, því verri verður þessi framtíðarsýn - því flr. ákveða að hætta við fjárfestingar eða draga sig í hlé; þetta er ferli sem stigmagnast meðan framvindan er bersýnilega ósjálfær.

Málið er, að þegar ástandið er þannig, þá virðast umbætur engu skila - nema hraðari hruni, og andstaðan magnast hratt - sbr: Italy's Monti raises specter of crisis amid protests.

Það er einmitt þ.s. Monti er að finna fyrir, að þegar fólkið sér enga von, sér það heldur engan tilgang í breytingum.

Meðan Merkel og þýska elítan virðist halda það þveröfuga - kannski á það við fyrirtæki, en almenningur hefur ekki sömu hegðunarferli endilega og hluthafar eða fjárfestar.

Evrópa stendur nú frammi fyrir sinni 11. stundu!

Hrun S-evrópu, mun hafa mjög miklar afleiðingar. Merkel og þýska elítan verður að muna eftir eigin reynslu Þýskalands frá 4. áratugnum, þegar frá og með 1928 - 1932, varð stórfelld aukning á atvinnuleysi innan Þýskalands, sem var komið í rúml. 30% er nasistar unnu sinn kosningasigur 1932.

Þýskaland þá er að mörgu leiti líkt Spáni í dag. Í Þýskalandi átti sér stað mjög alvarlegt efnahagshrun, og það ástand versnaði stöðugt þau ár, fram að valdatöku nasista.

Augljósi punkturinn er sá, að ef S-Evr. hrynur niður í "economic depression" en það mun vera réttnefni þess ástands sem mun ríkja, ef hún hrynur saman?

Þá getur skapast mikil hætta á því, að pólitík reiðinnar gjósi upp - og öfgaöfl af margvílegu tagi nái völdum.

- Engin leið er að vita það fyrirfram, hve hættulegar þær öfgar geta verið.

- Að keyra S-Evr. niður í svaðið, er að ana út í óvissuna, gersamlega.

Siryza flokkurinn í Grikklandi, er mjög mildur miðað við þ.s. upp getur gosið. Þetta er því leikurinn að eldinum, og það kemur manni mjög á óvart, að Þýskaland allra þjóða - skuli vera að keyra á þannig helstefnu.

Niðurstaða

Evrópa stendur frammi fyrir stund sannleikans. Stund, sem segir hverjir raunverulega eru leiðtogar, og hverjir ekki. Ef S-Evrópa hrynur saman, sem virðist yfirvofandi. Þá verður mesta efnahagsstjón sem heimurinn hefur orðið fyrir síðan á 4. áratugnum - sem hratt af stað heimskreppu sem stóð fram að Seinni Styrrjöld. Sú kreppa átti örugglega mikinn hluta að sök, að það varð Styrrjöld.

Í slíku ástandi, eflast væringar milli þjóða. Vinir sem áður voru, verða að óvinum. Og óvinir geta farið að berjast. Það nánast má segja, að öllu megi til kosta til að koma í veg fyrir þetta hrun.

Það ástand mun líklega binda enda á Evrópusambandið, því vinskapur myndi ekki vera sá sami á eftir.

Og ég segi, að gervöll S-Evrópa þarf að fara í einhverskonar björgunarferli. Samtímis má ekki ganga hart fram með kröfur um endurgreiðslu skulda.

Helst þyrftu lán verða víkjandi, þar til í ljós kemur hve öflugur framtíðar viðsnúningur verður.

Ef maður ber saman aðgerðir bandarískra stjórnvalda gagnvart General Motors á sínum tíma, sést hve hróplegt misræmið er. En GM var tekið í greiðslustöðvun - meðan endurskipulagning fór fram. Greiðslur lána lágu þá niðri meðan endurskipulagning var framkv., og síðan var samið við banka - þegar búið var að búa til það framtíðar vaxtarplan sem til stóð að byggja framtíð fyrirtækisins á.

Það þarf að taka upp sambærilega hugsun gagnvart S-Evrópu.

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 12:51 | Slóð | Facebook | Athugasemdir (9)

15.6.2012 | 23:31

Spennandi kosningar framundan í Grikklandi þann 17. júní!

Áður en ég vind mér í þessa umfjöllun, hvet ég fólk að lesa þessa áhugaverðu grein eftir engan annan en Gordon Brown: Decisive euro action is needed at the G20 summit. Ég hef áður séð greinar eftir karlinn. Hann virðist góður penni. En hann setur ágætlega fram, þá óskaplega alvarlegu krýsu sem rýkir.

En nk. mánudag verður haldinn mjög mikilvægur G20 fundur, fundur leiðtoga G20 ekki ráðherra, og sl. daga hafa leiðtogarnir verið að tala sig saman óformlega - um eitthvert hugsanlegt útspil.

En ég bind ekki miklar vonir við það, því á sama tíma hefur Angela Merkel haldið ræðu eftir ræðu, þ.s. hún áréttar afstöðu ríkisstjórnar Þýskalands - gefur ekki eftir hænufet, þó fræðilega geti það verið samningatækni fyrir fundinn - þá held ég að mikil meining sé að baki hennar orðum.

Síðan í sl. viku gáfu seðlabankastjórar Evrópu, Bandar., Bretlands, Japans og Sviss - það upp, að þeir væru viðbúnir. Hvað sem það akkúrat þýðir sbr.: Draghi Hints ECB Is Ready to Act.

En Draghi setti greinilega fram skilyrði um útspil frá stjórnmálamönnunum - áður en hann myndi gera, tja, eitthvað óskilgreint.

Þessar óljósu yfirlísingar dugðu samt til þess að markaðir risu á föstudag, enduðu vikuna því nokkurn veginn á sléttu miðað við stöðuna fyrir sl. mánudag - risu út á von um aðgerðir Seðlabankanna.

Það er samt vitað að LTRO 3 innan Seðlabanka Evrópu, myndi fá harða andstöðu fulltrúa Þýskalands innan ráðs Seðlabanka Evrópu. ECB á mjög erfitt með að taka ákvörðun ef fulltrúi Bundesbank er ekki með, því þ.e. Bundesbank sem stendur í reynd undir "Target 2" lausafjármögnunar kerfi ECB, þaðan sem aðrir seðlabankar geta sókt sér fé - gegnt veðum, ef þá vantar lausafé. Lönd í vanda á evrusvæði hafa dregið sér drjúgum í gegnum "Target 2" og skuldabréf þeirra hafa verið að safnast upp á sjóðum Bundesbank, og er heildarupphæð einhver staðar í kringum 26% af þjóðarframleiðslu Þýskalands.

Þetta er nógu stór biti, til þess að ríkisstjórn Þýskalands, örugglega hefur af honum áhyggjur - þó svo tæknilega sé "Target 2" á heildarábyrgð allra ríkjanna, þá eru það aðalllega ábyrgðir stóru ríkjanna sem skipta máli. Og málið er, eins og Gordon Brown bendir á - að allar hinar stóru þjóðirnar eru í vanda, meira að segja Frakkland er ekki öruggt -- langt, langt í frá. Svo megnið af "Target 2" dæminu getur fallið á Þýskaland, og lyft ríkisskuldum þess í rúml. 100%.

Þetta getur mjög vel verið hvað Merkel meinti á fimmtudaginn, er hún varaði við því að Þýskaland væri ekki ótæmandi uppspretta peninga og reddinga.

Á sama tíma eru heildarskuldir ríkja evrusvæðis samt ekki meir en 87,3% skv. vefsíðu Seðlabanka Evrópu, sjá Statistical Data Warehouse. Svo fræðilega er unnt að leggja allt í púkk. Á sama tíma virðist það augljóst að engin von er að af því verði.

Þegar menn ákváðu að halda G20 fundinn þennan mánudag, litu mál ekki eins ílla út á Spáni, og á Ítalíu og þau gera í dag. Mér virðist ljóst að krýsan á Spáni og Ítalíu hafi öðlast eigið líf. Þær krýsur hverfi ekkert, þó Grikkland kjósi "rétt."

Þannig að einu leiti er Grikkland orðið að "sideshow."

Það getur veikt samningsstöðu Tsipras leiðtoga Syriza flokksins.

Hvað gerist þann 17. júní?

Bendi á umfjöllun erlendra fjölmiðla:

Sour Mood of Greeks Makes Vote a Cliffhanger

Candidates Reach Out to Undecided Voters

Before Vote, Greeks Move Cash, Hire Guards

The loud-mouthed radical awaits his fate

World awaits Greek election fallout

Það er mjög áhugavert að skoðanakannanir virðast sýna hægri flokkinn Nýtt Lýðræði að jafnaði með örlítið meira fylgi, þ.e. þær kannanir sem fram komu síðustu vikuna sem mátti birta kannanir, fyrir þrem vikum.

Svo segja fjölmiðlar að ofan, að óbirtar kannanir, sem þeir hafa þá fengið að sjá, sem gerðar hafi verið sína - segi svipaða sögu.

En á sama tíma, sé munurinn svo lítill - að engin leið sé að vera viss, að þetta séu líklegri úrslitin í reynd, þ.e. sama niðurstaða og síðast, að Nýtt Lýðræði fékk mest fylgi, en þó ekki nægilega mikið til að geta myndað stjórn með grískum krötum í PASOK.

Ef það gerist aftur, að engin leið er að mynda starfhæfan meirihluta - þá væri það sennilega verstu mögulegu úrslitin, en það myndi tryggja væntanlega að Grikkland fari í þrot, en samtímis að kaos myndi ríkja í stjórn mála á Grikklandi - þegar hrunið myndi eiga sér stað.

Þá geta mál þróast í Grikklandi í mjög erfiðar áttir.

Ég ætla þó að nefna einn möguleik, nefnilega að það geti verið að fj. Grikkja vilji ekki viðurkenna í könnunum að þeir ætli að kjósa Syriza - því sá flokkur sé með ákveðinn stimpil í augum sumra.

Þannig að kannanir vanmeti fylgi Syriza.

Annar möguleiki getur verið, að margir ákveði sig í kjörklefanum - en eins og sést á umfjöllun að ofan, eru gríðarlega margir í vandræðum með að velja, þ.e. annars vegar hata mjög margir stóru flokkana vegna ótrúlegrar spillingar þeirra í gegnum árin, þeir komu landinu í vandann eftir allt saman - en á hinn bóginn óttast þeir dálítið einnig Syriza flokkinn, og einnig hvað mun gerast þegar Grikkland gengur í gjaldþrots ferli. Svo hræðslu boðskapur gömlu flokkanna og hatrið á þeim, óttinn við framtíðina - togar marga grikki á misvíxl. Svo þeir eiga í erfiðleikum með að ákveða sig.

Dagsformið hjá mörgum þann daginn - getur hugsanlega ráðið úrslitum.

Hve sterk er samningsaðstaða Grikklands?

Það er góð spurning - en það má rökstyðja að hún hafi veikst vegna þess að nú er vandi Spánar í forgrunni og Spánn klárt getur drepið evruna, en það má einnig rökstyðja á hinn vegin.

En klárt getur evran lifað af gjaldþrot Grikklands eins og sér, og brotthvarfs þess úr evru. En sú útkoma væri samt alvarlegt áfall, og hún myndi einnig rjúfa það tabú, að ekki sé unnt að hverfa út úr evrunni.

Þá verður evran einungis að mjög fasttengdu gjaldmiðilsbandalagi - en það er ekki síst, það að ekki væri mögulegt að hverfa út úr henni, sem átti að skapa þann trúverðugleika - að evran væri komin til með að vera til allrar framtíðar.

En fjöldi gjaldmiðilsbandalaga hafa brotnað upp í hagkerfissögu Jarðarinnar, í reynd hafa þau öll brotnað upp fyrir rest, og ávallt þegar kemur erfið kreppa - sem alltaf kemur fyrir rest.

- Margir segja því, að evrusvæði megi alls ekki rjúfa þá lykilreglu - að ekki sé unnt að hverfa þaðan.

- En um leið, ef menn líta þannig á það, þá er verið að skapa Tsipras ef hann kemst til valda, mjög sterka samningsaðstöðu - og t.d. þjóðverjar eru mjög ákveðnir í því, að sjá við Tsipras.

- Sem þíðir að þeir eru þá tilbúnir til þess, að rjúfa tabúið.

- En rof þess mun hafa afleiðingar - algerlega pottþétt, skapa fordæmi, sem mun auðvelda brotthvarf flr. ríkja síðar.

- Það beinir þá sjónum að Spáni og Ítalíu, sem mjög hugsanlegt er, að taki slíka ákvörðun - þegar ljóst verður, að búið verður að opna þá gátt.

Eitt er þó ljóst að það mun framkalla mjög áhugavert ástand mála - ef Tsipras vinnur.

En hann ætlar ekki að taka Grikkland út úr evrunni - hans Plan A, er að endursemja um skuldir Grikklands, fá fram mjög verulega afslætti og mildari björgunarpakka - miklu mildari.

Ef út í þ.e. farið, er klárt að Grikkland mun aldrei endurgreiða núverandi skuldir, þarf a.m.k. 50% afslátt á upphæðum, og að auki líklega - mun mildari greiðslukjör.

Helst þyrftu skuldir Grikklands að verða víkjandi - þannig, verða háðar því að það takist að snúa við gríska hagkerfinu inn í ástand - hagvaxtar.

En málið er, að í núverandi ástandi er greiðslugeta "alls engin."

En fyrirfram ljóst er - að slík útkoma næst ekki fram, nema með mjög miklu harðfylgi.

Og líklega dugar ekkert minna, en mjög harður "brinkmanship" í slíkum samningum.

Þessi maður örugglega, hefur mikla löngun til að verða - hetja.

Niðurstaða

Það er svo gersamlega augljóst að Grikkland getur ekki endurgreitt, að það er fyrst og fremst furðulegt, hve margir íslenskir evrusinnar taka undir með afstöðu ríkisstjórnar Þýskalands. En hún virðist snúast um að "endurgreiðsla skulda" sé heilagur hlutur. Og ekki síst, ekki eigi að launa slæma hegðan. Þeir virðast gersamlega "obsessed" yfir hugtakinu "moral hazard." Innan þýsku elítunnar virðist gæta þeirrar hugsunar, að það þurfi að taka "example" á Grikklandi. Til að sýna fram á, að slæm hegðan fái ekki liðist.

Því miður er þetta afskaplega hættuleg tegund af hugsun. En, að íta Grikklandi stöðugt dýpra inn í kviksyndi örvæntingar, getur ekki leitt af sér góða hluti.

Að auki sjá þjóðir S-Evr. hvað er að gerast, og hljóta að velta fyrir sér - hvenær kemur að okkur?

Og það er í hratt vaxandi mæli óþægileg spurning!

Kv.

Stjórnmál og samfélag | Breytt s.d. kl. 23:38 | Slóð | Facebook | Athugasemdir (0)

14.6.2012 | 23:55

Er komið að endamörkum þanþols sjálfs Þýskalands?

Ræða Angelu Merkelar á þýska þinginu á fimmtudag vakti nokkra athygli, svo meira sé ekki sagt. En þar brá við nokkuð nýjum tón. En fram að þessu hefur hún talað í þeim dúr, að Þýskaland sé tilbúið til að verja evruna falli. En nú segir hún að Þýskaland hafi ekki ótakmarkaða getu!

Merkel stands firm on tackling crisis

"Germany is strong, Germany is the economic engine and ... the anchor of stability in Europe," - "Her country was putting its strength and its power to use for the wellbeing of people, nost just in Germany, but also to help European unity and global economy. But Germany's strength is not infinite."

"The key to an end to the crisis, she said, was not for Germany to guarantee the debts of its partners, but to agree on sweeping new rules of a political union in Europe to complete the process of monetary union."

"Europe has set out to complete economi and monetary union" ... "here we are certainly in a race with the markets."

Í umfjöllun Financial Times kemur fram að hún hafnar eftirfarandi:

- evrubréf - "which she decribed as counter productive and illegal under German constitution."

- sameiginleg innistæðutrygging.

- hugmyndum Hollande ætlað að stuðla að fjárhagslegum stöðugleika, en hann ásamt Mario Monti, og Marihano Rajoy - vill veita lánasjóði evrusvæðis heimild til að lána milliliðalaust til evr. banka í vandræðum - - sleppa þannig einstökum ríkjum við það að taka á sig þann kaleik.

Punkturinn um þanþol Þýskalands er þá væntanlega sá, að Þýskaland hafi ekki efni á því - að heimila aðgerðir af slíku tagi.

Vandamál við þessar hugmyndir er annarsvegar:

- Tímarammi.

- Og hvað hún kallar "political union."

Tímarammi!

Tíminn er hlaupinn frá Evrópusambandinu og leiðtogum þess. Það er einfaldlega ekki tími til stefnu, að búa til þ.s. væri í reynd algerlega nýr grundvallarsáttmáli, sem síðan þyrfti að ganga í gegnum staðfestingarferli - þar á meðal þjóðaratkvæðagreiðslur í Þýskalandi, Írlandi, Danmörku og örugglega e-h fleiri ríkjum.

Eins og sést í frétt Financial Times, náði vaxtakrafa Spánar nýju meti í dag, sbr. lokastöðu dagsins.

Spanish Crisis Deepens :"The yield on Spain's 10-year government bond ended Thursday's active trading at a euro-era record 6.931%, up from 6.184% before the deal was announced last weekend."

- Það þarf róttækar reddingar!

- Síðan má íhuga framtíðar lausnir.

- En Merkel hafnar öllum reddingum - og vill bara tala um framtíðar lausnir.

Ef engin leið er framhjá þeirri hindrun, þá verður engin framtíð fyrir evrusvæði og fyrir ESB heldur.

Það sem Merkel vill, er dálítið undarlegt "political union"

Það merkilega við hennar hugmyndir, er að þetta er ekki þ.s. venjulega er kallað efnahags-samband, þ.e. ekki gert ráð fyrir sameiginlegum fjárlögum sem yrðu verulega umfangsmeiri en þ.s. nú er til staðar. Þannig að eiginlega er þetta ekki þ.s. vanalega er kallað efnahags-samband fyrir bragðið.

Ambrose Evana-Pritchard hefur líkt hugmyndum Merkelar við "punishement union" en það virðist fyrst og fremst, beinast að eftirliti með fjárlögum aðildarríkja - síðan er gert ráð fyrir í hugmyndum ríkisstjórnar Þýskalands, sjálfvirkum refsingum ef ekki er farið eftir ströngum reglum um ríkishalla.

Svo á að samræma skattamál, atvinnumál og hvenær fólk fer á ellilaun.

Svokallaður "Stöðugleika Sáttmáli" á þá að falla inn í það dæmi, verða hluti af honum. Þannig, að hin ofuríhaldsama fjármálastjórn sem Merkel hefur verið að þrýsta í gegn - vill hún halda áfram með.

Reynd yrði slík hagstjórn gersamlega "pro cyclical" þ.e. nánast ekkert svigrúm gefið til eyðslu í kreppu, jafnvel þó viðkomandi land hefur lága skuldastöðu. Í reynd mynna þær hugmyndir mjög mikið á hugmyndir sem uppi voru á 4. áratug sl. aldar, þá vinsælar meðal eyðslu-hauka, sem töldu það öllu skipta að ríkið væri ekki með halla, slík hagstjórn skar alltaf mjög grimmt ef kom kreppa.

Kanes kenndi þeirri hagstjórn að verulegu leiti um það, hve djúp heimskreppan varð á 4. áratugnum.

Benti á að það hefði verið mjög grimm niðurskurðar hagstjórn, ríkisstjórnar Þýskalands frá 1928 - 1932 sem hafi ítt atvinnuleysi í kringum 33-35%.

Sem hafi búið til það fylgi við pólitískar öfgar, sem kom nasistum til valda.

Ímsir vilja meina að þýsk hagstjórn, sé komin aftur til baka til þess tímabils, og sé að endurtaka nákvæmlega sömu hagstjórnarmistök sem þá voru framkv. - og áhrifin verði aftr þau hin sömu.

Þ.e. stórfellt hrun - síðan ný bylgja af hættulegum öfgum á pólitíska sviðinu í Evrópu.

Þetta er ekkert annað en hrun-stefna!

Ég sé ekki nokkurn minnsta möguleika á því, að stefnumörkun Merkelar geti gengið upp. En öfugt því sem margir telja, held ég að Merkel og hennar ríkisstjórn - meini það sem þau segja.

Það er, engin prentun - engin evrubréf - engin sameiginleg innistæðutrygging - ekki tekið heldur í mál að heimila björgunarsjóði evrusvæðis að lána beint milliliðalaust til banka - ekki heldur tekið í mál að björgunarsjóði evrusvæðis sé umbreytt í banka svo hann geti fengið lausafé frá Seðlab. Evr.

- Ég sé ekki betur en að ríkisstjórn Merkelar vendilega loki hverri einustu leið sem geti bjargað evrunni frá algeru falli - og heiminum frá heimskreppu.

Og málið er, að ég held raunverulega að Merkel og það lið sem næst gengur henni, haldi að þessar leiðir sem þau leggja til, séu líklegar til að virka.

Ég hallast að því, að þau séu blinduð af hugmyndafræði af hafræðilegu tagi, í reynd trúarbrögð. Er þannig því sammála Arnaud Montebourg nýjum iðnaðarmálaráðherra Frakklands:

"Certain European leaders, led by Mrs Merkel, are fixated by blind ideology."

Það er einmitt málið - mér sýnist þetta snúast um rétttrúnað!

Merkel ætli sér að halda áfram að stappa í gólfið - og engin verði meir hissa en hún og hennar samstarffólk, þegar hrunið hefst!

Niðurstaða

Þeir sem leggja til evrubréf, benda gjarnan á þær stærðir sem má sjá á síðu Seðlabanka Evrópu - sjá Statistical Data Warehouse. Ekki síst að ef evrusvæðið er tekin sem heild, og landframleiðslan lögð saman og skuldir allra ríkissjóðanna. Þá fæst fram 87,3% af þjóðarframleiðslu.

- Þetta benda þeir á sem leggja til evrubréf!

- Að sem heild sé evrusvæði ekkert sérdeilis skuldsett - t.d. töluvert minna en Bandaríkin.

Því miður virðist blindur réttrúnaður af hagfræðilegu tagi, vera að drepa evruna. Talsmenn þess rétttrúnaðar, virðast ekkert vera að bila í trúnni.

Þegar fólk er komið í hugmyndafræðilega blindgötur, getur stundum ekkert bjargað því.

Slíkir leiðtogar eru þeir sem, leiða sínar þjóðir fram af bjargbrúnni - óafvitandi að það sé bjargbrún framundan, jafnvel þó þeir hafi verið varaðir við.

Þetta er magnaðasta dæmi um hugmyndafræðilega blindu sem ég hef orðið vitni að, tja - síðan kommúnisminn var og hét.

En hagfræði getur verið mjög hættuleg fræði - ef hún er gerð að rétttrúnaði.

-------------------------

Það var unnt að bjarga evrunni. Fræðilega er það enn mögulegt. Eina sem ég sé - síðasta hálmstráíð, væri að Hollande - Monti og Rajoy, skipuleggi valdarán innan Seðlabanka Evrópu. Og taki ráðin af Merkel og þeim sem styðja hana að málum. Taki síðan til sinna ráða - láti Seðlabanka Evrópu baktryggja allt heila klabbið þ.e. bankana, og ríkin - með ótakmarkaðri prentunarheimil.

Annars sé ég ekkert nema hrun framundan - virkilega mjög stórt.

Og í kjölfar þess, sjáum við sennilega pólitík reiðinnar!

Það er öfgar af ímsu tagi spretta upp!

Kv.

Stjórnmál og samfélag | Breytt 15.6.2012 kl. 00:05 | Slóð | Facebook | Athugasemdir (3)

Þetta er sennilega megin frétt miðvikudagsins, að eftir að Fitch Rating lækkaði Spán í sl. viku, hefur Moody's nú gert hið sama. Og þeir fella Spán um 3 þrep, úr neðsta stigi A flokks í einungis eitt þrep ofan við þ.s. gjarnan er kallað - "ruslflokkur."

- Horfur sagðar neikvæðar sem skv. því sem Moody's gefur upp, þíðir helmings líkur á lækkun eftir 3 mánuði.

- En það á við venjulegt ástand - miðað við það hve ör niðurspírallinn á evursvæði er þessa dagana, getum við verið að tala um að Spánn verði lækkaður í ruslflokk, mun fyrr en innan næstu 3 mánaða.

Moody's áréttar ábendingu fjölda annarra aðila þess efnis, að það sé sjálf lántakan sem sé bein osök versnandi horfa fyrir skuldastöðu spænska ríkisins!

Sjá tilkynningu Mooy's: Moody's downgrades Spain's government bond rating to Baa3 from A3, on review for further downgrade

"The first key driver underlying Moody's three-notch downgrade of Spain's government bond rating is the government's decision to seek up to EUR100 billion of external funding from the EFSF or ESM... it is clear that the responsibility for supporting Spanish banks rests with the Spanish government. EFSF funds will be lent to the government which will use them to recapitalise Spanish banks. This borrowing will materially worsen the government's debt position: Moody's now expects Spain's public debt ratio to rise to around 90% of GDP this year and to continue rising until the middle of the decade. Stabilising the ratio will be a key challenge for the Spanish authorities, requiring years of continued fiscal consolidation. As a consequence, the government's fiscal and debt position is no longer commensurate with a rating in the A range or even at the top of the Baa range."

Í reynd er Moody's að segja að skuldastaða spænska ríkisins framreiknist yfir í rúml. 100% af þjóðarframleiðslu næstu árin, en segir nú að staðan við næstu áramót verði við 90%.

Þessi nýja staða sé ekki lengur í samræmi við A klassa lánshæfi.

"The second driver of today's rating action is the Spanish government's very limited financial market access, as evidenced both by its reliance on the EFSF or ESM for the recapitalisation funds and its growing dependence on its domestic banks as the primary purchasers of its new bond issues, who in turn require funding from the ECB to purchase these bonds. In Moody's view, this is an unsustainable situation. In the absence of positive developments that shore up investor sentiment, such as a resumption of growth or rapid progress in achieving fiscal consolidation objectives, neither of which is likely in the current environment, the government is likely to become increasingly constrained with regard to the terms under which it is able to refinance maturing debt. If unchecked, Moody's believes that the risk of the government losing access to private debt markets on affordable terms and needing to seek direct support from the EFSF/ESM will continue to rise."

Mér finnst reyndar merkilegt miðað við þessa lýsingu, af hverju Spánn er ekki felldur í rusl þegar. En þeir segja sjálfir, að staðan sé ósjálfbær. Á sama tíma, að umtalsverð bót þess ástands sé ekki sjáanleg í náinni framtíð. Þannig að núverandi ástand sé því líklegt að ágerast áfram.

Moody's decision to leave the government's rating in investment grade reflects the underlying strength of the Spanish economy and the government's clear desire to reverse the debt trajectory through a strong fiscal consolidation programme. Moody's also acknowledges several factors that differentiate the current programme from the support packages extended to Ireland, Portugal and Greece. In particular, the size of the support package is significantly smaller than it is in the other cases. The maximum amount of EUR100 billion equates to around 10% of Spain's GDP, compared with more than 54% of GDP in the case of Ireland, 114% of GDP in Greece and 46% of GDP in Portugal. Moody's therefore also considers the issue of subordination of bondholders to the senior creditor EFSF/ESM to be less of a negative factor. Senior creditors account for 37% and 40% of total public debt in Ireland and Portugal, while the respective share in Spain is 11% (in case the maximum amount was drawn).

Ég tek undir að þrátt fyrir allt er spænska hagkerfið merkilegra hagkerfi en t.d. hagkerfi Grikklands. Og ríkisstjórnin hefur fullan áhuga á að snúa málum við í betra horf.

En eitt er vilji til verks - annað er geta til þess að skila því verki af sér.

Það þarf nánast kraftaverk til þess að ríkisstj. Rajoy takist að fylgja niðurskurðaráætlun sinni - líkur virðast það háar að það geti talist næsta öruggt, að hann muni ekki ná markmiðum um minnkun halla.

Þá er framvinda skuldamála því líklega enn óhagstæðari starfsm. Moody's nefna í þessu skjali.

Auk þess að það virðist stefna af nær fullkomnu öryggi á að spánarstj. verði hrakin af mörkuðum fyrir skuldabréf.

Þá auðvitað blasir við allt annar og miklu mun stærri björgunarpakki, eða vart undir 40% af þjóðarframleiðslu.

En þeir sjálfir benda á að núverandi ástand er ósjálfbært og ekki í augsýn nein skjót bót þar um.

Niðurstaða

Staða mála er í frjálsu falli á evrusvæði þessa dagana. Svo alvarleg er hún, að það þarf að grípa til harkalegra ráðstafana ekki seinna en í næstu viku, beint í kjölfar kosninganna í Grikklandi. En þá munu úrslit liggja fyrir.

Evrusvæði er að bíða eftir þeim kosningaúrslitum, og sagan gengur er sú að hratt versnandi vandi Spánar og Ítalíu sé "contagion" vegna ótta í tengslum við grísku kosningarnar, svo hagstæð úrslit þar fyrir evrusvæði - muni róa ástandið á Ítalíu og Spáni.

En þetta er fantasía, því Spánn er kominn í sinn eigin spíral - sem mun ekki nema staðar þó svo Grikkland kjósi stjórn sem heldur svokölluðu björgunarplani áfram.

Og ef evrusvæði tilkynnir ekki mjög yfirgripsmiklar aðgerðir alls ekki seinna en í á mánudaginn, helgina eftir næstu helgi. Þá óttast ég að allsherjar fjármagnsflótti geti hafist þ.e. stjórnlaust hrun.

Kv.

12.6.2012 | 23:30

Spánn ætti að hætta við svokallað björgunarlán, þess í stað setja á gjaldeyrishöft, og hefja eigin peningaprentun!

Mér sýnist staða Spánar fullkomlega vonlaus. En á miðvikudag hækkaði vaxtakrafa spænska enn á ný, og sveiflaðist milli 6,8% og 6,9%. Staðnæmdist í 6,84%. Þetta er töluverð hækkun frá því daginn áður, er krafan stóð í 6,465%. Önnur eins hækkun, tekur hana upp í rúmlega 7%.

Euro zone bailout for Spain hobbled by technicalities

Fears rise over EU handling of debt crisis

Bundesbank scuppers all talk of EU banking union

Investoren wetten erneut gegen Spanien (ath. þessi grein á þýsku, notið Google translate)

Í stað þess að róa ástandið, hefur svokallað björgunarlán - fært krýsuna á enn hættulegra stig en áður!

Eins og fjöldi erlendra fréttaskýrenda hefur útskýrt, þá er hækkun vaxtakröfunnar fullkomlega rökrétt, því skuldir spænska ríkisins aukast - - > Tiltrú á greiðslugetu þess versnar.

Að auki bætist annað við, en hvort sem um er að ræða ESFS eða ES, en óvíst enn hvor sjóðurinn mun verða notaður - þá telst sjóðurinn sjálfur vera forgangskröfuhafi. Þetta er mikilvægt atriði, því þá þrengir 100ma.€ lánið að öðrum kröfuhöfum.

En kröfuhafar í forgangi fá alltaf greitt fyrst, sem magnar upp tjón annarra. Munum einnig að kröfuhafar eru brenndir af því hvað gerðist þegar einkaaðilar voru neyddir til að afskrifa grískar skuldir, án þess að opinberir kröfuhafar hafi nokkuð afskrifað.

Þetta hefur áhrif, því um leið og þeir vita að land er á leið í björgun þá um leið vita þeir, að þeirra hagsmunir eru í stórri hættu.

Svo þeirra lærdómur er að koma sér í burtu frá Spáni!

Þetta var allt fyrirfram vitað - nema í augum tiltekinna aðila innan stofnana ESB, og að því virðist innan þýsku stjórnsýslunnar, sem einfaldlega virðast ómögulega getað lært af reynslunni.

Þannig að sömu mistökin eru endurtekin "ad nauseum."

Það er einfalt mál, sú leið að Spánn endurtaki Írlandsleiðina og slái lán hjá aðildarríkjum evrusvæðis, er einungis til glötunar!

Best að Rajoy forsætisráðherra taki sína lexíu. En hann upphaflega vildi að spænskum bönkum væri lánað án atbeina spænska ríkisins. Það vildu einnig Mario Monti, Obama og Hollande. En Merkel vildi ekki heyra á það minnst, ekki fjármálaráðherra hennar heldur.

Að sögn var henni bent á það, að ef farin væri sú leið að veita Spáni björgunarlán, myndi það akkúrat valda meiri spennu á mörkuðum - ekki það öfuga.

En það virðist að ríkisstjórn Merkelar geti ómögulega lært af reynslunni.

Það virðist verða að endurtaka sömu mistökin - aftur og aftur og aftur.

Mér sýnist einfaldlega orðið ljóst að evran er á leiðinni út úr heimssögunni. Hún sé ekki á vetur setjandi lengur. Það sé ekki á ábyrgð ríkisstjórnar Spánar að halda henni saman.

Þýskaland staðfastlega blokkerar þau úrræði sem myndu getað reddað hlutum fyrir horn. Eins og ég hef oft sagt, þá sníst björgun evrunnar um vilja þjóðanna til að taka á sig þann kostnað, sem þarf að taka á sig - ef bjarga á evrunni.

- En lykilþjóðin er búin að sýna, að hún er ekki til í slíkt.

- Það er enginn annar á evrusvæði, sem er fær um að taka þann kaleik upp í staðinn.

Þannig, að eins og staðan er orðin, þá er þetta orðið - - HVER ÞJÓÐ FYRIR SIG.

Ríkisstjórn Spánar þarf nú að gæta hagsmuna spánverja, hætta að taka tillit til hagsmuna hinna ríkjanna, eða þ.s. pólitíkusar þeirra halda að séu hagsmunir þjóða sinna.

Það eru hreinar línur, Spánn getur ekki farið þá leið sem Spáni er upp á lagt - það einfaldlega endurtekur sama ferlið og Grikkland hefur verið í.

- Svo það er ekki um annað að ræða, en að taka aftur upp Pesetann!

- Þá réttast, að ríkisstjórn Spánar setji á höft á útflæði fjármagns, þegar í næstu viku eða helgina eftir.

- Svo tekur ríkisstjórn Spánar einfaldlega upp eigin peningaprentun á ný.

Þá verður unnt að beita þeim sömu aðferðum sem beitt var í Bandar. og í Bretlandi, þegar bankastofnanir í þeim löndum voru endurfjármagnaðar - þ.e. með prentuðu fé.

Samtímis eru hluthafar núllaðir út, í þeim bönkum sem standast ekki kröfur um eigið-fé.

Þannig er unnt að gera þetta án þess að skuldsetja ríkið.

Afleiðing einhver viðbótar verðbólga.

Spánn hefur ágæta möguleika inni í nýjum peseta!

Spánn hefur fjölda góðra fyrirtækja, sem myndu geta hagnýtt sér þau tækifæri sem myndu felast í hagstæðara gengi. Að því leiti stendur Spánn mun betur en Grikkland, sem nánast hefur ekkert annað en ferðamennsku.

Þess vegna hefur Spánn miklu betri hagvaxtarmöguleika en Grikkland, í kjöflar endurupptöku eigin gjaldmiðils.

Að vísu yrðu mjög umfangsmikil hliðaráhrif ef Spánn gerir þetta, þ.e. mjög líklega endalok evrunnar.

Og síðan greiðsluþrot fjölda meðlimaríkja evrusvæðis þ.e. Frakkland, Belgía, Ítalía, Spánn sjálfur, Portúgal, Írland, Grikkland og Kýpur.

Það yrði líka heimskreppa - þannig að allir verða umtalsvert fátækari í Evrópu.

Einnig í heiminum öllum.

En það er ekki á ábyrgð spánverja að halda öllu þessu uppi - þeir hafa ekki burði til þess.

Þó svo allir yrðu fátækari, væri samkeppnishæfni Spánar í kjölfarið miðað við nágrannalönd, mun betri eftir endurupptöku peseta - en við núverandi ástand.

Með svo mörg gjaldþrota lönd, þá verður með tíð og tíma soðin saman ein lausn fyrir þau öll, t.d. eitthvað í líkingu við þá sem Bandaríkin á sínum tíma bjuggu til fyrir S-Ameríku og Afríku sbr. "Brady Bond."

Brasilía þó hún hafi verið í mjög erfiðum málum á 9. áratugnum og fram á þann 10., er í fínum málum í dag - svo dæmi sé nefnt.

Niðurstaða

Ég held að evrukrýsan sé komin á það stig, að best sé að einhver slái hönd í borðið og slái dæmið af.