23.10.2011 | 00:14

Frábær óháð greining á ástæðum banka- og skuldkrýsunnar á Evrusvæði

Sjá einnig fyrri grein: Mjög góð greining frá óháðri einkastofnun á vanda evrusvæðis!

Til að skilja betur greinguna að neðan, er best að ég komi fyrst með smá ábendingu. En hún er sú að verðlag á peningum þ.e. vextir, hafa mikil áhrif á allt hagkerfið. Þá á ég við, að verðlagið á peningum hefur mikil áhrif á það, hvernig þeir eru notaðir. Ekki bara af einstaklingum heldur fyrirtækjum, en ekki bara fyrirtækjum, heldur einnig því opinbera.

- En því ódýrari sem þeir eru - því meira viltu hafa af þeim, þó um lánsfé sé að ræða.

- Því það er svo margt skemmtilegt unnt að kaupa - unnt að gera!

Séð frá sjónarmiði neytenda, þá hefur lágt verðlag á peningum eftirfarandi áhrif:

A)Það letur til sparnaðar vegna þess, að í lág-vaxtaumhverfi, er lítið upp úr því að hafa að safna fé og fá af því rentur þ.e. vexti. Það er einnig tiltölulega óhagstætt að spara sér - til að kaupa seinna meir eitthvað dýrt.

B)Það hvetur til skuldsetningar, því það eru svo tiltölulega ódýrt frá vaxtakostnaði séð að kaupa varning á afborgunum hvort sem um sjónvarp, bíl, tölvu eða hús er að ræða. Því ódýrari sem lánin eru, því öflugari eru hvatirnar til þess að skuldsetja sig fyrir neyslu. Þannig að því ódýrari sem peningar verða, því meiri verður eftirspurn - hvort sem það er eftir neysluvörum eða húsnæði.

- Ef síðan seinna meir - það verður atburður hvort sem er innan hagkerfisins eða sem kemur að utan, er veldur því að vextir fara snögglega upp - eftir að vextir hafa verið lágir um eitthvert árabil, og lágir vextir hafa verið að hvetja til skuldsetningar.

- Þá getur orðið mjög umtalsverð aukning vaxtagjalda í hagkerfinu, sem þá framkallar mikinn samdrátt í neyslu, verðfall á húsnæði og mörgum öðrum eignum, samdrátt í fjárfestingum o.s.frv.

Það framkallar þá samstundir svokallaða skuldakreppu, sem við erum vitni að nú til dags.

- Það er einmitt punkturinn - - að lágu vextirnir, ódýra lánsféð, sem hvetur til skuldsetningar - - er mjög stór hluti ástæðu þess, að til verður skuldakreppa síðar meir.

Það eru margvíslegir ókostir við það ástand, að hafa peninga verulega ódýra.

Spurning um að finna einhvern meðalveg - því peningar geta einnig verið helst til of dýrir!

-------------------------- Stratfor greining:

Europe faces a banking crisis it has not wanted to admit even exists.In the European mind — especially the Northern European mind — a handful of small countries that made poor decisions are responsible for the European debt crisis, and while the ensuing crisis may spread to the banks as a consequence, the banks themselves would be fine if only the sovereigns could get their acts together.

- This is an incorrect assumption.

- If anything, Europe’s banks are as damaged as the governments that regulate them.

When evaluating a problem of such magnitude, one might as well begin with the problem as the Europeans see it — namely, that their banks’ biggest problem is rooted in their sovereign debt exposure.

The state-bank contagion problem is fairly straightforward within national borders.

- As a rule the largest purchaser of the debt of any particular European government will be banks located in the particular country.

- If a government goes bankrupt or is forced to partially default on its debt, its failure will trigger the failure of most of its banks.

Greece does indeed provide a useful example. Until Greece joined the European Union in 1981, state-controlled institutions dominated its banking sector. These institutions’ primary reason for being was to support government financing, regardless of whether there was a political or economic rationale justifying that financing.

- The Greeks, however, have no monopoly on the practice of leaning on the banking sector to support state spending. In fact, this practice is the norm across Europe.

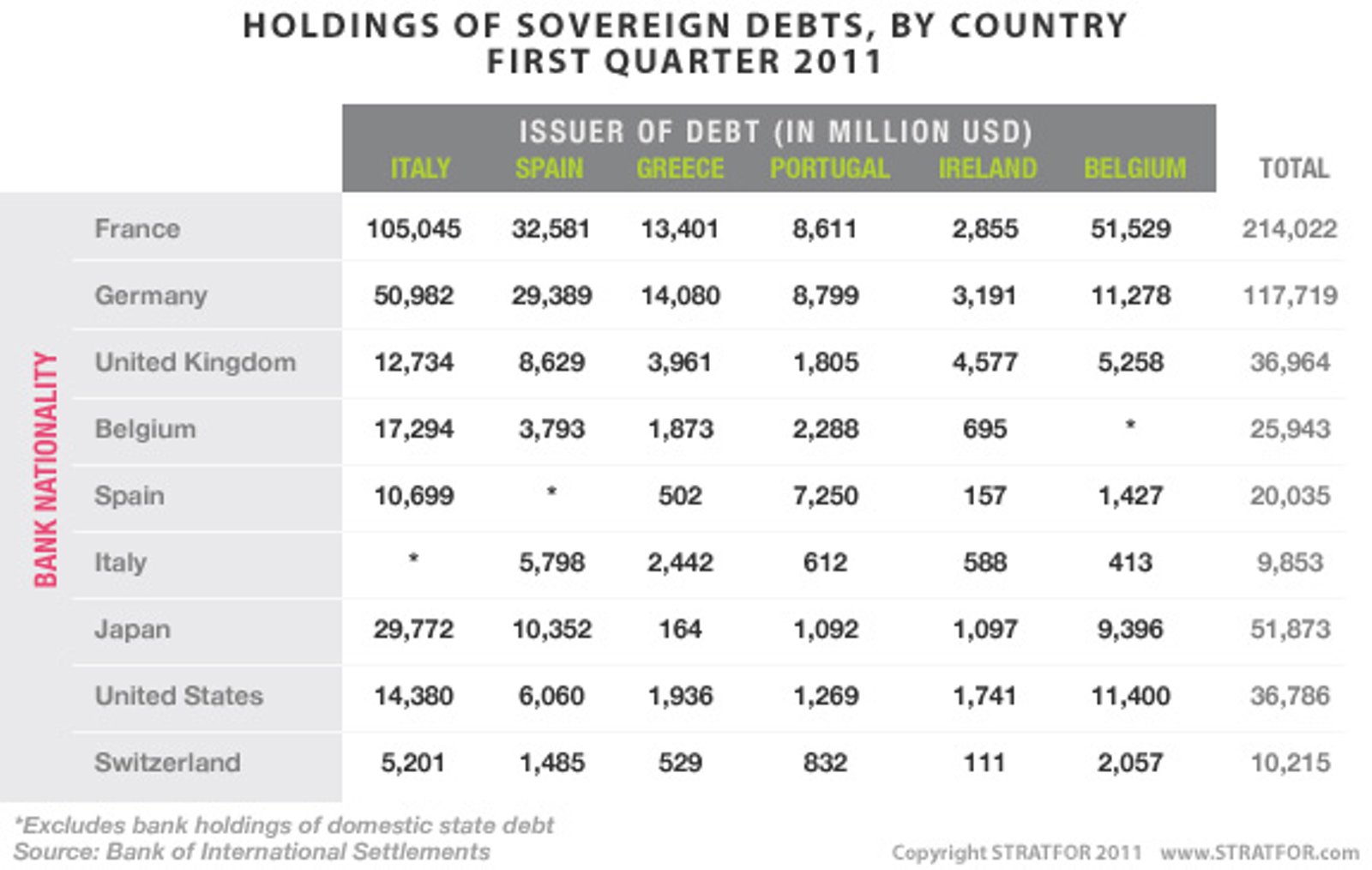

Spain’s regional banks, the cajas, have become infamous for serving as slush funds for regional governments, regardless of the government in question’s political affiliation. Were the cajas assets held to U.S. standards of what qualifies as a good or bad loan, half the cajas would be closed immediately and another third would be placed in receivership. Italian banks hold half of Italy’s 1.9 trillion euros in outstanding state debt. And lest anyone attempt to lay all the blame on Southern Europe, French and Belgian municipalities as well as the Belgian national government regularly used the aforementioned Dexia in a somewhat similar manner.

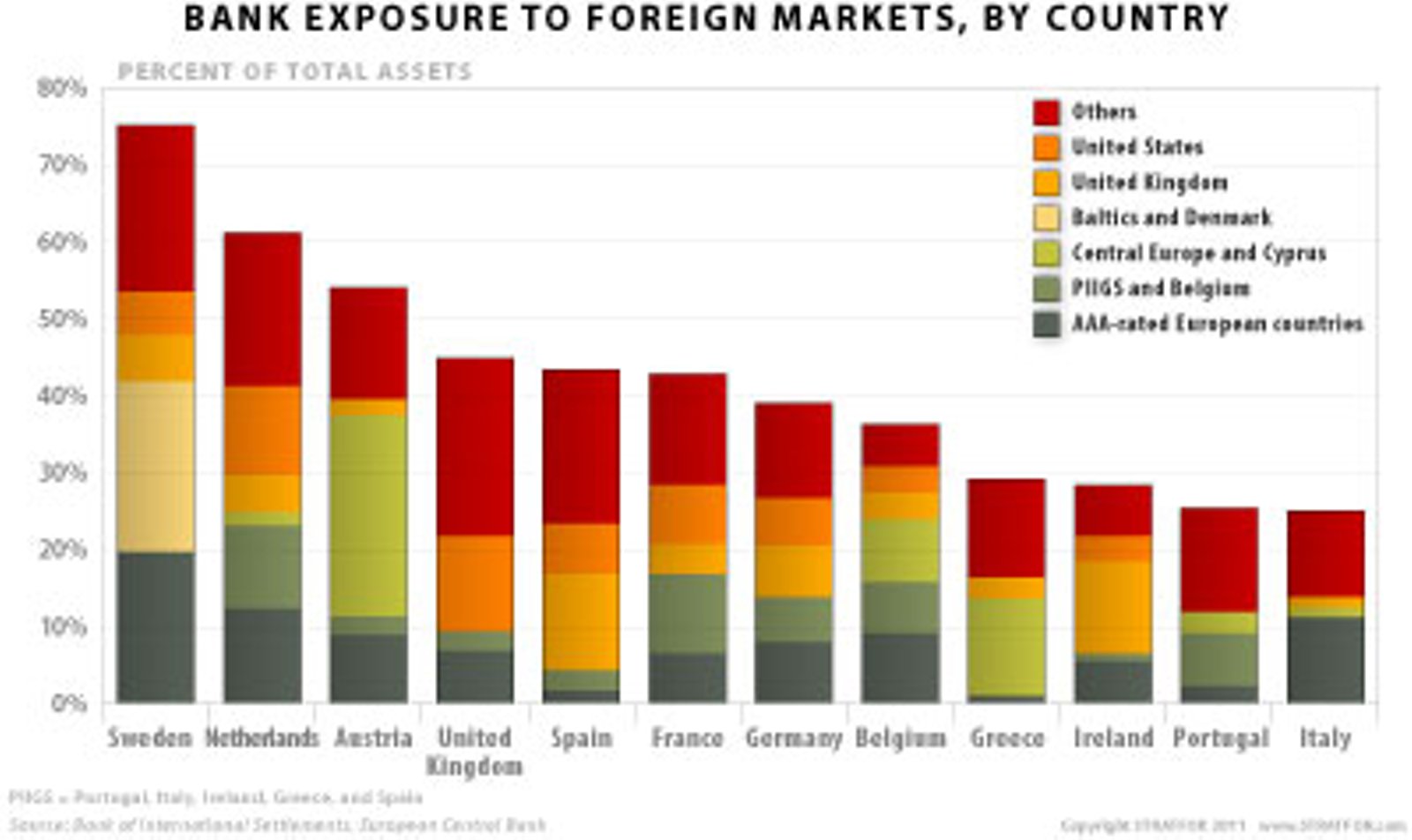

Yet much debt remains for outsiders to own, so when states crack, the damage will not be held internally. Half or more of the debt of Greece, Ireland, Portugal, Italy and Belgium is in foreign hands, but like everything else in Europe the exposure is not balanced evenly — and this time, it is Northern Europe, not Southern Europe, that is exposed. French banks are more exposed than any other national sector, holding an amount equivalent to 8.5 percent of French gross domestic product (GDP) in the debt of the most financially distressed states (Greece, Ireland, Portugal, Italy, Belgium and Spain). Belgium comes in second with an exposure of roughly 5.5 percent of GDP, although that number excludes the roughly 45 percent of GDP Belgium’s banks hold in Belgian state debt.

Too Much Credit

Germany has extremely high capital accumulation and extremely competent economic management. One of the many results of this pairing is extremely inexpensive capital costs. When Germans — governments, corporations or individuals — borrow money, it is accepted as a near-fact that they will pay back what they owe, on time and in full. Reflecting the high supply and low risk, German borrowing rates for governments and corporations have long been in the low to mid single digits.

The further you move from Germany the less this pattern holds. Capital availability shrivels, management falters and the attitude toward contract law (or at least as defined by the Germans) becomes far less respectful. As such, Europe’s peripheral economies — most notably its smaller peripheral economies — have normally faced higher borrowing costs. Mortgage rates in Ireland stood near 20 percent less than a generation ago. Government borrowing rates in Greece have in the past topped 30 percent.

With that sort of difference, it is not difficult to see why many European states have striven for inclusion in first, the European Union, and second, the eurozone. Each step of the European integration process has brought them closer in financial terms to the ultra-low credit costs of Germany. The closer the German association, the greater the implicit belief that German financial resources would help them in a crisis (despite the fact that EU treaties explicitly rejected this).

- The dawn of the eurozone era prompted lenders and investors to take this association to an extreme.

- Association with Germany shifted from lower lending rates to identical lending rates.

- The Greek government could borrow at rates that only Germany could demand in the past.

- Irish borrowers were able to qualify for 130 percent mortgages at 4 percent.

- It was the perfect storm for explosive banking growth, and it laid the groundwork for a financial collapse of unprecedented proportions.

- Drastic increases in government debt are the most publicly visible outcome, but it is far from the only one.

- The least visible outcome is that extraordinarily cheap credit to consumers triggers an explosion in demand that local businesses cannot hope to fill.

- The result is unprecedented trade deficits as money borrowed from foreigners is used to purchase foreign goods. Cyprus, Greece, Portugal, Bulgaria, Romania, Lithuania, Estonia and Spain — all states whose cheap labor when compared to the Western European core should encourage them to be massive exporters — instead have run chronic trade deficits in excess of 7 percent of GDP. Most routinely broke 10 percent.

- Such developments do not directly harm the banks, but as credit costs return to more rational levels — and in the ongoing debt crisis borrowing costs for most of the younger EU members have tripled and more — consumption is coming to a halt. In the few European markets that demographically may be able to generate consumption-based growth in the years ahead, credit is drying up.

Housing Bubbles

Large volumes of suddenly cheap credit made available to eager consumers obviously generated a series of sizable housing bubbles.

Spain’s tapping of European credit markets also underwrote the largest housing boom in Europe. More construction projects have been completed in Spain in recent years than in Germany, France, Italy and the United Kingdom combined. The construction sector — both commercial and residential — has now collapsed and there are about 1 million homes now sitting vacant in a country with just 16.5 million families. Outstanding loans to various real estate interests total some 400 billion euros, all backed by collateral that has lost 20 percent of its value since the housing market peaked.

In relative terms, Ireland actually did more than Spain. At its peak, nearly 10 percent of Irish gross national product was dependent upon construction, with 70 percent of that purely from residences. Half of the mortgages extended during the Irish real estate boom were made at the peak of the market between 2006 and 2008. That sector remains in the midst of a fairly rapid collapse. Residential home prices have reduced by half since their peak in 2007 and are showing few signs of stabilizing. The Irish government hopes that with their eurozone bailout package, their banking sector will become functional again by 2020. Until then, Ireland in effect has no banking sector and has been financially sequestered from the rest of the eurozone.

Two other European states — the United Kingdom and Sweden — have both experienced massive increases in home price growth, and both suffered from price corrections due to the 2008 financial crisis. But prices in both markets have recovered smartly, with Sweden even bouncing back above its pre-crisis highs. Sweden, in fact, is still experiencing a massive housing boom, with annual mortgage credit still expanding at a 30 percent annualized rate.

Risks to Recapitalization

Because of the politicized nature of European banking, European governments often require their banks to have a smaller cash cushion than banks elsewhere in the world. For example, when the European Banking Authority ran stress tests in July to prove the banks’ stability, the banks were only required to demonstrate a capital adequacy ratio (the percentage of assets held in cash to cover operations and losses) of 5 percent — half the international standard. Even with such lax standards, eight European banks still failed the tests. Since banks need cash to engage in the business of making loans, there is very strong resistance among European banks to valuing their assets at market values. Any write-downs force them to redirect their free cash from making loans to covering losses.

- The lower capital requirements of Europe mean that their margin for error is always very thin.

Increasing that margin requires more cash reserves, a process known as recapitalization. Recapitalization can be done any number of ways, but most of the normal options are currently off the table for European banks.

- The preferred method is to issue more good loans so that profits from new business can eat away at the losses from the bad. But in a recessionary environment, new high-quality loans are hard to find.

- Banks also can raise money by issuing stock or selling assets. However, few in Europe, much less elsewhere, want to increase their exposure to the European banking sector, largely because of banks’ gross exposure to Europe’s sovereign debt crisis.

- Even in good times, any serious recapitalization efforts would flood the market with stock shares and assets for sale. These are not good times.

- Remember that banks are the primary purchasers of European sovereign debt and Europe is already in a sovereign debt crisis.

- Adding more assets for banks to buy would create the near-perfect buyer’s market: rock-bottom prices.

Which brings us to the sheer size of the problem. The Europeans are leaning toward a new regulation that would force all European banks to have a capital adequacy ratio of 9 percent, hoping that such a change would decisively end speculation that Europe’s banks face problems. It will not.

- According to the European Banking Authority, the institution that is responsible for carrying out stress tests, two-thirds of Europe’s banks are currently below the 9 percent threshold — and that assumes no past or future reduction in the value of sovereign bonds for any European governments, no new sovereign bailouts that damage investor confidence or asset values, no mortgage crisis, no new bank collapses in Europe akin to that of Franco-Belgian bank Dexia and no renewed recession. Simply increasing capital adequacy ratios to 9 percent will cost about 200 billion euros (about $270 billion).

- The regulation also assumes that all European banks have been scrupulously honest in their reporting; Dexia, for example, shuffled assets between its trading and banking books to generate a misleading capital adequacy ratio of 12 percent, when the reality was in the vicinity of 6 percent.

If the banks cannot recapitalize themselves, the only remaining options are state-driven recapitalization efforts. Here, again, current circumstances hobble possible actions.

- The European sovereign debt crisis means many governments are already facing great stresses in meeting normal financing needs — doubly so for Greece, Ireland, Portugal, Italy, Belgium and Spain.

- No eurozone states have the ability to quickly come up with several hundred billion euros in additional funds. Keep in mind that, unlike the United States, where the Federal Reserve plays a central role in bank regulation and remediation, the European Central Bank has no role whatsoever.

- The individual central banks of the various eurozone states lack the control over monetary policy to build the sort of highly liquid support mechanisms required to sequester and rehabilitate damaged banks.

- Such central bank actions remain in the arsenal of the non-eurozone states — the United Kingdom, for one, has been using such monetary policy tools for three years now.

- However, for the eurozone states, the only way to recapitalize is to come up with cash — and as Europe’s financial crises deepen, that’s becoming ever harder to do.

The EFSF

There is one other option that the eurozone states do have: the European Financial Stability Facility (EFSF), better known as the European bailout fund, which manages the Greek, Irish and Portuguese bailouts. With its recent amendments, the EFSF can now legally assist European banks as well as European governments. But even this mechanism faces three complications.

- First, the EFSF has yet to bail out a bank, so it is unclear what process would be followed. The French have indicated they would like to tap the facility to recapitalize their banks because they see it as being politically attractive (and not using just their money). The Germans have indicated that should a bank tap the facility then the sovereign that regulates the bank must commit to economic reforms; the EFSF, therefore, should be a last resort. Not only is there not yet a process for EFSF bank bailouts, but there also is not yet an agreement on who should hold the process. Even if the Germans get their way on the EFSF, remediation and supervisory structures must first be built.

- Second, the EFSF is a very new institution with only a handful of staff. Even if there were full eurozone agreement on the process, the EFSF is months away from being able to implement policy. And if the EFSF is going to have the ability to restructure banks, that power is, for now, directly in opposition to EU treaties that guarantee all banking authority to the member-state level.

- Finally, the EFSF is fairly small in terms of funding capacity. Its total fundraising ceiling is only 440 billion euros, 382 billion of which it has already committed to the bailouts of Greece, Ireland and Portugal over the course of the next three years. Unless the facility is significantly expanded, it simply will not have enough money to serve as a credible bank-financing tool.

---------------------------------------Endir á greiningu Stratfor

Það getur verið varasamt fyrir hagkerfi, að lenda allt í einu í lágvaxtaumhverfi! Sem vant er hávaxta!

- Eins og fram kemur í greiningu Stratfor, þá hafa Þjóðverjar lengi búið í lágvaxtaumhverfi.

- Þeir eru því orðnir því vanir!

Það má segja að Þjóðverjar hafi lært að lifa með lágum vöxtum! Það er þeim freystingum, sem því fylgir.

En allt annað er uppi á teningnum, þegar þjóð sem vön hefur verið hárri verðbólgu - háum vöxtum - og að auki, verulega miklum óstöðugleika í gengismálum og hagstjórn; er allt í einu flutt yfir í lágvaxtaumhverfi.

- Það sem kom fyrir S-Evrópu og Írland, má líkja við aðlögunarsjokk!

Með vissum hætti má líkja þessu við þ.s. oft er sagt að sumt fátækt fólk verði fyrir er það vinnur í lottói, þ.e. það tapar áttum.

- Það skapaðist allsherjar neysluæði - tja, alveg eins og hér á Íslandi á sl. áratug.

Það er einmitt þ.s. er svo áhugavert í samanburðinum, að það sem gerðist hér og það sem gerðist í S-Evrópu og einnig á Írlandi; er svo fjandi keimlíkt.

Að auki erum við með mjög sambærilega hagsögu og S-Evrópuríkin, þ.e. óstöðugleiki + verðbólga en breytileg milli ára + háir vextir.

Eins og sagt er - ef það kvakar eins og önd, lítur úr eins og önd, labbar eins og önd - þá er það líklega önd.

Punktur, ég vill meina að líkur séu mjög - mjög miklar, að við hefðum farið mjög líkt af okkar ráði.

Þetta var allt fyrirsjáanlegt - svo hagstjórnendur áttu að geta brugðist við í tíma!

Stjórnvöld áttu að geta séð þetta fyrir - þ.s. ef vextir lækka mjög mikið, þá um leið þíðir það að líkur eru á stórfelldri aukningu á eftirspurn eftir lánsfé. Vegna þess, að þeim mun fjölga mikið sem taka neyslulán - þeir sem kaupa húseignir munu taka stærri lán og kaupa stærri eign, fleiri munu hafa efni á að taka lán - o.s.frv.

- Það átti að vera algerlega fyrirsjáanlegt - að við mikla vaxtalækkun þá myndi viðkomandi hagkerfi fara á eftirspurnar túrbó.

- Það var einhvern veginn eins og ríkjandi hugmyndafræði blindaði hagstjórnendur fyrir hættunni.

Sú hugmynd var útbreidd - því miður vegna þess að hún er andskotans árans della - að innan evru myndi viðskiptahalli milli aðildarríkja svæðisins ekki skipta neinu máli - því var víðtækt trúað að slíkt ójafnvægi myndi sjálfleiðréttast - markaðurinn myndi sjá um málið.

Það var sem sagt nokkurs konar harðlínu markaðstrú - og efasemdarröddum var gjarnan svarað einhvern veginn á þann veg - að benda á að það skipti ekki máli hvort Kalifornía væri með viðskiptahalla v. Washington.

Ég veit ekki hvort þessi trú er ástæða þess, að stjv. ríkja í S-Evrópu + Írlands, brugðust ekki við með nokkrum sjáanlegum hætti, til að takmarka þá þróun er knúði stöðuga aukningu viðskiptahalla og skuldasetningar hagkerfanna út á við. En hið minnsta er það möguleg skíring að um hafi ráðið blind ídeólógía.

En upptaka evru breitir ekki grunnstaðreindum þjóðhagfræði - þ.e. að ef hagkerfi skuldar út á við, þarf það hagkerfi að hafa afgang af viðskiptum við önnur lönd - hvort sem skuldin er við lönd utan eða innan svæðis. Breitir engu þó svo skuldin sé í evrum.

Það er að sama skapi ekkert dularfullt af hverju fjárfestar eru að tapa tiltrú á getu sívaxandi fjölda aðildarríkja evrusvæðis, til að endurgreiða skuldir - - einfalt, 3 ár eru liðin í kreppu, og enn eru mörg þeirra með viðskiptahalla.

Viðskiptahalli þíðir að þú átt í reynd ekki fyrir því sem þú skuldar - eðlilega sína eigendur skulda einhverja biðlund áður en þeir tapa tiltrú - - > en það eru liðin 3 ár og enn eftir þann tíma, eru fá teikn uppi um að þau sömu ríki er enn hafa viðskiptahalla, munu geta framkallað viðsnúning í bráð.

- Þvert á móti, virðast horfur einmitt á slíkum viðsnúningi fara sífellt minnkandi.

- Ég er ekki bara að tala um Grikkland, Portúgal, Spán og Ítalíu. Einnig um Frakkland og Belgíu.

Íraland er eina landið af þeim sem lent hafa í alvarlegum vandræðum - sem tekist hefur að framkalla slíkann viðsnúning. Köllum það undantekinguna sem sannar regluna!

En reglan virðist vera - - > að evran hindri þá nauðsynlegu hagkerfis aðlögun sem þarf að fara fram!

Það að varð til krýsa er ekki öllu leiti evrunni að kenna!

Ef hagstjórnendur hefðu ekki verið blindaðir af þeirri hagfræði, að allt myndi sjálfleiðréttast innan evrunnar. Þá hefðu þeir getað brugðist við - því sem átti að vera ljóst fyrirfram hvað myndi gerast, þegar land var flutt úr hávaxtaumhverfi yfir í lágvaxta.

OK, evran tekur vaxtastækið af hagstjórnendum - þannig að það skilvirka tæki til að stýra eftirspurn er ekki til staðar.

- En það hefði verið unnt að hækka skatta - t.d. virðisaukaskatt umtalsvert. Sá skattur dregur úr neyslu, þó það sé síður skilvirk leið en að beita vöxtum.

- Ríkið gat rekið sig á afgangi, dregið úr sinni starfsemi - minnkað umsvif.

- Hægt að auki hefði verið, að krefja innlenda banka um aukna eiginfjárbindingu - aukna lausafjárbindingu, til að draga úr lánsfé.

- Auðvitað gátu ríkin ekki beitt slíku á erlenda banka með útibú í því landi. Svo slíkar aðgerðir hefðu alltaf haft takmarkaða þíðingu.

Ég er samt ekki viss að þó svo allt hefði verið gert af ríkisstj. þeirra landa til að hægja á - að þá hefði það dugað til, vegna þess hve uppsveiflan sem varð fyrir áhrifin af lágu vöxtunum var sterk.

En það raunverulega er dálítill galli að geta ekki stýrt vöxtum - þegar verið að að leitast við að halda aftur af eftirspurn.

En ídeólógísk blinda hagstjórnenda - var klárt meðvirkandi þáttur.

------------------------

Eitt er þó víst að evran hamlar mjög ríkin í sínum aðgerðum við það að berjast við krísuna.

- Eins og útskýrt af Stratfor geta ríkin ekki beitt eigin seðlabanka með sama hætti og ríki sem hefur eigin gjaldmiðil og á sinn seðlabanka algerlega eitt. Þ.e. seðlaprentunarvaldi til þess að triggja að nægt lausafé sé til staðar í bönkum starfandi í landinu, sbr. aðgerð Federal Reserve sem hefur keypt óskaplegt magn af verðlausum eignum af bönkum í Bandar.

- Eina leiðin sem ríkin hafa innan evrusvæðis - er að leggja beinharða peninga í banka í vandræðum.

- En þ.s. seðlaprentunarvald er miðlægt, þá á hvert ríki einungis takmarkað magn af fjármagni, skv. skömmtun.

Og ef ríkið sjálft er þegar á mörkum þess að eiga lausafé fyrir þeim skuldbindingum er þegar hvíla á því, þá vandast málið all hastarlega - ef bankakrýsa vofir yfir.

Er einhver útleið úr núverandi stöðu?

Mín skoðun er að þær séu afskaplega fáar!

- Ef aðildarríkin setja aukið fjármagn í ESFS (björgunarsjóð evrusvæðis) þá við það aukast þeirra skuldbindingar - þannig aukast líkur á að löndum í vanda fjölgi. ESFS geti verið sjálfsæður orsakavaldur að "contagion" þ.e. dómínó áhrifum.

- Það sama tel ég gerast ef eins og nú stendur til, að ESFS er breytt í ábyrgðarsjóð. En fram að þessu hefur hann veitt lán ekki ábyrgðir. Sjóðurinn hefur ekki ábyrgst neitt af skuldum landanna í vandræðum. Þannig þjóðir sem hafa veitt fé í ESFS fram að þessu, hafa ekki borið í gegnum hann ábyrgð á skuldum landanna í vandræðum. Það að skapa slíka ábyrgð - getur valdið því að viðbótar skuldbindingar falli á ríkin sem eru meðlimir í ESFS. Þannig aukið þeirra áhættu. Aukið líkur á dómínó áhrifum meðal þeirra.

- Ef honum hefði verið breytt í banka, eins og Frakkar lögðu til - gat það gengið upp. En aðeins ef Seðlabanki Evrópu baktryggði dæmið með fullu prentunarvaldi. Þá hefði ekki skapast neinar viðbótar skuldbindingar fyrir meðlimaríki ESFS. Því hefði þó fylgt líklega veruleg peningaprentun og því aukin verðbólga. Þjóðverjar hafa blokkerað þá leið.

- Ef einstök aðildarríki endurfjármagna banka, þá aukast þeirra skuldir. Skuldakrýsa aðildarríkjanna versnar og mjög líklega vegna þess sem útskýrt er af Stratfor hve evr. bankar eiga mikið af skuldum aðildarríkjanna, þá lenda menn aftur á sama stað og áður, þ.e. nýtt verðfall verður á skuldabréfum aðildarríkja og fjármögnunarholan í bankakerfinu minnkar ekki.

- Ef ESFS sér um málið, þá dreifist skuldbindingin um aðildarríkin, en það einnig eykur skuldir aðildarríkja í viðkvæmri stöðu, magnar hættu á dómínó áhrifum vegna aukinna skuldbindinga í gegnum ESFS.

- Þjóðverjar hafa blokkerað baktryggingu Seðlabank Evrópu á ESFS.

Svo er það Grikklands messið - sem nær engin leið er að sjá hvernig geti endað vel!

Niðurstaða

Mér lýst virkilega hörmulega á stöðuna í Evrópu. Ég segi eins og síðast að skársta leiðin - sé leið massívrar preningaprentunar. Þegar því sleppir virðist nánst allt vera hrun af einu tagi eða öðru.

Þá er eiginlega spurning um hvað gerist á G20 fundinum í Canne þann 3-4. nóv. nk. En sá fundur getur orðið sögulegur. Svokölluð BRIC lönd (Kína, Indland, Brasilía og Rússland) hafa nefnilega nefnt möguleikann á björgun Evrópu, með milligöngu AGS.

Ef eins og nú er útlit fyrir að það útspil sem leiðtogar Evrópu koma fram með í Evrópu í næstu viku bersýnilega hvergi nærri dugar til, þá virkilega er möguleiki á mjög sögulegum G20 fundi.

En því má treysta að fleira mun hanga á spítunni en það eitt að veita Evrópu risastór neyðarlán, þegar fjármagnið kemur megni til frá BRIC.

Mér dettur í hug að BRIC lönd geti mjög vel hugsað sér breitt valdahlutföll innan stofnana t.d. AGS. Þau líklega munu sjá tækifæri þegar Evrópa liggur killiflöt, til að ná fram varanlegum breytingum á valdahlutföllum.

Evrópa getur verið á þeirri bjargbrún - að tapa með varanlegum hætti, þeirri valdastöðu sem hún enn fram á síðustu ár hefur viðhaldið.

Það verður merkilegt "legacy" fyrir evruna!

Kv.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 00:22 | Facebook

Um bloggið

Einar Björn Bjarnason

Efni

Nýjustu færslur

- Ég er eindregið þeirrar skoðunar - Ísrael geti ekki unnið str...

- Trump, hefur viðurkennt að geta ekki greitt - 464 milljón dol...

- Skoðanakannanir líklega ofmeta fylgi Donalds Trumps -- sem er...

- 2 ár síðan Rússland hóf innrás í Úkraínu, febr. 2022: Stríðið...

- Batnandi efnahagur Bandaríkjanna gæti bætt sigurlíkur Joe Bid...

- Hæstiréttur Bandaríkjanna, varðandi mál Donalds Trumps - ætti...

- Arabaríki leggja fram friðartillögu í átökum Ísraels og Hamas...

- Yfirlit yfir stöðuna í Úkraínu: Stuttu máli sagt, gekk sókn Ú...

- Vegna mikillar umræðu um, vinsældir Donalds Trump vs. óvinsæl...

- Harðir bardagar sl. 3 vikur um borgina Avdiivka í SA-Úkraínu,...

- Er Ísrael að falla í gildru Hamas Samtakanna? Hamas samtökin ...

- Árás Hamas samtakanna frá Gaza svæðinu á Ísrael - stærsta bló...

- Staðfest gegnumbrot Úkraínmanna, á Varnarlínu Rússar No. 2 --...

- Hafa Úkraínumenn, þegar 'de facto' haft sigur á Rússum í S-Úk...

- Nýleg könnun í Bandaríkjunum - sýnir, dómsmálin ógna möguleik...

Eldri færslur

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Nýjustu myndir

Bloggvinir

-

eyglohardar

eyglohardar

-

bjornbjarnason

bjornbjarnason

-

ekg

ekg

-

bjarnihardar

bjarnihardar

-

helgasigrun

helgasigrun

-

hlini

hlini

-

neytendatalsmadur

neytendatalsmadur

-

bogason

bogason

-

hallasigny

hallasigny

-

ludvikjuliusson

ludvikjuliusson

-

gvald

gvald

-

thorsteinnhelgi

thorsteinnhelgi

-

thorgud

thorgud

-

smalinn

smalinn

-

addabogga

addabogga

-

agnarbragi

agnarbragi

-

annabjorghjartardottir

annabjorghjartardottir

-

annamargretb

annamargretb

-

arnarholm

arnarholm

-

arnorbld

arnorbld

-

axelthor

axelthor

-

arnith2

arnith2

-

thjodarsalin

thjodarsalin

-

formosus

formosus

-

birgitta

birgitta

-

bjarnijonsson

bjarnijonsson

-

bjarnimax

bjarnimax

-

westurfari

westurfari

-

virtualdori

virtualdori

-

bookiceland

bookiceland

-

gattin

gattin

-

davpal

davpal

-

dingli

dingli

-

doggpals

doggpals

-

egill

egill

-

jari

jari

-

einarborgari

einarborgari

-

einarsmaeli

einarsmaeli

-

erlaei

erlaei

-

ea

ea

-

fannarh

fannarh

-

fhg

fhg

-

lillo

lillo

-

gesturgudjonsson

gesturgudjonsson

-

gillimann

gillimann

-

bofs

bofs

-

mummij

mummij

-

kallisnae

kallisnae

-

gp

gp

-

gudmbjo

gudmbjo

-

hreinn23

hreinn23

-

gudrunmagnea

gudrunmagnea

-

gmaria

gmaria

-

topplistinn

topplistinn

-

skulablogg

skulablogg

-

gustafskulason

gustafskulason

-

hallurmagg

hallurmagg

-

haddi9001

haddi9001

-

harhar33

harhar33

-

hl

hl

-

diva73

diva73

-

himmalingur

himmalingur

-

hjaltisig

hjaltisig

-

keli

keli

-

fun

fun

-

johanneliasson

johanneliasson

-

jonsullenberger

jonsullenberger

-

rabelai

rabelai

-

jonl

jonl

-

jonmagnusson

jonmagnusson

-

jonvalurjensson

jonvalurjensson

-

gudspekifelagid

gudspekifelagid

-

thjodarskutan

thjodarskutan

-

juliusbearsson

juliusbearsson

-

ksh

ksh

-

kristbjorg

kristbjorg

-

kristinnp

kristinnp

-

larahanna

larahanna

-

leifurbjorn

leifurbjorn

-

lifsrettur

lifsrettur

-

wonderwoman

wonderwoman

-

maggij

maggij

-

elvira

elvira

-

olafureliasson

olafureliasson

-

olinathorv

olinathorv

-

omarragnarsson

omarragnarsson

-

ottarfelix

ottarfelix

-

rafng

rafng

-

raksig

raksig

-

redlion

redlion

-

salvor

salvor

-

samstada-thjodar

samstada-thjodar

-

fullvalda

fullvalda

-

fullveldi

fullveldi

-

logos

logos

-

duddi9

duddi9

-

sigingi

sigingi

-

sjonsson

sjonsson

-

sigurjons

sigurjons

-

stjornlagathing

stjornlagathing

-

athena

athena

-

stefanbogi

stefanbogi

-

lehamzdr

lehamzdr

-

summi

summi

-

tibsen

tibsen

-

vala

vala

-

valdimarjohannesson

valdimarjohannesson

-

valgeirskagfjord

valgeirskagfjord

-

vest1

vest1

-

vignir-ari

vignir-ari

-

vilhjalmurarnason

vilhjalmurarnason

-

villidenni

villidenni

-

thjodarheidur

thjodarheidur

-

valli57

valli57

-

tbs

tbs

-

thorgunnl

thorgunnl

-

thorsaari

thorsaari

-

iceberg

iceberg

Heimsóknir

Flettingar

- Í dag (24.4.): 1

- Sl. sólarhring: 3

- Sl. viku: 27

- Frá upphafi: 846659

Annað

- Innlit í dag: 1

- Innlit sl. viku: 27

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Þegar ég var að skoða fjármagnsleigu á þýskaldi þá hefur hún mjög dýri fyrir skammtíma og stefnir svo á að fylgja langtíma verðbólgu þegar um langtía veðskuldir eru að ræða. Það er alls ekki ódýrt að taka skammtíma eyðslu lán í Þýskalandi. Innlánssparnaður um fram 2,0% verðbólguna hjá þeim er litið á sem launtekjur og bera sama hlutfallslega skatt. Vsk. er feldur niður af viðhaldi húsnæsnæðis. Þjóðvejrar sér hæfa sig í 100% örugg eignarhaldi og virkum neytendamarkaði. Þeir neyðast ekki til að taka lán til að framfleyta sér. Vegna þess hvað skammtíma reiðufjár leigur eru dýrar er hlutfalla þeir mikið minna en í UK t.d. og hlutfalla ódýrra langtíma lána mikið meira. Þar er líka hægt að spara með kaupum á hlutbréfum Ziemzen og Addidas t.d. fyrir utan fjárfestingu í eigin heimil. Þjóðaverja eiga margir eigin varsjóði[skila ekki raunávöxtum], geta sparað og sleppa því við rándýr skammtíma lán. Ef þjóðaverjar fengu lá skammtíma vexti sem reiknaðst arðbærir á langtíma forsendum þá er þetta ekki spurning um freistingu, heldur að velja rökrétt. Umfram magn í umferð í Þýsklandi er ekki mikið meira en 2,0% á ári , sem gefur ekki mikið svigrúm til þess að braska. UK gefur um 5,0% meira af pundum út á ári á sínum heima markaði en sem selst á sama markaði, og því fylgir meira brask og afskriftir. Íslenskur almenningur er vanur "yielding tekjum á sparifé frá 1983 og lánum sem gera út á mikla eftir vinnu, ef eitthvað er ódýrari skammtíma lánsfé á móti okur langtímalánum.

Júlíus Björnsson, 23.10.2011 kl. 01:44

Bæta við athugasemd [Innskráning]

Þú ert innskráð(ur) sem .

Innskráning